Punti chiave sul titolo Salesforce a giugno 2026

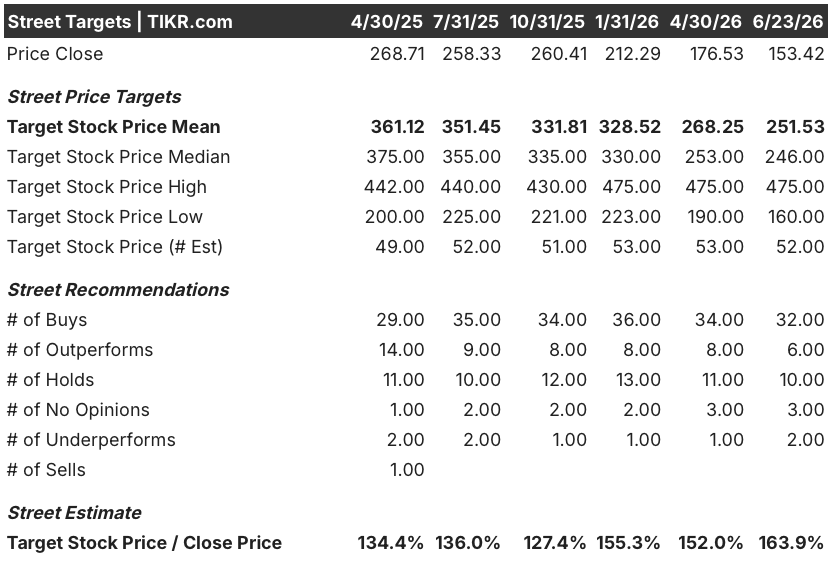

- Gli analisti assegnano al titolo Salesforce 32 raccomandazioni "Buy", 6 "Outperform", 10 "Hold", 2 "Underperform" e 2 "Sell", con un obiettivo medio di mercato pari a 252 dollari, il che implica un potenziale di rialzo del 64% circa rispetto al prezzo attuale di 153 dollari.

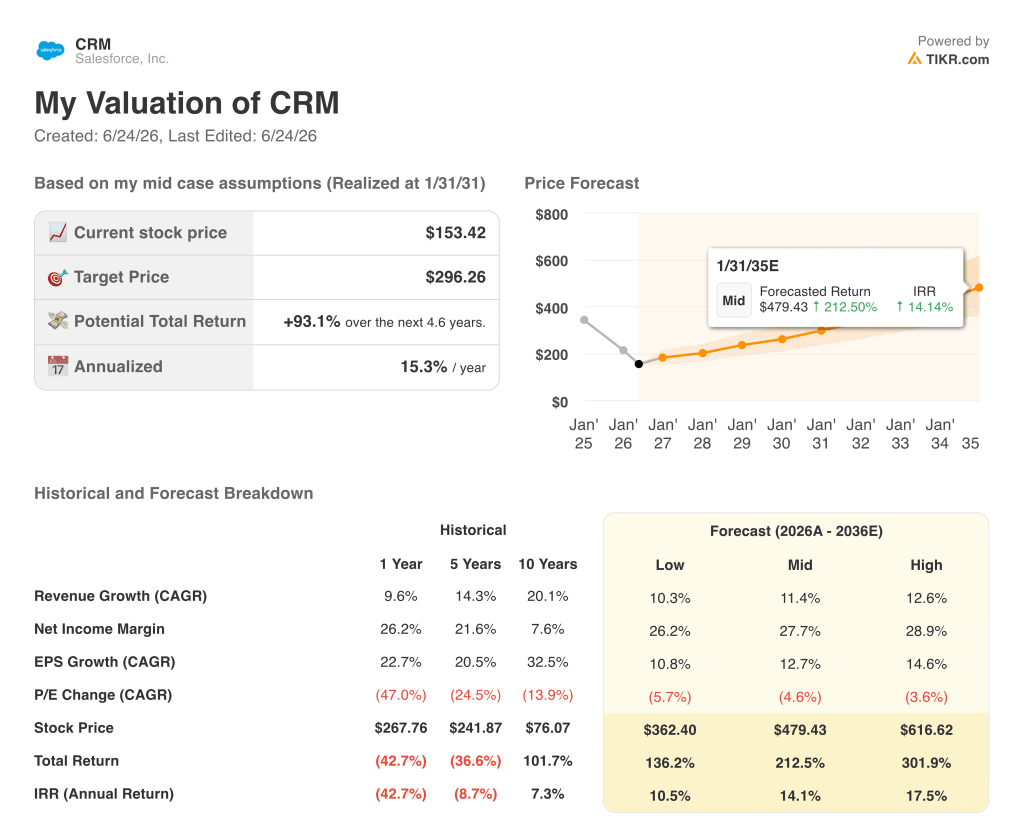

- Il modello di scenario intermedio di TIKR valuta Salesforce a circa 296 $ entro gennaio 2031, il che implica un rendimento totale di circa il 93% rispetto ai livelli attuali, ovvero circa il 15% su base annualizzata.

- Il titolo Salesforce è sottovalutato ai livelli attuali, con un EPS non GAAP di 3,88 dollari in crescita del 50% su base annua nel primo trimestre dell’anno fiscale 2027, mentre il titolo viene scambiato vicino al suo minimo delle 52 settimane di 146 dollari.

- I ricavi ricorrenti annuali di Agentforce hanno superato 1,2 miliardi di dollari nel primo trimestre dell’anno fiscale 2027, con un aumento del 205% su base annua: si tratta del prodotto con la crescita più rapida nella storia di Salesforce.

Il titolo Salesforce crolla al minimo delle ultime 52 settimane mentre l’azienda registra cifre record

Salesforce, Inc. (CRM) viene scambiato a 153 dollari, con un divario quasi record tra il prezzo delle azioni e la performance operativa, dopo che la società ha registrato nel primo trimestre dell’anno fiscale 2027 un fatturato di 11,133 miliardi di dollari, con un aumento del 13% su base annua che ha superato le stime di consenso pari a 11,057 miliardi di dollari, mentre l’utile per azione non GAAP di 3,88 dollari ha superato del 24% la stima di 3,13 dollari.

La più grande azienda al mondo di software CRM serve oltre 150.000 imprese a livello globale con piattaforme cloud-based per le vendite, l’assistenza, il marketing e la gestione dei dati, e il suo livello di agenti basati sull’intelligenza artificiale, Agentforce, ha superato 1,2 miliardi di dollari di ricavi ricorrenti annuali durante il trimestre, con un aumento del 205% su base annua.

Il mercato non ha reagito.

Il titolo Salesforce ha registrato un calo nelle contrattazioni after-hour e ha trascorso il 2026 assorbendo il timore che gli strumenti di programmazione basati sull’intelligenza artificiale di Anthropic e OpenAI consentano alle imprese di sviluppare i propri sostituti del software di Salesforce, svuotando di significato il modello di abbonamento per postazione che genera 46 miliardi di dollari di ricavi annualizzati.

Il CEO Marc Benioff ha affrontato direttamente la questione durante la conference call sui risultati del primo trimestre, sottolineando che Anthropic definisce Slack il proprio “sistema operativo principale” e utilizza Sales Cloud in modo più intensivo rispetto alla maggior parte dei clienti aziendali tradizionali di Salesforce.

L’acquisizione di Fin, un accordo da 3,6 miliardi di dollari per una piattaforma autonoma di agenti di assistenza clienti basati sull’IA con 30.000 clienti, segnala che Salesforce intende competere per i carichi di lavoro degli agenti piuttosto che difendersi da essi.

Headless 360, lanciato alla conferenza degli sviluppatori di marzo, apre l’intera piattaforma agli agenti di IA esterni tramite il Model Context Protocol (MCP), e l’azienda ha elaborato 4,5 milioni di chiamate MCP nel primo trimestre.

Il programma accelerato di riacquisto di azioni da 25 miliardi di dollari ha ritirato 103 milioni di azioni nel primo trimestre, pari all’11% delle azioni in circolazione, e l’azienda ha restituito 27,5 miliardi di dollari agli azionisti in un solo trimestre, aumentando al contempo le previsioni di fatturato per l’intero anno fiscale 2027 a 45,9–46,2 miliardi di dollari.

Il consenso sul titolo Salesforce rimane rialzista a 252 dollari, mentre l’andamento dell’EPS amplia il divario

Wall Street prevede che il titolo Salesforce registri una crescita del fatturato a parità di valuta di circa il 10% nel secondo trimestre dell’anno fiscale 2027, con un consenso che stima un fatturato trimestrale di circa 11,32 miliardi di dollari; il quadro degli utili appare notevolmente più solido di quanto suggerisca la sola linea del fatturato.

Il consenso sull’EPS non GAAP del titolo Salesforce per il secondo trimestre dell’anno fiscale 2027 si attesta a circa 3,27 dollari, mentre il consenso per l’intero anno fiscale 2027 prevede un EPS non GAAP di circa 14 dollari, un andamento che si rafforza grazie a un’attività che genera un flusso di cassa libero trimestrale record.

Trentadue analisti assegnano al titolo Salesforce un rating «Buy», sei un «Outperform» e dieci un «Hold», con un obiettivo di prezzo medio di 252 dollari, che implica un potenziale di rialzo di circa il 64% rispetto ai 153 dollari attuali, mentre l’obiettivo massimo è fissato a 475 dollari.

La posizione ribassista più decisa proviene da BofA, secondo cui Salesforce sta affrontando un cambiamento strutturale che compromette in modo permanente il suo modello di business; un’opinione condivisa da soli due analisti su un totale di 52 che coprono il titolo, con i ribassisti che indicano le previsioni per il secondo trimestre, leggermente inferiori al consenso di 11,36 miliardi di dollari, come prova del fatto che la crescita organica degli abbonamenti rimane sotto pressione.

Un’azienda che registra una crescita del 50% dell’EPS non GAAP con una traiettoria degli utili annuali pari a 14 dollari non viene scambiata a 11 volte gli utili futuri a meno che il mercato non si aspetti un crollo di tale traiettoria, e i dati sull’adozione di Agentforce indicano che ciò non accadrà; ecco perché il titolo Salesforce appare sottovalutato a 153 dollari.

La questione irrisolta riguarda i tempi, in particolare se la riaccelerazione organica dei ricavi da abbonamenti nella seconda metà dell’anno fiscale 2027 si concretizzerà nei tempi previsti e se Agentforce e Fin riusciranno a convertire l’adozione in ricavi da abbonamenti contabilizzati prima che Tableau e Commerce Cloud continuino a pesare sui risultati complessivi.

Il titolo Salesforce è sottovalutato nel 2026? L’obiettivo di 296 dollari di TIKR indica che il divario è significativo

Lo scenario intermedio di TIKR valuta Salesforce a circa 296 dollari entro gennaio 2031, il che implica un rendimento totale di circa il 93% rispetto al prezzo attuale di 153 dollari, ovvero circa il 15% su base annualizzata in circa 4,6 anni.

L’obiettivo di TIKR si basa su fattori di crescita che i dati del primo trimestre dell’anno fiscale 2027 già confermano, tra cui la crescita dell’ARR di Agentforce del 205% su base annua, un programma di riacquisto di azioni da 25 miliardi di dollari che ha ridotto il numero di azioni dell’11% in un solo trimestre, e un margine operativo non GAAP che si mantiene al 34,8% mentre la società ha contemporaneamente assorbito Informatica, Fin, m3ter e Contentful.

Il flusso di cassa libero trimestrale del titolo Salesforce, pari a 6,556 miliardi di dollari, che cresce a un ritmo di gran lunga superiore alle spese in conto capitale annuali, significa che la società finanzia l’intero programma di acquisizioni e riacquisto di azioni proprie senza compromettere il motore principale di generazione di liquidità, e tale sostenibilità è ciò su cui l’obiettivo TIKR si basa più direttamente.

Se l’accelerazione organica dei ricavi da abbonamenti prevista dal management per il secondo semestre dovesse arrivare in ritardo o risultare inferiore alle attese, il percorso verso i 296 dollari si allungherà nel tempo senza necessariamente interrompersi, e l’obiettivo medio di mercato di 252 dollari tiene già conto di un percorso più conservativo nella stessa direzione.

Dovresti investire in Salesforce, Inc.?

L’unico modo per saperlo davvero è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere proprio a questa domanda.

Cerca il titolo Salesforce, Inc. e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per tenere d’occhio Salesforce, Inc. insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo CRM su TIKR →