Dati chiave sul titolo United Airlines

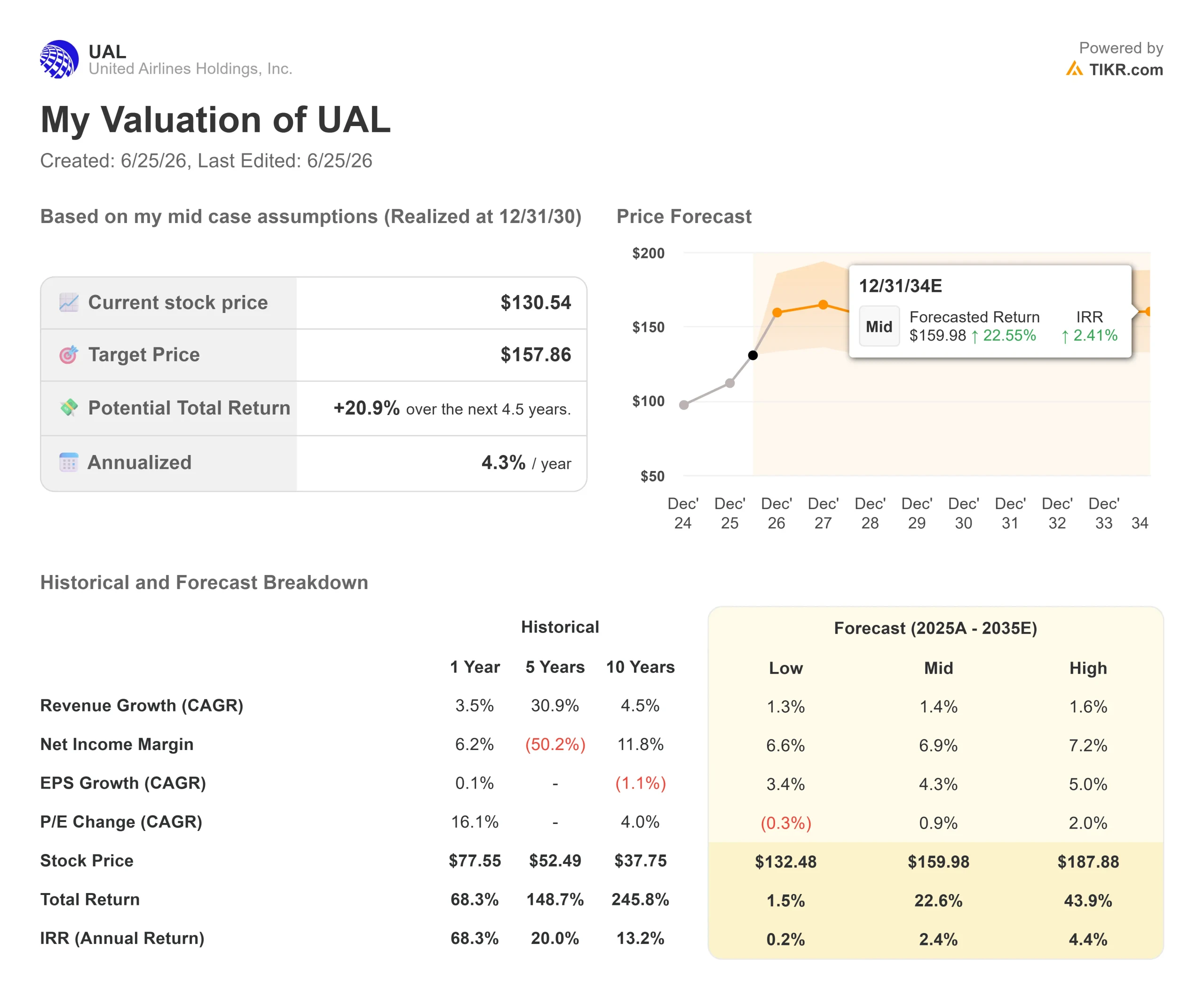

- Prezzo attuale: 130,54 $

- Prezzo obiettivo (medio): ~158 $

- Prezzo obiettivo di mercato: ~133 $

- Rendimento totale potenziale: ~21%

- Tasso di rendimentointerno (IRR) annualizzato: ~4% all’anno

- Reazione agli utili: (5,58%) (21 aprile 2026)

- Drawdown massimo: (27,50%) (30 marzo 2026)

Ora disponibile: Scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

United Airlines Holdings (UAL) ha chiuso a 130,54 dollari il 24 giugno 2026, con un rialzo del 7,40% in una sola seduta e raggiungendo un massimo storico. La causa non era difficile da individuare. Il petrolio greggio è sceso sotto i 70 dollari al barile per la prima volta dall’inizio di marzo e, nella stessa settimana, UBS ha rivisto al rialzo il proprio obiettivo di prezzo. Per un’azienda in cui il carburante rappresenta il principale costo variabile, il calo del prezzo del petrolio si riflette direttamente sugli utili.

Ma c’è un problema. A 130,54 dollari, il titolo ha già raggiunto l’obiettivo medio degli analisti di Wall Street, pari a circa 133 dollari. Il trend legato al petrolio a basso prezzo, che ha permesso a United di risalire dai minimi di marzo, è in gran parte già scontato nel prezzo. Pertanto, la domanda per le prospettive del titolo United Airlines nel 2026 non è più se la ripresa sia reale, bensì cosa spingerà il titolo oltre il massimo storico una volta esaurito l’effetto positivo del calo del prezzo del carburante.

Cosa ha mosso il titolo

Il 24 giugno si sono verificati due eventi concomitanti. Il greggio West Texas Intermediate, il benchmark petrolifero statunitense, è sceso a circa 69,84 dollari al barile, mentre le petroliere hanno ripreso a transitare nello Stretto di Hormuz dopo l’accordo di pace tra Stati Uniti e Iran. I titoli delle compagnie aeree hanno registrato un rialzo compreso tra il 3% e il 7% su tutta la linea, con United in testa tra i grandi vettori.

Il secondo fattore scatenante è stato specifico per la società. Il 23 giugno UBS ha alzato il suo obiettivo di prezzo da 148 a 153 dollari, mantenendo un rating “Buy”. Tale obiettivo applica un multiplo di 9 volte alla stima di UBS dell’EPS per l’anno fiscale 2027, pari a circa 17 dollari, ben al di sopra di quanto previsto dal mercato per il 2026. Il messaggio che gli investitori hanno colto: la ripresa degli utili ha margini per sorprendere in positivo con la normalizzazione dei prezzi del carburante.

Consulta le stime storiche e previsionali sul titolo United Airlines (è gratis!) >>>

Perché il movimento potrebbe anticipare gli sviluppi

Un rialzo guidato dal petrolio può invertirsi con l’andamento del petrolio stesso. La stessa UBS ha segnalato il rischio, osservando che è improbabile che gli investitori attribuiscano multipli più elevati a utili determinati esclusivamente dal calo del costo del carburante. È la solidità sostenuta dei ricavi a prolungare il rialzo di una compagnia aerea, e il costo del carburante per aerei di United nel secondo trimestre si attesta ancora intorno ai 4,30 dollari al gallone.

È qui che l’approccio del management conta più dell’andamento del petrolio. Alla Bernstein Strategic Decisions Conference del 27 maggio 2026, l’amministratore delegato Scott Kirby ha sostenuto che l’azienda non ha bisogno che il petrolio “collabori”. Ha affermato di essere «sempre più fiducioso che nel 2027 i margini ante imposte saranno a doppia cifra» e che «non occorre che accada nulla di speciale» per raggiungere tale obiettivo. Questo distingue il fattore carburante dal modello di business: se Kirby ha ragione, il motore degli utili funziona con o senza un petrolio a 70 dollari.

United ha i risultati a sostegno di questa tesi. Nel primo trimestre del 2026 il fatturato ha raggiunto i 14,6 miliardi di dollari, in crescita del 10,6% su base annua, con un utile per azione rettificato di 1,19 dollari, nonostante un aumento di 340 milioni di dollari nella spesa per il carburante. I ricavi della classe Premium sono aumentati del 14% con un aumento della capacità di appena il 4% circa, il segnale più evidente che la strategia di fidelizzazione al marchio sta attirando clienti disposti a pagare di più sugli stessi voli.

La leva della fedeltà che il mercato non ha ancora valutato

Kirby ha affermato esplicitamente presso Bernstein che il maggior valore non ancora sfruttato risiede nel programma di fidelizzazione. Ha definito la partnership con Chase «vecchia di un decennio», mentre i concorrenti hanno modernizzato le proprie, e ha affermato che United prevede di «raddoppiare l’EBITDA in quel particolare settore» oltre all’attività principale di compagnia aerea. Si tratta di un potenziale di crescita che non dipende dal prezzo del carburante per aerei e che il rialzo legato al calo del prezzo del petrolio non tiene conto.

La prospettiva della concorrenza è un’arma a doppio taglio. United è quotata a circa 14x P/E NTM e circa 7,8x EV/EBITDA NTM, uno sconto rispetto alla valutazione della capacità di generare utili di Delta. La visione rialzista è che il divario si colmerà man mano che United dimostrerà i propri margini. La visione ribassista è che Delta si è guadagnata quel premio per un motivo, e United dovrà realizzare margini a doppia cifra prima che il mercato le attribuisca lo stesso multiplo.

Scopri come si posiziona United Airlines rispetto ai suoi concorrenti in TIKR (è gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 130,54 $

- Prezzo obiettivo (medio): ~158 $

- Rendimento totale potenziale: ~21%

- Tasso di rendimentointerno (IRR) annualizzato: ~4% all’anno

Utilizzando lo scenario intermedio di TIKR, il modello valuta United a circa 158 $, il che implica un rendimento totale di circa il 21% rispetto a 130,54 $, ovvero circa il 4% all’anno. I due fattori trainanti dei ricavi sono un modesto CAGR del fatturato compreso tra l’1% e il 2% circa, in linea con un vettore maturo al massimo della sua espansione, e uno spostamento verso un mix di prodotti premium che aumenta i ricavi per posto a sedere senza aumentare la capacità. Il fattore trainante dei margini è l’espansione del margine di utile netto verso il 7% circa, con la normalizzazione dei prezzi del carburante. Il rischio principale è rappresentato dal carburante: un nuovo picco del greggio comprime i margini in modo diretto e rapido.

Lo scenario rialzista prevede che la rivalutazione della fedeltà e margini a doppia cifra nel 2027 spingano il titolo verso lo scenario ottimistico sopra i 180 dollari. Lo scenario ribassista prevede invece che il prezzo del carburante risalga, che il mercato neghi un multiplo in stile Delta e che il titolo ceda i guadagni determinati dall’andamento del petrolio. Il rendimento annualizzato si è ridotto a circa il 4% proprio perché il mercato ha già colmato gran parte del divario.

Conclusione

Il prossimo vero banco di prova sarà a metà luglio, quando United pubblicherà i risultati del secondo trimestre del 2026. Da tenere d’occhio un dato: la previsione dell’utile per azione rettificato (EPS) per l’intero anno, attualmente compresa tra 7 e 11 dollari. Se il management alzerà la soglia minima con il calo del prezzo del carburante, la previsione di margini a doppia cifra per il 2027 diventerà concreta e il massimo storico sembrerà meritato. Se le previsioni rimangono invariate o se il sollievo sui costi del carburante viene mitigato da un linguaggio cauto, questo balzo del 7,40% avrà anticipato una ripresa che deve ancora essere dimostrata, e un titolo a un massimo storico rispetto a un obiettivo che ha già raggiunto ha poco margine di manovra. Kirby ha avuto ragione sulla struttura di United per anni. Luglio metterà alla prova se il prezzo si è allineato a tale valutazione.

Dovresti investire in United Airlines?

L’unico modo per saperlo davvero è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere proprio a questa domanda.

Cerca United Airlines e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target tendono al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire United Airlines insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza United Airlines su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!