Dati chiave sul titolo Uber

- Prezzo attuale: 73,85 $

- Prezzo obiettivo (medio): ~ 155 $

- Prezzo obiettivo di mercato: ~104 $

- Rendimento totale potenziale: ~110%

- Tasso di rendimento interno (IRR) annualizzato: ~18% all’anno

- Reazione agli utili: (3,08%) (6 maggio 2026)

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Uber Technologies (UBER) raramente registra oscillazioni del 6% in un giorno. Quindi, quando il 24 giugno 2026 le azioni hanno chiuso in rialzo del 6,00%, il mercato stava lanciando un segnale. Il catalizzatore non è stato un titolo sui robotaxi né una voce su un accordo. È stata un’idea più discreta che i rialzisti sostengono da mesi: Uber Eats sta diventando un negozio, non solo una cucina.

Ecco il punto di tensione. L’attività continua a crescere, eppure il titolo ha trascorso gran parte del 2026 subendo vendite, scivolando a pochi dollari dal suo minimo di 52 settimane di 67,19 dollari prima di questo rimbalzo. I rialzisti vedono una piattaforma che amplia il proprio mercato con ogni nuova categoria di vendita al dettaglio. I ribassisti vedono un titolo che ha già scontato molto e che deve affrontare un futuro autonomo che potrebbe ridisegnare l’economia del ride-hailing. La domanda a cui il mercato non riesce ancora a rispondere è: la spinta verso la vendita al dettaglio è un vero e proprio secondo motore di crescita, o un compromesso dettato dal sentiment su un grafico già malconcio?

Cosa è successo il 24 giugno

Uber ha aggiunto cinque rivenditori al marketplace di Uber Eats: Kiehl’s, FedEx Office, Blick Art Materials, Academy Sports + Outdoors e Choice Pet. Gli acquirenti possono ora ordinare prodotti per la cura della pelle, articoli per le spedizioni, materiali artistici, articoli sportivi e prodotti per animali domestici tramite le app Uber Eats, Uber e Postmates. Questi nomi si aggiungono a un elenco già esistente che comprende Sephora, The Home Depot e Best Buy.

Il mercato ha interpretato questa mossa come un cambiamento radicale nel posizionamento di Uber Eats. Le azioni sono salite del 6,00%, chiudendo a 73,85 dollari: la migliore seduta da circa un mese, partendo da livelli vicini ai minimi pluriennali.

Perché l’aggiunta di cinque rivenditori è importante? Perché ridefinisce il ruolo della divisione. Nell’annuncio ufficiale, Hashim Amin, responsabile del settore retail di Uber per il Nord America, ha affermato: «I consumatori si rivolgono sempre più spesso a Uber Eats non solo per i pasti». La vendita al dettaglio non legata alla ristorazione presenta una frequenza maggiore e attira gli utenti verso Uber One, il programma di abbonamento che offre ai membri una consegna gratuita per gli ordini al dettaglio idonei. Più categorie significano più motivi per mantenere l’abbonamento, e i ricavi derivanti dagli abbonamenti sono più stabili rispetto agli ordini di cibo una tantum.

Il rialzo ha avuto un aiuto. Tigress Financial Partners ha alzato il suo obiettivo di prezzo a 115 dollari nella stessa settimana, mantenendo un rating “Buy” e definendo Uber una “piattaforma di servizi su larga scala”.

Consulta le stime storiche e previsionali sul titolo Uber (è gratis!) >>>

I fondamentali sostengono il rimbalzo?

I dati recenti sono solidi. Per l’anno fiscale 2025, Uber ha registrato ricavi pari a 52,0 miliardi di dollari, in crescita del 18,3%, con il settore Mobilità a 29,7 miliardi e quello delle Consegne a 17,2 miliardi. Il margine EBIT degli ultimi 12 mesi si attesta all’11,7%, in crescita rispetto alle basse cifre a una cifra di qualche anno fa, quindi la società sta ampliando i margini man mano che cresce.

L’espansione nel settore retail si integra con la risorsa più sottovalutata di Uber: le consegne. Alla Bernstein Strategic Decisions Conference del 28 maggio 2026, il CFO Balaji Krishnamurthy ha affermato che «la nostra attività di Global Delivery è piuttosto sottovalutata», citando le posizioni di leadership di mercato in Canada, Regno Unito, Francia, Australia, Taiwan e Giappone. Ciò ridefinisce le consegne da fattore di riduzione dei margini a vettore di crescita duraturo, esattamente la prospettiva suggerita dalle notizie sul settore retail.

Nello stesso evento, ha inoltre collegato il settore retail al programma di abbonamento. Circa due terzi delle prenotazioni lorde del settore «Delivery» provengono ora da Uber One, contro solo un terzo dal settore «Mobility», mentre gli utenti multipiattaforma rimangono circa il 20% della base idonea. Questo divario rappresenta un’opportunità: ogni nuova categoria di servizi al dettaglio offre a un utente che utilizza esclusivamente il settore «Mobility» un motivo in più per passare al settore «Delivery» e sottoscrivere un abbonamento.

Scopri come si comporta Uber rispetto ai suoi concorrenti su TIKR (È gratis!) >>>

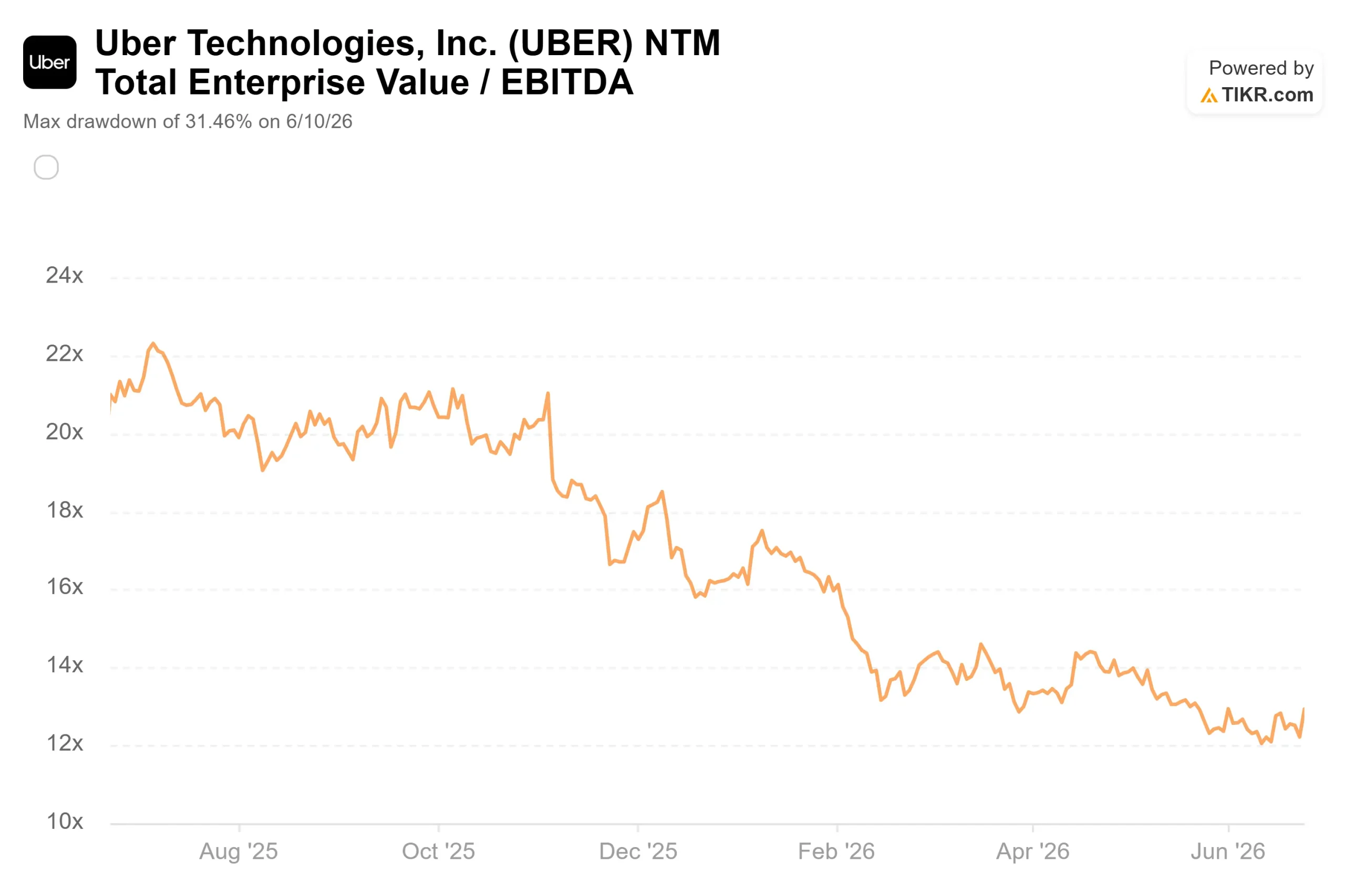

L’altra faccia della medaglia è reale. Il catalizzatore del settore retail è incrementale, non trasformazionale, e un solo rialzo del target non basta a ridefinire una tesi. L’ultima reazione ai risultati finanziari di Uber è stata negativa: il 6 maggio 2026 le azioni sono scese del 3,08%, nonostante i risultati abbiano superato le attese, poiché il mercato si è concentrato sulla compressione delle stime e sul ritmo di espansione dei margini. Se a ciò si aggiunge un futuro autonomo che potrebbe esercitare pressione sui tassi di commissione e sui costi delle ambizioni di Uber in materia di veicoli autonomi e fusioni e acquisizioni, la cautela risulta giustificata. Questo andamento dimostra che il sentiment è abbastanza fragile da oscillare bruscamente anche in presenza di buone notizie. Ciò non dimostra che la rivalutazione sia duratura.

Analisi avanzata del modello TIKR

- Prezzo attuale: 73 ,85 $

- Prezzo obiettivo (medio): ~155 $

- Rendimento totale potenziale: ~110%

- Tasso di rendimentointerno (IRR) annualizzato: ~ 18% / anno

Il modello utilizza lo scenario intermedio, con scadenza al 31/12/30, poiché riflette il quadro di “crescita con disciplina” del management senza aggiungere un eccesso di ottimismo. Indica un obiettivo intorno ai 155 $, con un potenziale di rialzo del 110% circa rispetto al prezzo attuale e un rendimento annualizzato di circa il 18%.

Due fattori trainanti dei ricavi sono alla base di questo scenario. Il settore della mobilità beneficia dei mercati statunitensi meno densamente popolati che, secondo il management, crescono a un ritmo doppio rispetto ai mercati centrali più densamente popolati, con Wait & Save e il nuovo livello Elite che ampliano il funnel a entrambe le estremità. Il settore delle consegne beneficia della spesa alimentare e del commercio al dettaglio, la leva esatta su cui agisce la notizia del 24 giugno. Il motore dei margini è il margine di utile netto, che nel caso intermedio si espande verso il 16% circa, in aumento rispetto al 10,0% dell’anno fiscale 2025, grazie anche alla riduzione dei costi assicurativi negli Stati Uniti. Il rischio principale è che la spesa per le infrastrutture dei veicoli autonomi anticipi i ricavi, comprimendo i margini prima che la monetizzazione riesca a recuperare terreno.

Il lato positivo: se il commercio al dettaglio e i servizi in abbonamento rafforzano la piattaforma mentre i margini crescono secondo i piani, lo scenario base di circa 155 dollari è raggiungibile, e l’obiettivo medio di Wall Street di circa 104 dollari appare conservativo.

Il lato negativo: se la crescita si normalizza attestandosi su valori a una cifra bassa e la spesa per i veicoli autonomi pesa sulla redditività, la recente compressione dei multipli dimostra quanto rapidamente il re-rating possa arrestarsi.

Conclusione

Da monitorare la crescita delle prenotazioni lorde del secondo trimestre rispetto alla guidance del management compresa tra il 18% e il 22%, prevista per la prossima relazione sugli utili all’inizio di agosto 2026. Un dato pari o superiore alla fascia alta, con una continua espansione dei margini e una crescita visibile di Uber One, conferma il volano su cui punta questa mossa e fa apparire il rimbalzo come l’inizio di una rivalutazione. Un risultato deludente, o segnali che la spesa per i veicoli autonomi e le fusioni e acquisizioni stia intaccando i margini, fornirà ai ribassisti la prova che cercavano. Fino all’inizio di agosto, Uber è una piattaforma a crescita esponenziale valutata come un titolo a prodotto singolo, e la spinta al mercato al dettaglio rappresenta il primo test concreto per verificare se tale divario si colmerà.

Dovresti investire in Uber?

L’unico modo per saperlo davvero è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere proprio a questa domanda.

Cerca Uber e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target sono in rialzo o in ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per tenere traccia di Uber insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Uber su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli azionari in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!