Dati chiave sul titolo Apollo

- Prezzo attuale: 122,60 $

- Prezzo obiettivo (medio): ~250 $

- Prezzo obiettivo di mercato: ~150 $

- Rendimento totale potenziale: ~102% nei prossimi 4,5 anni

- Tasso di rendimento interno (IRR) annualizzato: circa il 17% all’anno

- Drawdown massimo: -35,73% (12 marzo 2026)

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Apollo Global Management (APO) ha appena dato agli investitori la notizia che meno avrebbero voluto vedere per la seconda volta di fila. Per il secondo trimestre consecutivo, la società ha posto un limite ai prelievi dal suo fondo di credito privato al dettaglio di punta. Il 24 giugno 2026 il titolo Apollo ha perso il 6,13%, chiudendo a 122,60 dollari, con un calo di 8,01 dollari in una sola seduta.

Un primo limite potrebbe essere un caso isolato. Un secondo limite, con richieste ancora più ingenti, sembra invece indicare una tendenza. Questa è la vera notizia, ed è il motivo per cui il mercato ha reagito. La battaglia tra rialzisti e ribassisti non verte più sulla capacità di Apollo di sopravvivere a un’ondata di rimborsi. Si tratta piuttosto di capire se questi limiti segnalino un problema strutturale nel credito privato al dettaglio, o se il timore si sia semplicemente distaccato da un’azienda che continua a registrare utili in crescita. L’unica domanda a cui il mercato non sa ancora rispondere è quanto dureranno i deflussi.

Cosa è successo realmente

Il 22 giugno, Apollo Debt Solutions ha comunicato agli azionisti che avrebbe limitato i rimborsi trimestrali al 5% delle azioni in circolazione. Gli investitori avevano richiesto di ritirare circa il 16,8% del fondo, pari a circa 2,4 miliardi di dollari. Apollo Debt Solutions, o ADS, è la società di sviluppo aziendale del gruppo, con un patrimonio di circa 26 miliardi di dollari, il principale veicolo utilizzato per attirare i clienti del settore della gestione patrimoniale al dettaglio verso il credito privato.

Il dettaglio che ha allarmato il mercato è stata l’andamento. Le richieste dell’ultimo trimestre si sono attestate all’11,2%. In questo trimestre sono balzate al 16,8%. La pressione era inoltre sbilanciata: le richieste provenienti dagli Stati Uniti (onshore) si sono moderate a circa il 4,3%, mentre gli investitori offshore hanno chiesto di ritirare circa il 12,5%. L’ondata sta accelerando ed è trainata dai clienti internazionali. Apollo ha mantenuto stabile il proprio limite massimo del 5% in entrambi i trimestri, interpretando questa disciplina come una misura a tutela degli investitori a lungo termine nei fondi piuttosto che come un segnale di difficoltà.

Consulta le stime storiche e previsionali sul titolo Apollo (è gratis!) >>>

Perché il management sostiene che la struttura stia funzionando

La confutazione più diretta delle previsioni ribassiste è arrivata due settimane prima della chiusura. Alla Morgan Stanley US Financials Conference del 10 giugno, John Zito, co-presidente di Apollo Asset Management, ha affrontato la questione a testa alta.

«I rimborsi sono elevati in questo momento. Non c’è modo di nasconderlo», ha affermato Zito. Ma ha sostenuto che la struttura sta funzionando come previsto. Ha illustrato la logica: un fondo con elevata liquidità, attività il cui reddito corrisponde al rendimento delle distribuzioni e una durata media delle attività di 3,5 anni abbinata a una struttura di passività di 3,5 anni. «Dal punto di vista del credito, è una struttura davvero appropriata», ha affermato.

Questo cambia la prospettiva. Un limite ai rimborsi non significa che il fondo sia bloccato perché non è in grado di pagare. Si tratta di un fondo che limita deliberatamente i deflussi per evitare di vendere attività a prezzi sfavorevoli, proprio lo scenario di fallimento che la struttura è stata concepita per prevenire. Come ha sottolineato Zito, nonostante la pressione, «non c’è stata alcuna corsa ai rimborsi. Non c’è stato nessun caso come quello della SVB. Non ci sono state istituzioni finanziarie in fallimento». Ha anche ammesso con franchezza che il momento difficile non è finito, avvertendo che i rimborsi potrebbero aumentare ulteriormente se gli investitori cercassero di «aggirare il sistema» anticipando i limiti. Questa onestà è uno dei motivi per cui il 24 giugno si è registrato un calo contenuto al 6% anziché un momento di panico. Il mercato sta rivalutando un ostacolo già noto, non ne sta scoprendo uno nuovo.

La parte di Apollo che i riscatti non toccano

ADS è la fetta visibile di Apollo rivolta al retail. Non è il motore. Quel motore è Athene, la controllata che si occupa di servizi pensionistici, la quale fornisce capitale permanente a lungo termine strutturalmente separato dai rimborsi al dettaglio. Gli assicurati non possono cliccare su «riscatta» come invece può fare un cliente del wealth management.

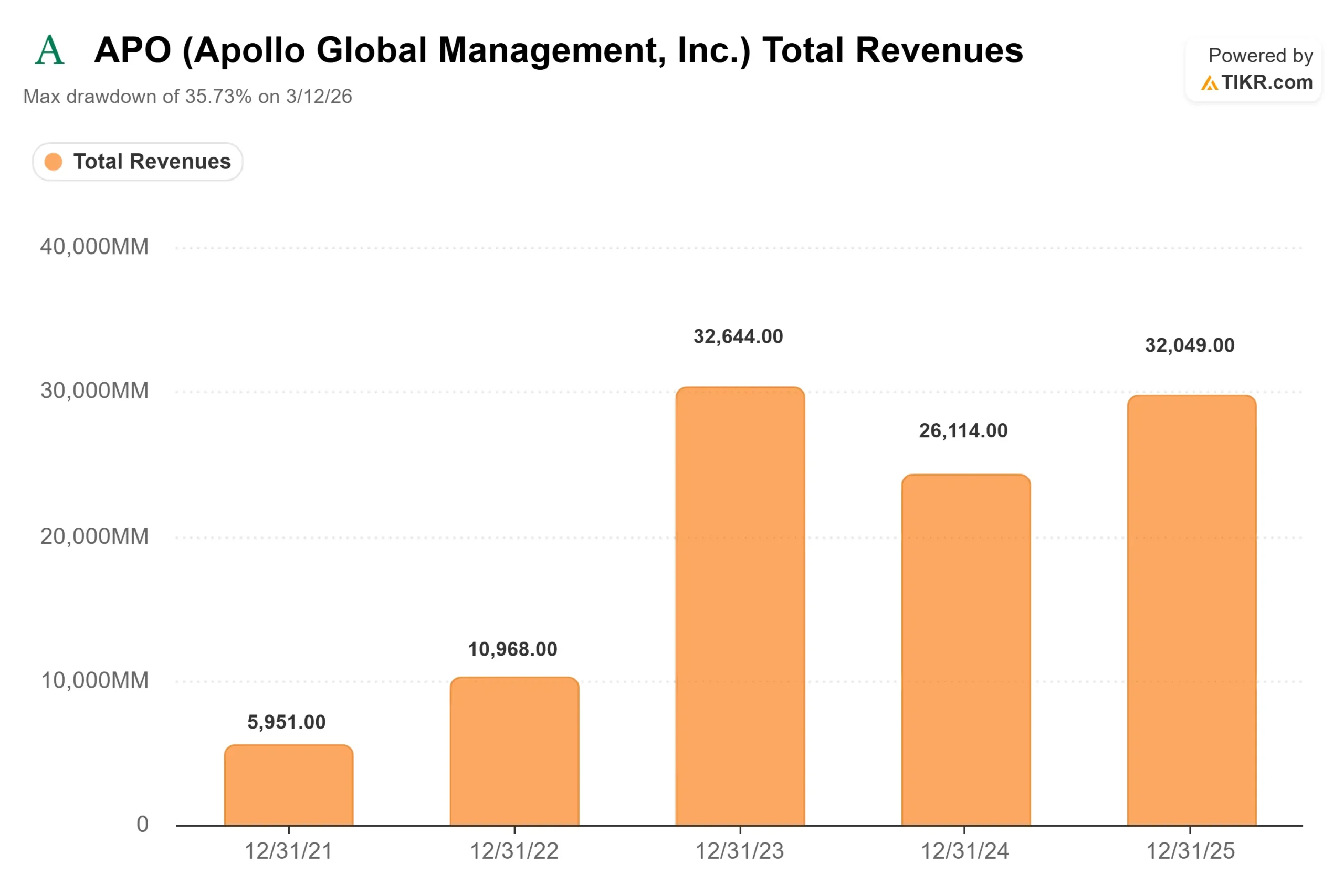

Il primo trimestre del 2026 ha mostrato come le due parti divergano. Nella relazione sui risultati del 6 maggio, Apollo ha registrato utili record legati alle commissioni (FRE, le commissioni di gestione ricorrenti che Apollo percepisce dai propri fondi) pari a 728 milioni di dollari, in crescita del 30% su base annua, mentre il patrimonio gestito ha superato i 1.000 miliardi di dollari. Il management ha ribadito le previsioni per l’intero anno, che indicano una crescita delle FRE superiore al 20%. Quindi, la società che registra ricavi da commissioni da record e quella che ha bloccato un fondo al dettaglio sono la stessa società, e il mercato sta attualmente dando maggiore peso a quest’ultimo evento.

Anche il contesto generale ha la sua importanza. Le priorità di controllo della SEC per il 2026 prevedono un maggiore scrutinio sul credito privato, sui doveri fiduciari e sulle pratiche di valutazione in tutto il settore, non specificatamente su Apollo. Ciò contribuisce ad accrescere l’incertezza sul canale della gestione patrimoniale a cui sta reagendo il multiplo.

Scopri come si comporta Apollo rispetto ai suoi concorrenti in TIKR (è gratis!) >>>

Valutazione: cosa riflette lo sconto

A 122,60 dollari, Apollo viene scambiata con un P/E NTM (rapporto prezzo/utili dei prossimi dodici mesi) di 12,90x. Per un’azienda che lo scorso anno ha registrato una crescita dei ricavi del 22,3%, con i dati TIKR che indicano una crescita dei ricavi a due anni quasi del 19%, si tratta di un multiplo ridotto rispetto alla storia di Apollo. Il divario riflette il peso delle questioni legali e delle richieste di rimborso in sospeso, non un giudizio sugli utili.

Il mercato non si è arreso. Il prezzo obiettivo medio degli analisti, pari a 150,38 dollari, si attesta a circa il 23% al di sopra del prezzo attuale, sulla base di 10 raccomandazioni “Buy”, 3 “Outperform” e 6 “Hold”, senza alcuna raccomandazione “Underperform” o “Sell”. Gli analisti hanno rivisto al ribasso la fascia alta delle previsioni fino al 2026, con l’obiettivo massimo sceso da 214 dollari all’inizio del 2025 agli attuali 173 dollari, ma il mix delle raccomandazioni è rimasto positivo. Ciò indica un titolo in grado di generare crescita composta, pur se scontato, non un titolo in crisi.

La vera tensione è semplice. Se l’ondata di riscatti continua ad accelerare e si ripercuote sulla fiducia degli investitori istituzionali o sulla raccolta fondi, lo sconto è giustificato e potrebbe accentuarsi verso il minimo di 99,56 dollari registrato a marzo. Se invece il problema è il canale di gestione patrimoniale che agisce esattamente come descritto da Zito, ovvero una limitazione controllata di una piccola fetta della piattaforma, allora un rapporto prezzo/utili inferiore a 13x su un’azienda che registra una crescita composta delle commissioni del 20% rappresenta un’opportunità. I dati propendono per quest’ultima ipotesi. Il catalizzatore che risolverà la questione non è ancora arrivato.

Analisi avanzata del modello TIKR

- Prezzo attuale: 122,60 $

- Prezzo obiettivo (medio): ~250 $

- Rendimento totale potenziale: ~102% nei prossimi 4,5 anni

- TIR annualizzato: ~17% / anno

Due fattori trainano l’obiettivo: la continua crescita degli utili legati alle commissioni nella gestione patrimoniale, per la quale il management prevede un aumento superiore al 20%, e la capitalizzazione dei proventi da spread presso Athene, poiché l’origination continua ad alimentare il suo bilancio. Il principale fattore trainante dei margini è rappresentato dagli utili legati agli spread presso Athene. Lo scenario rialzista prevede che la pressione sui rimborsi si riveli contenuta, che la raccolta di fondi si mantenga stabile e che i multipli vengano rivisti al rialzo man mano che si risolve l’incertezza legale. Lo scenario ribassista prevede invece che i deflussi raggiungano il canale istituzionale o che uno sviluppo legale riaccenda lo sconto, spingendo il titolo nuovamente verso il minimo di marzo. Il rischio più rilevante è che le tensioni nel credito privato al dettaglio smettano di essere solo una questione di fiducia e inizino a intaccare la crescita effettiva del FRE.

Conclusione

Il dato da tenere d’occhio è il prossimo dato sui rimborsi degli ADS, e il prossimo aggiornamento arriverà con i risultati finanziari di Apollo relativi al secondo trimestre 2026, il 30 luglio. Zito ha già definito lo scenario negativo: richieste che superino il 16,8% di questo trimestre confermerebbero che l’ondata è ancora in fase di crescita. Uno scenario positivo sarebbe rappresentato da un appiattimento del tasso di richieste, con il mantenimento della moderazione sul mercato interno e il raffreddamento del picco sul mercato estero. Se la crescita del FRE rimane sulla traiettoria superiore al 20% e i rimborsi smettono di salire, giugno apparirà come uno sconto guidato dal sentiment su un titolo a crescita composta. Se invece accelerano verso una raccolta di fondi, i ribassisti avranno ragione a essere cauti. Il 30 luglio inizierà a dare una risposta.

Dovresti investire in Apollo?

L’unico modo per saperlo davvero è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere proprio a questa domanda.

Cerca Apollo e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target sono in rialzo o in ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Apollo insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Apollo su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!