Dati chiave su Capital One:

- Intervallo delle ultime 52 settimane: da 178 a 261 dollari

- Prezzo attuale: 200,48 $

- Capitalizzazione di mercato: ~75 miliardi di dollari

- Obiettivo medio degli analisti: circa 257 dollari

- P/E NTM: ~10x

- Debito netto/EBITDA degli ultimi 12 mesi: N/A (banca)

- Rendimento da dividendi: ~1,6%

- EPS rettificato del primo trimestre 2026: 4,42 dollari

- Utile ante accantonamenti del primo trimestre 2026: 6,8 miliardi di $ (in crescita dell’8% su base sequenziale)

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito)>>>

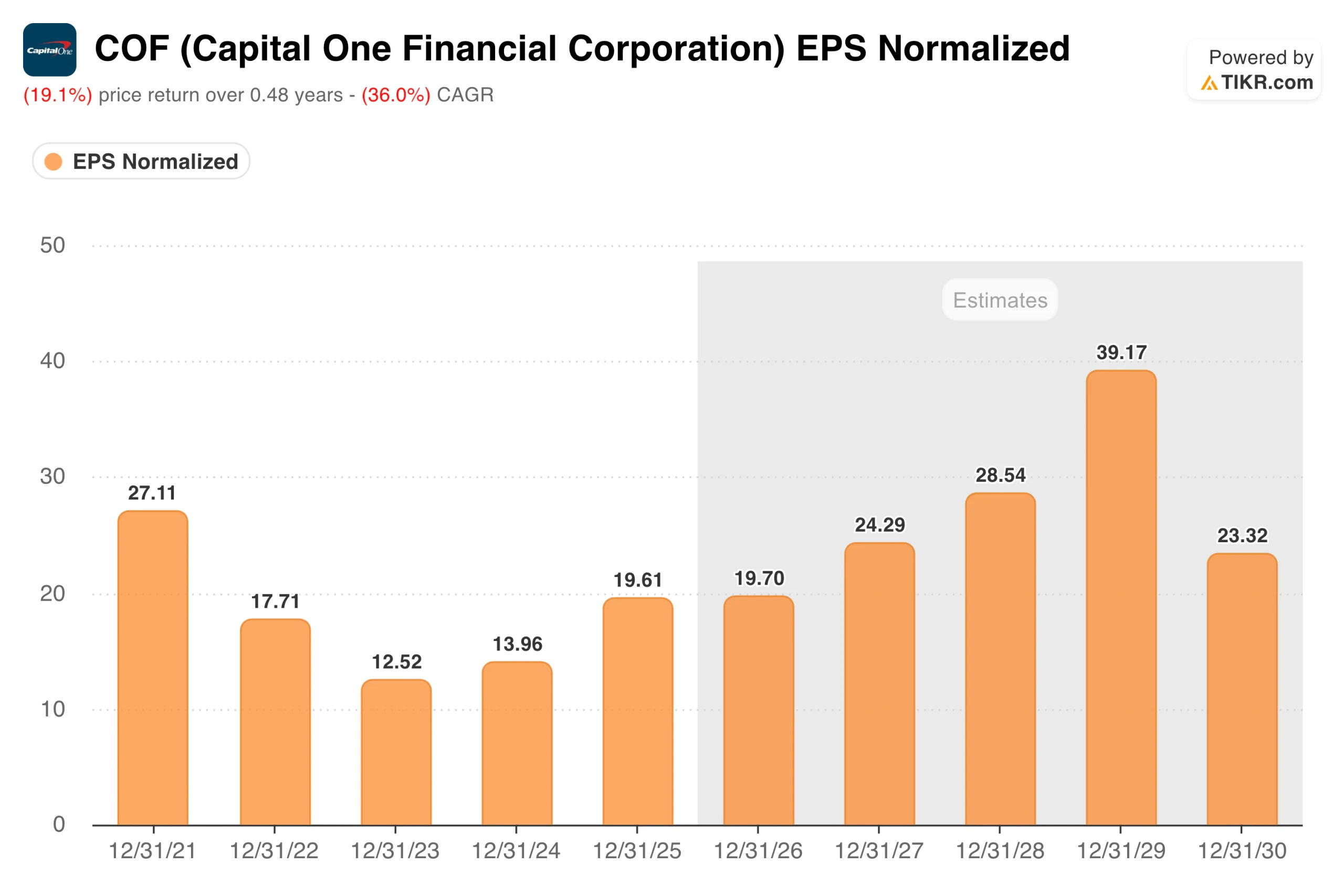

Capital One ha guadagnato 27 $ nel 2021. Poi è scesa a 12 $. Ecco cosa è successo dopo

Il grafico dell’utile per azione (EPS) di Capital One Financial Corporation (COF) racconta una storia che richiede un po’ di contesto per essere interpretata correttamente. Gli utili normalizzati sono partiti da 27,11 dollari nel 2021, una cifra gonfiata dai prelievi dalle riserve durante la pandemia che hanno favorito l’intero settore bancario.

Man mano che questi fattori favorevoli sono venuti meno e i costi del credito si sono normalizzati in tutto il settore, gli utili sono scesi costantemente fino a 12,52 dollari nel 2023. Non si è trattato di un deterioramento dell’attività aziendale, bensì di un ritorno alla normalità del settore dopo un periodo straordinario, e questa distinzione è importante per interpretare correttamente ciò che è successo in seguito.

Da quel momento è iniziata la ripresa. L’EPS è salito a 13,96 dollari nel 2024, per poi balzare a 19,61 dollari nel 2025 con la chiusura dell’acquisizione di Discover Financial Services per 35,3 miliardi di dollari e l’inizio della generazione di utili su larga scala da parte dell’entità combinata.

L’operazione ha trasformato Capital One nel più grande emittente di carte di credito degli Stati Uniti in termini di volume dei prestiti. Il consenso prevede ora una continua accelerazione: circa 20 dollari nel 2026, per arrivare a circa 24 dollari nel 2027 e a circa 29 dollari nel 2028. L’amministratore delegato Richard Fairbank ha dichiarato durante la conference call del primo trimestre 2026 che «l’integrazione di Discover continua a procedere bene e stiamo continuando a sfruttare lo slancio derivante da questa acquisizione rivoluzionaria».

L’utile per azione rettificato si è attestato a 4,42 dollari nel trimestre, in crescita rispetto allo stesso periodo dell’anno precedente, mentre l’utile al lordo degli accantonamenti è cresciuto dell’8% su base sequenziale, raggiungendo i 6,8 miliardi di dollari.

Consulta le previsioni di crescita e gli obiettivi di prezzo degli analisti per il titolo Capital One (è gratuito) >>>

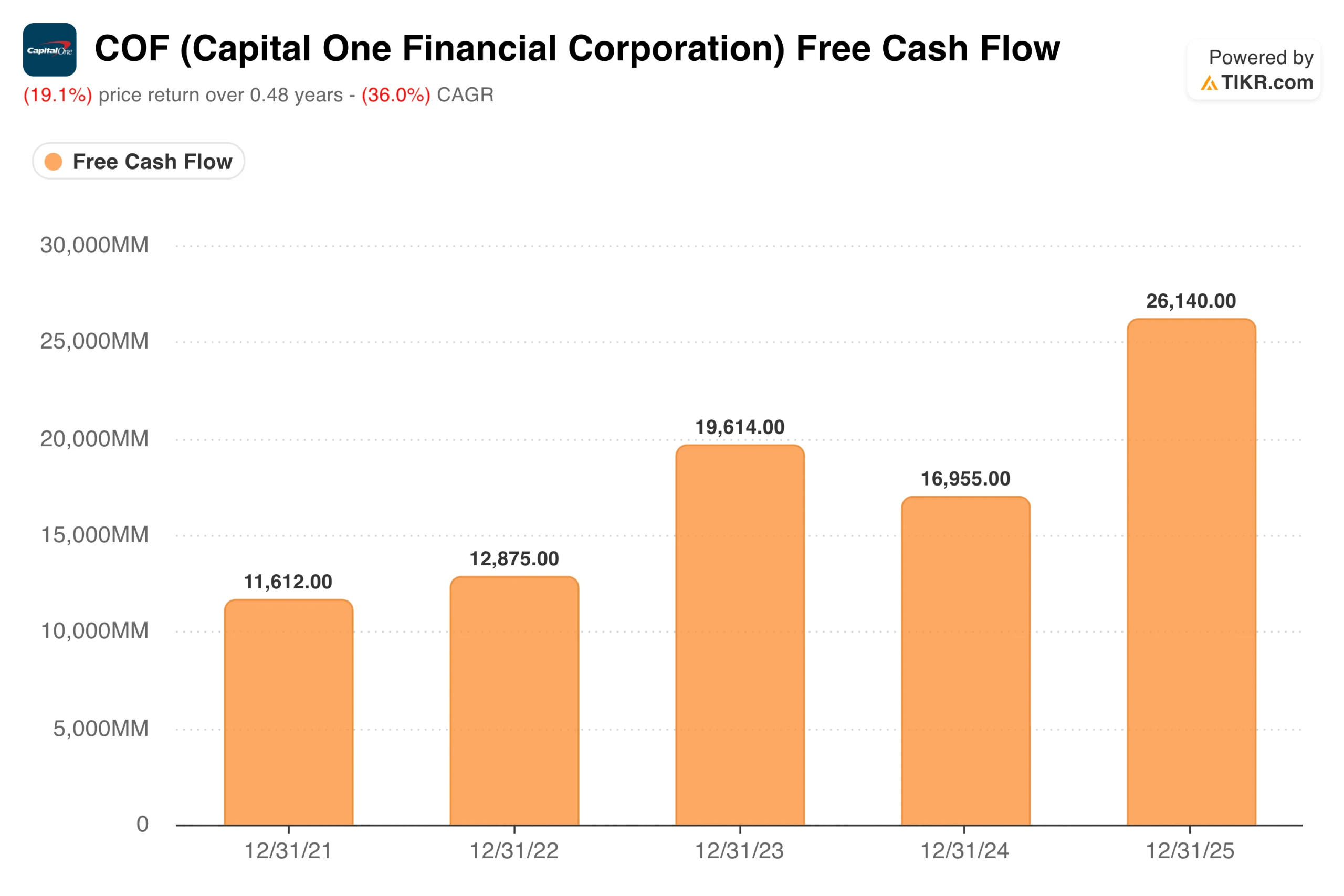

L’operazione Discover ha portato il flusso di cassa libero a 26 miliardi di dollari. Il lavoro di migrazione inizia ora

Il grafico del flusso di cassa libero illustra la portata di quanto generato dall’unione con Discover. Capital One ha generato 11,6 miliardi di dollari di flusso di cassa libero nel 2021, saliti a 19,6 miliardi nel 2023, è sceso a 17,0 miliardi di dollari nel 2024, poiché i costi di integrazione hanno pesato sui risultati, per poi balzare a 26,1 miliardi di dollari nel 2025, quando l’entità combinata ha iniziato a operare.

Si tratta di un significativo aumento della generazione di liquidità, avvenuto prima ancora che fosse realizzata la maggior parte delle sinergie previste.

Ciò su cui il mercato si sta concentrando ora è se tale generazione di liquidità si manterrà durante la fase operativamente più complessa dell’integrazione.

Capital One sta trasferendo il portafoglio di carte di Discover sui propri sistemi tecnologici a partire dalla fine del 2026, con la conversione completa prevista per l’inizio del 2027. La società ha inoltre concluso l’acquisizione di Brex per 5,15 miliardi di dollari all’inizio del 2026, aggiungendo al proprio portafoglio un’attività nel settore dei pagamenti commerciali.

La gestione simultanea di due integrazioni ha reso nervosi gli investitori, il che spiega in gran parte la correzione registrata dall’inizio dell’anno.

La logica strategica alla base di questa complessità è concreta: grazie al possesso della rete Discover, Capital One incassa ora le commissioni di interscambio che in precedenza versava a Visa e Mastercard. L’azienda punta a realizzare sinergie ante imposte pari a 2,7 miliardi di dollari entro il 2027.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo COF su TIKR →

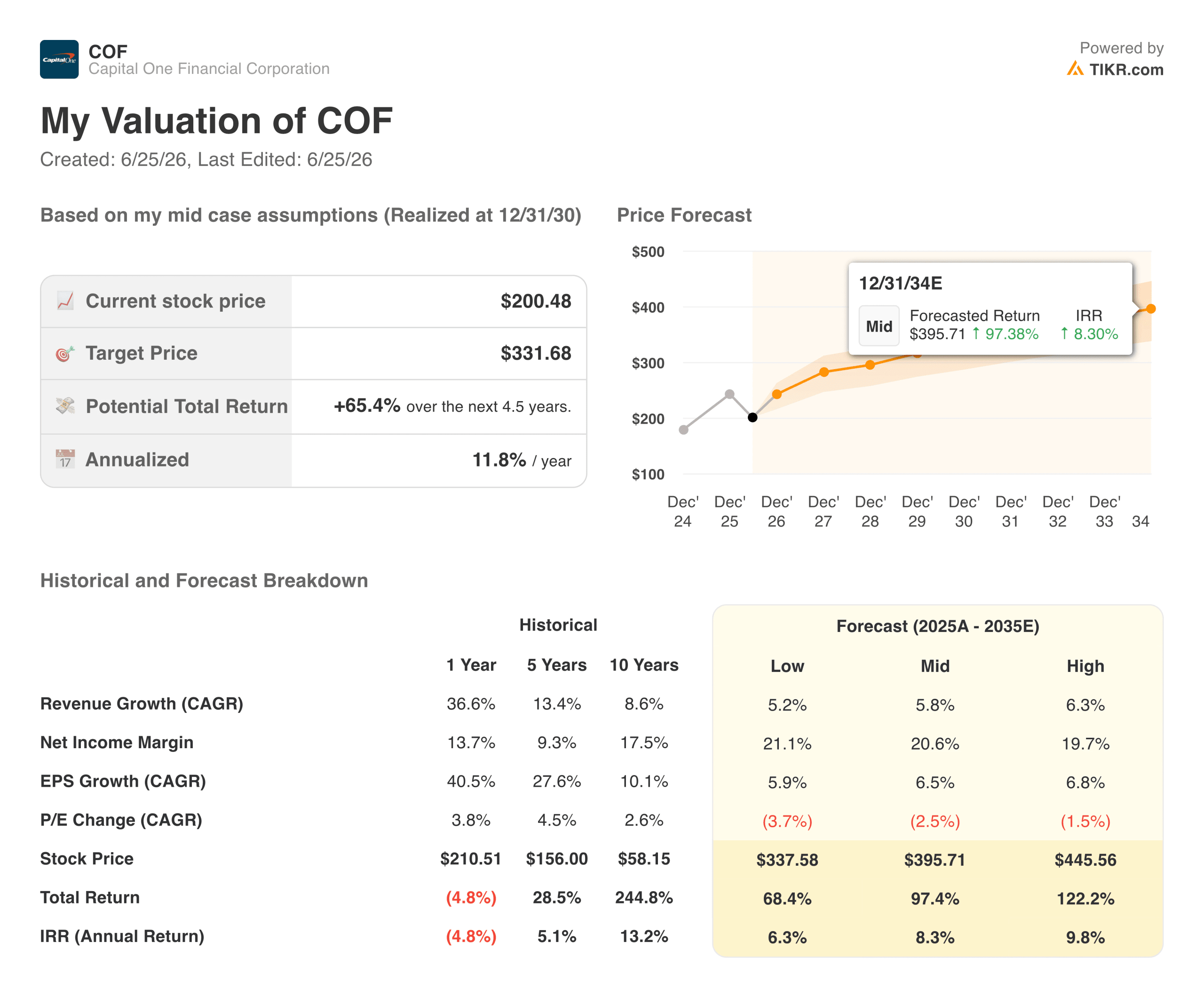

Cosa dice il modello TIKR sul divario tra prezzo e valore

Il calo del titolo dall’inizio dell’anno ha creato una situazione che il modello TIKR ritiene interessante. A 200,48 dollari, l’obiettivo di scenario medio di circa 332 dollari implica un rendimento totale di circa il 65%, ovvero circa il 12% su base annualizzata nei prossimi 4,5 anni.

Il modello ipotizza una crescita annua del fatturato di circa il 6% e margini di utile netto vicini al 21%, senza che sia necessario che le sinergie con Discover si concretizzino appieno.

Lo scenario ottimistico raggiunge circa 446 dollari, il che implica rendimenti totali superiori al 120%. Lo scenario pessimistico si attesta vicino ai 338 dollari, comunque ben al di sopra del prezzo attuale. L’obiettivo medio di Wall Street si attesta intorno ai 257 dollari, il che implica un potenziale di rialzo di circa il 28% rispetto ai livelli attuali, suggerendo che la comunità degli analisti consideri in linea di massima la correzione come una reazione eccessiva al rischio di esecuzione a breve termine.

Lo scenario ribassista è reale: la qualità del credito si deteriora ulteriormente, i costi di integrazione superano il budget e la proposta di legge sul tetto massimo dei tassi di interesse crea pressione sui margini di un’azienda che serve una quota significativa di mutuatari del mercato medio.

Lo scenario rialzista è che una società che genera 26 miliardi di dollari di flusso di cassa libero e sta costruendo una rete di pagamenti a ciclo chiuso sia quotata a circa 10 volte gli utili futuri, un multiplo che implica una realizzazione quasi nulla delle sinergie.

Conviene investire in Capital One Financial Corporation?

Il caso di investimento per Capital One oggi è essenzialmente una scommessa sull’esecuzione.

L’azienda è di grandi dimensioni, genera liquidità ed è quotata a un multiplo inferiore a quello di mercato rispetto ai suoi utili attuali. Se l’integrazione di Discover procederà secondo i tempi previsti e l’obiettivo di sinergia di 2,7 miliardi di dollari verrà raggiunto entro il 2027, il prezzo attuale apparirà, col senno di poi, come un chiaro sconto.

Il rischio è che due integrazioni simultanee, la pressione verso la normalizzazione del credito e un contesto normativo difficile si combinino per ritardare tale tempistica. Gli investitori con un orizzonte temporale di due o tre anni e una tolleranza verso tale incertezza si trovano di fronte a una situazione che, secondo i numeri, rappresenta più un’opportunità che una minaccia.

Crea il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire il “denaro intelligente”.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro ancora con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!