Dati chiave su Amgen:

- Intervallo su 52 settimane: da 269,77 $ a 391,29 $

- Prezzo attuale: 351,43 $ (alla chiusura del 24 giugno 2026)

- Capitalizzazione di mercato: ~190 miliardi di $

- Obiettivo medio degli analisti: circa 353 $

- P/E NTM: 15,5x

- Debito netto/EBITDA degli ultimi 12 mesi: 2,64x

- Rendimento da dividendi: 2,9%

- Utile per azione non GAAP del primo trimestre 2026: 5,15 dollari (in crescita del 5% su base annua)

- Flusso di cassa libero del primo trimestre 2026: 1,5 miliardi di $ (in crescita del 50% su base annua)

La maggior parte degli investitori non sa mai se un titolo sia davvero sottovalutato o sopravvalutato. Gli strumenti di valutazione di livello professionale di TIKR ti offrono gratuitamente una risposta chiara e supportata dai dati su oltre 60.000 titoli →

Amgen ha aumentato il fatturato da 26 miliardi di dollari a 37 miliardi di dollari in 4 anni. Secondo le stime, questo è solo l’inizio

Amgen Inc. (AMGN) ha trascorso gli ultimi anni attuando una delle transizioni più complesse nel settore biotecnologico delle grandi capitalizzazioni: assorbire un’acquisizione da 28 miliardi di dollari di Horizon Therapeutics, gestire l’erosione dei biosimilari nei suoi vecchi prodotti di punta e, contemporaneamente, sviluppare una nuova ondata di franchise nei settori dell’oncologia, delle malattie rare e delle infiammazioni. Il grafico dei ricavi è il modo più chiaro per comprendere come si è svolta questa transizione.

I ricavi totali sono passati da 26 miliardi di dollari nel 2021 a 36,8 miliardi di dollari nel 2025, una crescita che ha dovuto far fronte a notevoli difficoltà lungo il percorso. Prolia ha registrato un calo del 34% nel primo trimestre del 2026 a seguito del lancio globale dei biosimilari, mentre Enbrel ha subito una flessione del 37% con l’entrata in vigore della regolamentazione dei prezzi prevista dalla Parte D di Medicare ai sensi dell’Inflation Reduction Act.

Si tratta di cali gestiti che il management aveva preannunciato con largo anticipo, e i nuovi prodotti stanno più che compensandoli.

Ciò che sta mantenendo in crescita il fatturato è un’ampia gamma di prodotti più recenti che registrano tassi di crescita che i marchi più datati raramente raggiungono. UPLIZNA è cresciuto del 188% su base annua nel primo trimestre, mentre IMDELLTRA, un trattamento per il cancro ai polmoni, è cresciuto del 219%.

Repatha, il farmaco per il colesterolo, ha registrato una crescita del 34%. L’amministratore delegato Robert Bradway ha dichiarato durante la conference call del primo trimestre che 16 marchi hanno registrato una crescita almeno a doppia cifra. Il consenso prevede che il fatturato raggiunga circa 38 miliardi di dollari nel 2026 e circa 43 miliardi di dollari entro il 2030.

Scopri il momento esatto in cui Wall Street rivaluta un titolo prima che il resto del mercato si accalchi: monitora gratuitamente e in tempo reale le variazioni dei rating degli analisti con TIKR →

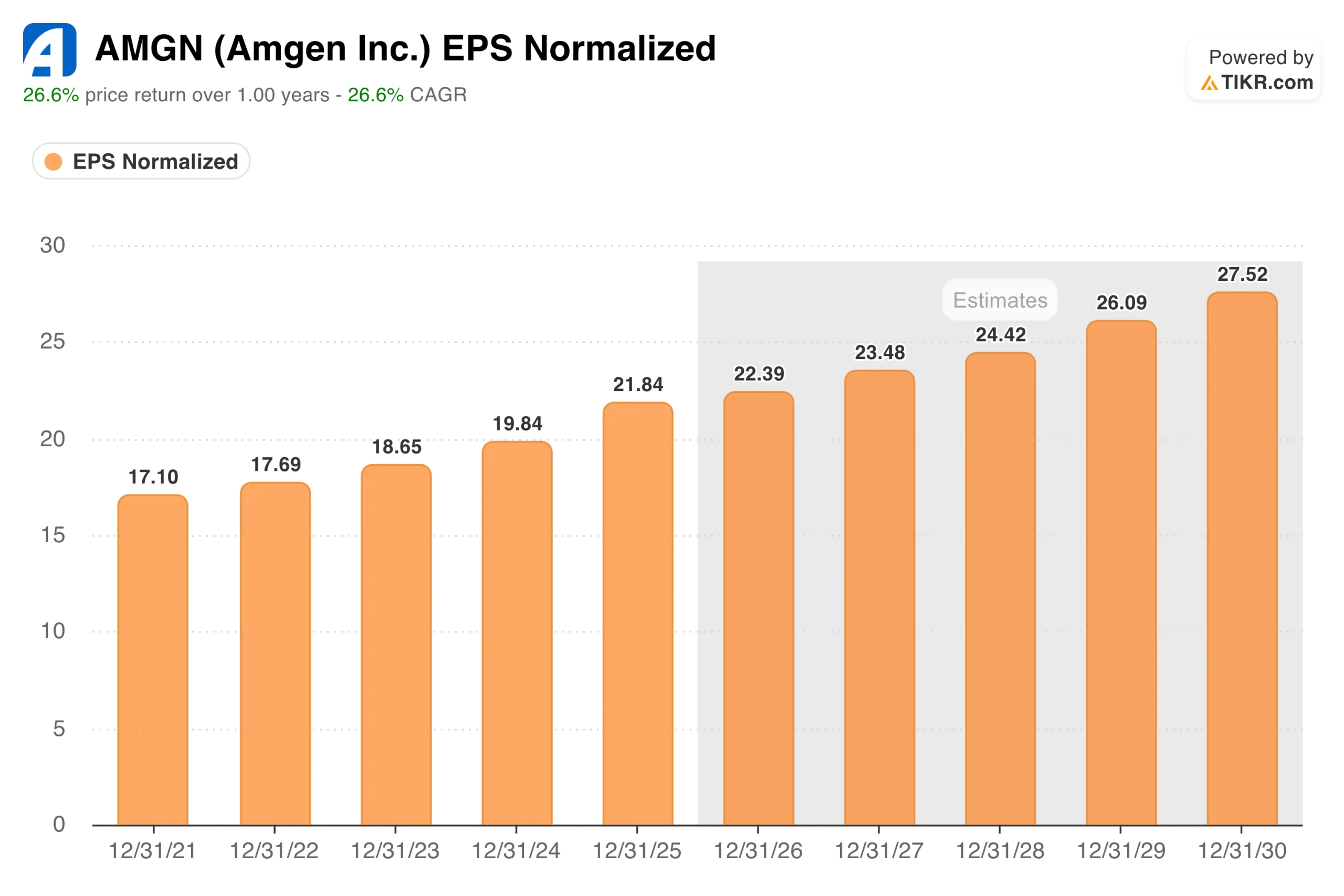

Da 17 a 22 dollari in 4 anni: perché gli utili di Amgen reggono anche quando i titoli dei giornali non lo fanno

Il grafico dell’EPS racconta l’altra metà della storia. Gli utili normalizzati sono cresciuti da 17,10 dollari nel 2021 a 21,84 dollari nel 2025, un aumento ininterrotto che ha attraversato l’integrazione di Horizon, le crescenti difficoltà legate ai biosimilari e un onere degli interessi più pesante derivante dal debito dell’acquisizione. L’EPS non GAAP del primo trimestre 2026 si è attestato a 5,15 dollari, in crescita del 5% su base annua e superiore alle previsioni di consenso. Le previsioni per l’intero anno 2026 indicano un EPS non GAAP compreso tra 21,70 e 23,10 dollari.

Vale la pena comprendere il profilo dei margini alla base di tali utili. Il margine operativo non GAAP si è mantenuto al 45,3% nel primo trimestre, sostanzialmente stabile rispetto all’anno precedente, mentre il flusso di cassa libero è cresciuto del 50% raggiungendo 1,5 miliardi di dollari, grazie al graduale esaurirsi dell’ammortamento delle attività acquisite da Horizon.

L’azienda genera una notevole liquidità anche quando l’attualità è dominata dagli aggiornamenti sulla pipeline e dalle notizie in ambito normativo. Un aspetto da segnalare: ad aprile la FDA ha proposto di revocare l’approvazione di TAVNEOS, un farmaco per malattie rare con un fatturato annuo di circa 500 milioni di dollari.

Amgen ha incaricato il Duke Clinical Research Institute di rivalutare in modo indipendente i dati della sperimentazione clinica e intende contestare la decisione. Non si tratta di un evento tale da modificare la nostra tesi di investimento, ma è un’incognita concreta che gli investitori stanno monitorando. Il consenso prevede un EPS che si avvicinerà a circa 28 dollari entro il 2030.

Calcola istantaneamente il valore equo di un’azienda (gratis con TIKR) >>>

Cosa dice il modello TIKR sulle prospettive future di Amgen

Con un rapporto prezzo/utili NTM di circa 15,5x, Amgen è scambiata con un vero e proprio sconto rispetto alle altre società biotecnologiche a grande capitalizzazione, e l’obiettivo medio di Wall Street, pari a circa 353 dollari, si colloca sostanzialmente al livello attuale del titolo. Questo potenziale di rialzo implicito, pressoché nullo, riflette un atteggiamento sostanzialmente neutrale da parte degli analisti, mentre il mercato attende i dati su MariTide. Il modello TIKR mid-case adotta una prospettiva a più lungo termine.

Lo scenario medio punta a circa 467 dollari per azione, il che implica un rendimento totale di circa il 33% rispetto al prezzo attuale, ovvero circa il 6,5% su base annualizzata nei prossimi 4,5 anni. Il modello ipotizza una crescita annua del fatturato di circa il 3% e margini di utile netto vicini al 35%, in linea con la traiettoria storica e senza attribuire un peso significativo al successo di MariTide.

Lo scenario ottimistico raggiunge circa 680 dollari. Lo scenario pessimistico si attesta comunque vicino ai 485 dollari, al di sopra dell’attuale intervallo di negoziazione.

MariTide è la variabile che nessuno di questi scenari riesce a cogliere appieno. Si tratta di un’iniezione mensile o trimestrale che attiva contemporaneamente il recettore GLP-1 e blocca il recettore GIP, progettata per produrre una perdita di peso duratura con una frequenza di somministrazione molto inferiore rispetto a Zepbound di Lilly o Wegovy di Novo Nordisk.

La fase 2 ha mostrato una perdita di peso media fino al 20% a 52 settimane, deludendo gli investitori che si aspettavano di più, e questo divario ha impedito al titolo di raggiungere i suoi massimi. I dati della fase 3 del programma MARITIME sono attesi entro il 2027.

Gli investitori che acquistano oggi stanno di fatto acquisendo una società biotecnologica solida e redditizia a un multiplo ragionevole, con una significativa opportunità legata a uno dei risultati clinici più importanti nel settore dell’obesità nei prossimi 18 mesi.

Conviene investire in Amgen Inc.?

Le ragioni a favore di Amgen non dipendono dal successo di MariTide. L’attività esistente registra una crescita costante dei ricavi, genera utili in modo affidabile e produce liquidità sufficiente a sostenere un dividendo di quasi il 3%, cresciuto a un tasso annuo di circa il 12% negli ultimi dieci anni. Con un rapporto prezzo/utili attesi di circa 15,5x, questa combinazione non è costosa.

MariTide rappresenta l’opzione aggiuntiva. Se i dati della Fase 3 fino al 2027 mostreranno una perdita di peso competitiva rispetto ai farmaci GLP-1 somministrati settimanalmente, il prezzo attuale apparirà, col senno di poi, come uno sconto significativo.

Se i risultati dovessero deludere, l’attività principale giustificherebbe comunque il possesso del titolo a livelli vicini a quelli odierni. È proprio questa asimmetria che rende Amgen un titolo da prendere seriamente in considerazione in questo momento.

Consulta il modello TIKR completo per AMGN, comprese le ipotesi di scenario e i multipli di valutazione storici. Crea gratuitamente la tua valutazione del titolo Amgen su TIKR →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire il "smart money".

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e intuitiva di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro ancora con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!