Dati chiave sul titolo Walmart

- Intervallo delle 52 settimane: 94,23–135,16 dollari

- Prezzo attuale: 119,00 $

- Prezzo obiettivo medio degli analisti: ~139 $

- Prezzo obiettivo TIKR (medio): ~147 $

- Capitalizzazione di mercato: ~947 miliardi di dollari

- Margine lordo degli ultimi 12 mesi: 25,0%

- P/E NTM: ~40x

- Rendimento da dividendi: 0,9%

- CAGR previsto dell’EPS a 2 anni: ~12%

Ora disponibile: scopri il potenziale di rialzo dei tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito)>>>

Walmart non è più il rivenditore che credi

La maggior parte degli investitori guarda a Walmart Inc. (WMT) e vede ciò che è sempre stata: il più grande rivenditore al dettaglio del mondo, basato su prezzi bassi, una rete di negozi enorme e margini ridottissimi. Questa descrizione calza ancora a pennello a livello superficiale. Ma al di là di ciò, sta emergendo un’attività diversa, che sta silenziosamente diventando una delle piattaforme pubblicitarie e di abbonamento più importanti del Paese.

I ricavi pubblicitari globali sono cresciuti del 37% nel primo trimestre dell’anno fiscale 2027. Walmart Connect, la divisione statunitense dedicata ai media nel settore retail, ha registrato una crescita del 44% nello stesso periodo. I ricavi derivanti dai canoni di abbonamento sono aumentati del 17% a livello globale, con le nuove iscrizioni a Walmart+ che hanno raggiunto un record per il primo trimestre.

Insieme, la pubblicità e gli abbonamenti rappresentano ora circa un terzo del reddito operativo totale di Walmart, una cifra sbalorditiva per flussi di ricavi che cinque anni fa erano praticamente inesistenti.

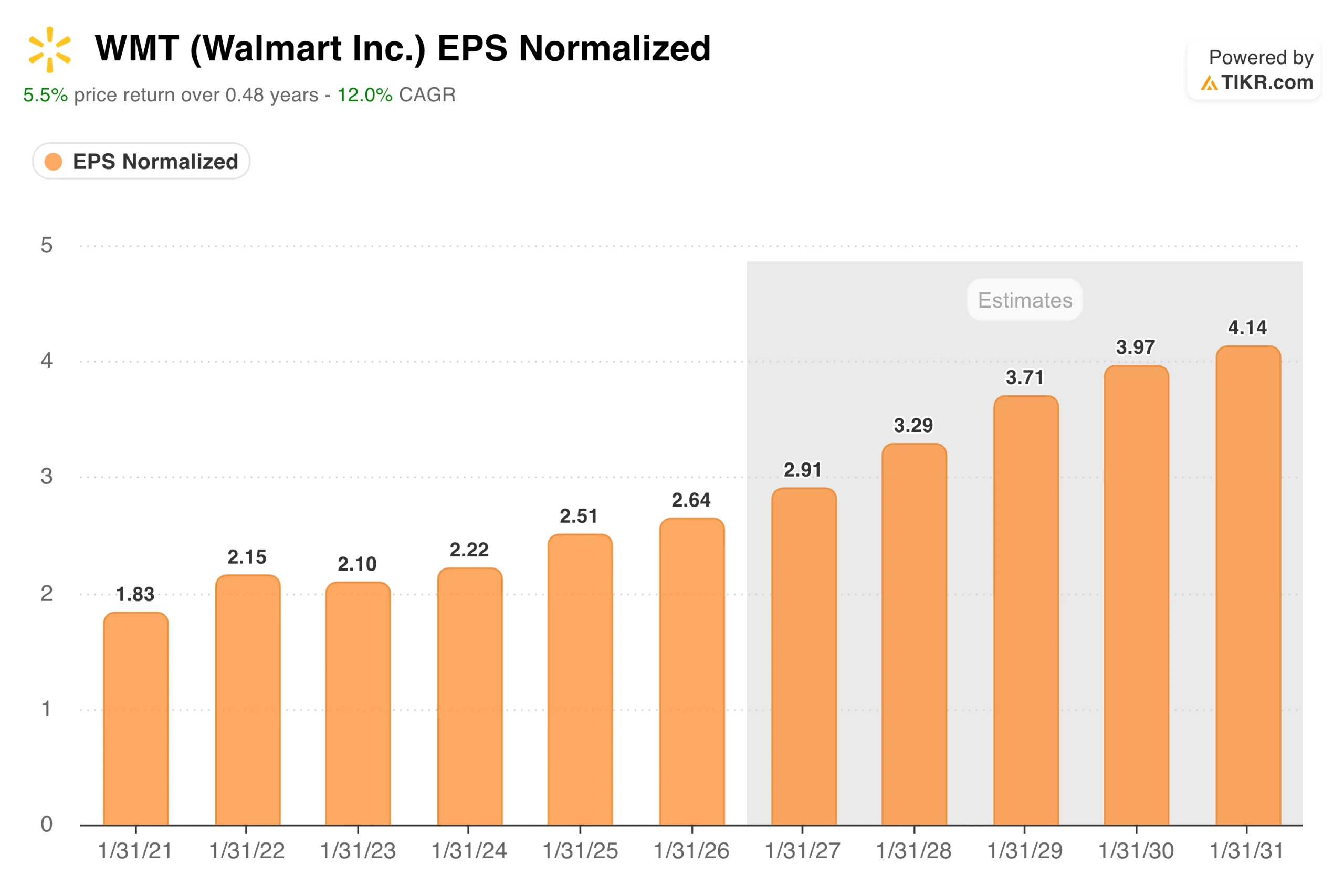

L’EPS normalizzato è cresciuto da 1,83 dollari nell’anno fiscale 2021 a 2,64 dollari nell’anno fiscale 2026, un aumento costante e ininterrotto nell’arco di cinque anni che ha incluso la ripresa post-pandemia e un costoso potenziamento delle infrastrutture digitali.

Le stime di consenso registrano poi un'accelerazione notevole: circa 2,91 dollari nell'anno fiscale 2027, per arrivare a 4,14 dollari entro l'anno fiscale 2031. Il motivo per cui le stime accelerano anziché limitarsi a mantenersi costanti è che la pubblicità e gli abbonamenti generano margini di gran lunga superiori a quelli del core business della vendita al dettaglio e stanno crescendo a ritmi molto superiori al tasso di crescita complessivo dei ricavi dell'azienda.

«I nostri risultati riflettono la nostra costante attenzione al raggiungimento degli obiettivi a tutti i livelli dell’azienda», ha affermato l’amministratore delegato John Furner, «sviluppando soluzioni commerciali a margini più elevati. Si tratta di un approccio disciplinato che ci sta aiutando a far crescere l’attività e a rafforzare i rendimenti».

L’e-commerce è il motore che guida tutto questo, e l’e-commerce globale è cresciuto del 26% nel primo trimestre dell’anno fiscale 27, con il GMV del marketplace in aumento di un record del 50%. Un maggiore traffico digitale crea più spazio pubblicitario. Più spazio pubblicitario genera ricavi con margini più vicini a quelli del software che a quelli della vendita al dettaglio. Un maggior numero di venditori sul marketplace fa crescere il volume delle spedizioni, rafforzando il valore dell’abbonamento a Walmart+. Il circolo virtuoso è reale e sta accelerando.

Scopri il momento esatto in cui Wall Street rivaluta il titolo WMT prima che il resto del mercato si accalchi: segui gratuitamente in tempo reale le variazioni dei rating degli analisti con TIKR →

Perché il titolo è sceso del 15% dai suoi massimi?

Non è stata la storia della trasformazione aziendale a far scendere WMT. È stata la reazione di un singolo giorno di pubblicazione degli utili.

Il prezzo delle azioni Walmart ha toccato un picco superiore a 135 dollari a fine maggio, prima di scendere di quasi il 16% fino al calo massimo registrato il 2 giugno, per poi recuperare parzialmente e attestarsi oggi a circa l’11% al di sotto dei massimi. Il fattore scatenante è stata la pubblicazione dei risultati del primo trimestre dell’anno fiscale 2027: un risultato complessivo solido, ma che il mercato ha interpretato come deludente, vista la valutazione.

Il flusso di cassa libero si è attestato a -1,9 miliardi di dollari nel trimestre, trainato da 6,7 miliardi di dollari di spese in conto capitale, in aumento del 34% su base annua. Le scorte sono aumentate dell’8,9%. Le previsioni per l’intero anno sono state lasciate invariate anziché riviste al rialzo.

Nessuna di queste preoccupazioni è infondata, poiché un titolo con un rapporto prezzo/utili attesi di circa 40 volte ha poca tolleranza per un trimestre che solleva interrogativi sulla generazione di liquidità. Tuttavia, le spese in conto capitale all’origine di quel flusso di cassa libero negativo servono a costruire l’infrastruttura di distribuzione automatizzata che rende redditizia l’attività di e-commerce.

Walmart prevede che il 65% dei propri negozi sarà, a lungo termine, servito da centri di distribuzione automatizzati, e tale investimento ha un lungo periodo di ammortamento che un solo trimestre di flusso di cassa libero non è in grado di coprire.

La crescita della pubblicità e del marketplace di Walmart sta ridefinendo il conto economico. Segui gratuitamente in tempo reale ogni revisione degli utili e ogni aggiornamento degli analisti su TIKR →

Cosa dice il modello di valutazione?

Il modello di valutazione di TIKR punta a circa 147 dollari per azione nello scenario intermedio, il che rappresenta un rendimento totale di circa il 24% rispetto ai livelli attuali, pari a circa il 4,7% su base annualizzata nei prossimi quattro anni e mezzo. Lo scenario ottimistico raggiunge circa 224 dollari, ipotizzando una crescita dei ricavi a una cifra media e margini di utile netto in espansione verso il 4%.

La tensione reale riguarda i multipli. Con un rapporto prezzo/utili attesi di circa 40x, WMT non è affatto conveniente secondo qualsiasi parametro tradizionale del settore retail. Lo scenario rialzista presuppone che la pubblicità e gli abbonamenti continuino a migliorare il profilo dei margini consolidati. Il fatto che tali attività siano già cresciute fino a rappresentare un terzo del loro utile operativo è la prova che il cambiamento sta funzionando, ma mantenere tale traiettoria su larga scala rappresenta una sfida diversa.

I costi dei dazi rimangono un'incognita, dato l'ampio approvvigionamento dell'azienda in Asia. La concorrenza di Amazon sia nel settore della vendita al dettaglio che in quello pubblicitario è strutturale. E un periodo prolungato di flusso di cassa libero negativo, sebbene strategicamente giustificabile, rappresenta un rischio che gli investitori prudenti valuteranno attentamente.

Conviene investire in Walmart?

Walmart è un’azienda che è stata costantemente sottovalutata perché la trasformazione sta avvenendo all’interno di una società che, vista dall’esterno, sembra ancora un semplice negozio di alimentari.

I ricavi pubblicitari, il volano delle iscrizioni e gli investimenti nell’automazione non rientrano nel modello mentale tradizionale di Walmart.

Il calo post-bilancio ha portato il titolo a un livello più interessante rispetto a quello di fine maggio. La giustificazione del multiplo dipende da quanto si creda nella sostenibilità dello spostamento dei margini in atto.

Consulta il modello TIKR completo per WMT, comprese le ipotesi di scenario e i multipli di valutazione storici. Crea gratuitamente la tua valutazione del titolo Walmart su TIKR →

Alla ricerca di nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire il “smart money”.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro ancora con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!