Punti chiave sul titolo ResMed a giugno 2026

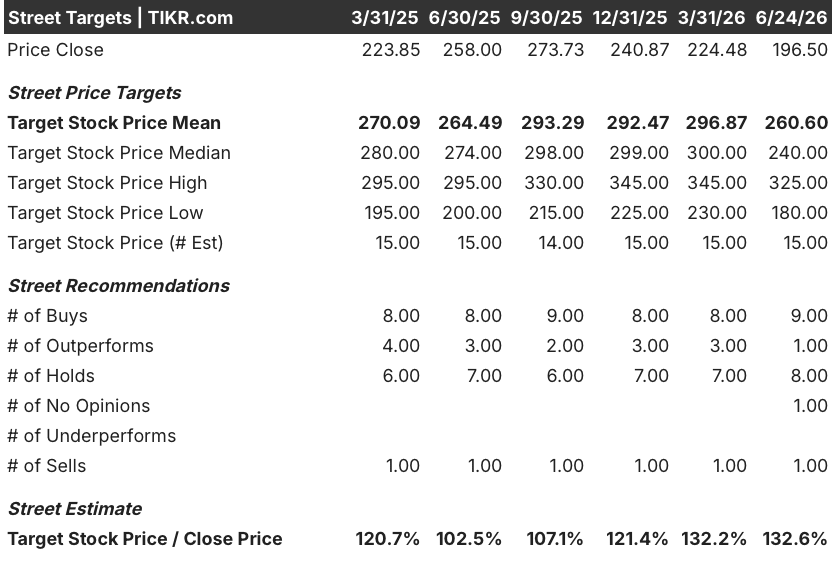

- Gli analisti assegnano al titolo ResMed 9 raccomandazioni di acquisto, 1 di sovraperformance, 8 di mantenimento e 1 di vendita, con un obiettivo medio di mercato pari a 261 dollari, il che implica un potenziale di rialzo del 33% circa rispetto al prezzo attuale di 197 dollari.

- Il modello di scenario intermedio di TIKR valuta ResMed a circa 276 dollari entro giugno 2030, il che implica un rendimento totale di circa il 41% rispetto ai livelli attuali, ovvero circa il 9% su base annualizzata.

- Il titolo ResMed viene scambiato a circa il 33% al di sotto del suo massimo delle 52 settimane di 294 dollari, nonostante abbia registrato una crescita del fatturato dell’11%, un’espansione del margine lordo di 290 punti base e una crescita dell’utile per azione non GAAP del 21% nell’ultimo trimestre, il che indica una valutazione errata da parte del mercato.

- Il fattore che Wall Street osserva con maggiore attenzione è se i dati reali, che dimostrano come la prescrizione concomitante di GLP-1 favorisca una maggiore aderenza alla terapia PAP, si tradurranno in un’accelerazione sostenuta dei ricavi derivanti da dispositivi e maschere fino all’anno fiscale 2027.

Il titolo ResMed scende del 33% dal suo massimo storico nonostante una crescita dell’EPS del 21% e nuovi dati sul GLP-1 che hanno cambiato la narrativa

ResMed (RMD), l’azienda con sede in California produttrice di dispositivi CPAP e software connessi per la salute del sonno, ha registrato nel terzo trimestre fiscale del 2026 un fatturato di 1,43 miliardi di dollari, in crescita dell’11% su base annua, mentre l’EPS diluito non GAAP è cresciuto del 21% a 2,86 dollari; entrambi i dati hanno superato il consenso degli analisti, tuttavia il titolo si attesta a circa il 33% al di sotto del suo massimo delle 52 settimane di 294 dollari.

Il margine lordo non GAAP è aumentato di 290 punti base su base annua, attestandosi al 62,8%, grazie alla continua ottimizzazione della catena di approvvigionamento che il management ha descritto come un’iniziativa pluriennale, con un ulteriore miglioramento sequenziale di 50 punti base già previsto.

Durante la conference call sui risultati del terzo trimestre, l’amministratore delegato Mick Farrell ha reso noto un insieme di dati che mette direttamente in discussione la principale preoccupazione del mercato riguardo ai farmaci dimagranti a base di GLP-1: «I nostri risultati hanno evidenziato che i pazienti in terapia con PAP che successivamente iniziano una terapia a base di GLP-1 mostrano tassi di aderenza alla terapia PAP più elevati rispetto ai pazienti che seguono solo la terapia PAP. Nello specifico, i tassi di rifornimento a 2 anni sono superiori del 5,1% e quelli a 3 anni del 6,2%».

Tale analisi ha preso in esame 1,7 milioni di cartelle cliniche anonimizzate e ha monitorato il rifornimento di mascherine e accessori come parametro di valutazione, anziché l’aderenza auto-dichiarata.

Una coorte separata di 2,1 milioni di pazienti con prescrizioni sia di PAP che di GLP-1 ha mostrato una probabilità superiore di circa l’11% di iniziare la terapia PAP rispetto ai pazienti con una prescrizione solo di PAP, e una probabilità superiore di oltre il 6% di un evento di rifornimento al traguardo dei tre anni.

ResMed ha inoltre annunciato l’acquisizione, per 340 milioni di dollari, di Noctrix Health, produttore di una terapia indossabile non invasiva e senza farmaci per la sindrome delle gambe senza riposo, un mercato che Farrell ha stimato in 17 milioni di pazienti potenziali negli Stati Uniti e descritto come in crescita più rapida e con margini lordi più elevati rispetto all’attività esistente di ResMed.

La società ha concluso l’operazione Noctrix il 1° giugno e ha aumentato il dividendo annuale del 13% a 2,40 dollari per azione, indicando al contempo un obiettivo di riacquisto di azioni pari ad almeno 200 milioni di dollari per il quarto trimestre e confermando, in occasione della William Blair Growth Stock Conference, un volume di riacquisti annuali superiore a 800 milioni di dollari per l’anno fiscale 2027.

Gli analisti mantengono i loro rating di acquisto su RMD con uno sconto del 33%, giustificato dalla crescita dell’EPS

Wall Street prevede che il titolo ResMed registri un EPS normalizzato di circa 2,87 dollari nel trimestre che si chiuderà a giugno 2026, per arrivare a circa 3,12 dollari entro giugno 2027; 9 analisti su 19 assegnano un rating “Buy” o “Outperform” rispetto al prezzo attuale di 197 dollari.

Tale andamento trimestrale va da 2,55 dollari di un anno fa a 2,86 dollari nell’ultimo dato di marzo 2026, con stime che puntano a circa 3,05 dollari entro dicembre 2026 e a circa 3,12 dollari entro giugno 2027, ogni fase riflette la leva operativa che il management si è impegnato a sostenere fino al 2030.

Il prezzo obiettivo medio di mercato di 261 dollari si attesta a circa il 33% al di sopra del prezzo attuale di 197 dollari, e il rapporto tra il prezzo obiettivo del titolo e il prezzo di chiusura è salito al 132,6% al 24 giugno, riflettendo un divario crescente tra la convinzione degli analisti e le quotazioni di mercato.

L’argomentazione del fronte “Hold” verte sul fatto che le approvazioni di soli farmaci a base di GLP-1 per l’OSA, tra cui Zepbound di Eli Lilly, possano distogliere nuovi pazienti dall’avvio della terapia CPAP in volumi che il dataset aziendale di 2,1 milioni di pazienti non è ancora in grado di cogliere appieno su larga scala.

La domanda aperta del mercato verte sul fatto che la crescita delle vendite di maschere e accessori nell’anno fiscale 2027 si mantenga a tassi a due cifre con l’aumentare della coorte di pazienti trattati con GLP-1, oppure se i cambiamenti nel mix dei dispositivi riducano il fatturato per nuovo paziente ipotizzato nelle stime attuali.

ResMed supera BSX e MDT in termini di EPS con un margine che continua ad ampliarsi

L’EPS normalizzato del titolo ResMed, pari a 2,86 dollari nel trimestre di marzo 2026, è 3,6 volte superiore a quello di Boston Scientific (BSX), pari a 0,79 dollari, e quasi 1,9 volte superiore a quello di Medtronic (MDT) pari a 1,54 $, un divario che si è costantemente ampliato negli ultimi tre trimestri.

Le stime fino a giugno 2027 indicano che RMD raggiungerà i 3,12 $, BSX i 0,92 $ e MDT i 1,44 $, il che significa che il divario negli utili si amplierà ulteriormente anziché ridursi.

Il titolo ResMed è sottovalutato nel 2026? Il modello da 276 dollari di TIKR indica un potenziale di rialzo del 41%

Il modello di scenario intermedio di TIKR valuta ResMed a circa 276 dollari entro giugno 2030, il che implica un rendimento totale di circa il 41% rispetto al prezzo attuale di 197 dollari, ovvero circa il 9% su base annua in quattro anni.

Il percorso di rendimento del 41% si basa sulla gestione del motore della domanda quantificata durante la conference call del terzo trimestre: 2,1 milioni di pazienti con prescrizioni sia di GLP-1 che di PAP che iniziano la terapia a tassi superiori di circa l’11% e mantengono il rifornimento a tassi superiori di oltre il 6% nell’arco di tre anni.

L’acquisizione di Noctrix per 340 milioni di dollari aggiunge un vettore di crescita attraverso lo stesso canale DME e la stessa base di medici specialisti del sonno che prescrivono il trattamento, rivolgendosi a 17 milioni di pazienti statunitensi affetti dalla sindrome delle gambe senza riposo, mentre i riacquisti annuali pianificati per oltre 800 milioni di dollari amplificano qualsiasi crescita che ResMed realizzerà da qui al 2030.

Dovresti investire in ResMed Inc.?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere proprio a questa domanda.

Cerca il titolo ResMed Inc. e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per tenere d’occhio ResMed Inc. insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo RMD su TIKR →