Dati chiave sul titolo Apple

- Prezzo attuale: 275,15 $

- Drawdown massimo (1 anno): 13,82% (30 marzo 2026)

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Apple Inc. (AAPL) ha appena fatto qualcosa che non fa quasi mai, e il mercato l’ha punita per questo. Il 25 giugno 2026, l’azienda ha aumentato i prezzi a metà ciclo per le linee Mac, iPad, prodotti per la casa e Vision Pro, e il titolo ha perso il 6,12%, chiudendo a 275,15 dollari: la peggiore giornata dall’aprile 2025.

Questa reazione è significativa perché il titolo Apple non è solitamente soggetto a forti oscillazioni. Nell’ultimo anno ha registrato solo un’altra variazione superiore al 5%, quindi un calo del 6% indica che il mercato considera questo evento come un fatto concreto.

Un aumento dei prezzi a metà ciclo è raro. Apple di norma assorbe i costi dei componenti o attende un nuovo lancio per ridefinire i prezzi. Il fatto che lo stia facendo ora viene interpretato dai ribassisti come la prova che la carenza di memoria per l’IA sta comprimendo i margini più rapidamente di quanto Apple riesca a gestire. I rialzisti vedono invece un’azienda con un potere di determinazione dei prezzi sufficiente per trasferire i costi direttamente ai clienti. La domanda a cui il mercato non sa ancora rispondere è quale delle due interpretazioni sia corretta.

Cosa ha fatto effettivamente Apple

Gli aumenti sono stati mirati e globali. Il MacBook Neo è salito di 100 dollari a 699 dollari, il MacBook Air da 512 GB ha fatto un balzo di 200 dollari a 1.299 dollari e l’iPad Air da 128 GB è salito a 749 dollari. I prezzi degli iPhone sono rimasti invariati, segno che Apple sta proteggendo il suo prodotto più venduto in vista del lancio della nuova linea previsto per la fine dell’anno.

La causa è lo sviluppo dell’intelligenza artificiale. I produttori di memorie stanno dirottando la capacità verso i chip ad alta larghezza di banda utilizzati nei server di intelligenza artificiale, che garantiscono margini più elevati rispetto alle memorie di uso comune presenti in telefoni e laptop. Ciò riduce l’offerta per i dispositivi di consumo, proprio nel momento in cui Apple ha bisogno di più memoria per far funzionare l’intelligenza artificiale integrata nei dispositivi.

Ciò che conferisce peso alla notizia è che il management se lo aspettava. Nei materiali di relazioni con gli investitori dell’azienda relativi alla conference call del 30 aprile, il CEO Timothy Cook ha dichiarato: «Oltre il trimestre di giugno, riteniamo che i costi della memoria avranno un impatto crescente sulla nostra attività». L’aumento del 25 giugno è la prima misura concreta a seguito di quell’avvertimento, motivo per cui il mercato l’ha interpretato come una conferma, non come una sorpresa.

Consulta le stime storiche e previsionali sul titolo Apple (è gratis!) >>>

Perché la reazione potrebbe essere esagerata

Il calo presuppone che prezzi più elevati distruggano la domanda. I risultati stessi di Apple dimostrano il contrario. La stessa carenza di memorie era già presente nel trimestre scorso, eppure i ricavi sono cresciuti del 17% raggiungendo il record di 111,2 miliardi di dollari nel trimestre di marzo, con l’iPhone in crescita del 22% e i Servizi che hanno toccato il massimo storico. La soddisfazione dei clienti per la famiglia di iPhone 17 è stata misurata al 99% da 451 Research. Non si tratta di una base di clienti che si spaventa di fronte a un aumento di 200 dollari.

I conti sui margini sono più rassicuranti di quanto non sembri a prima vista. Il segmento Servizi di Apple registra un margine lordo del 76,7%, il doppio del margine sui prodotti, pari al 38,7%. Poiché i servizi crescono più rapidamente dell’hardware, ogni nuovo dollaro generato da essi porta con sé circa il doppio del profitto rispetto a un dollaro generato dall’hardware. È proprio questo mix a spiegare perché il margine totale dell’azienda abbia comunque raggiunto il 49,3% nonostante il calo del margine sui prodotti. Il direttore finanziario Kevan Parekh ha spiegato agli analisti che i costi della memoria sono «in parte compensati dal vantaggio delle scorte accumulate», il che significa che Apple ha effettuato acquisti in anticipo, guadagnando tempo.

La pressione è però reale. Secondo Counterpoint Research, i prezzi della memoria e dello storage sono quadruplicati negli ultimi tre trimestri. Cook l’ha definita una «alluvione che capita una volta ogni cento anni» in un’intervista al Wall Street Journal del 17 giugno, affermando di non aver mai visto nulla di simile in 40 anni. Questo linguaggio indica che Apple si aspetta che la stretta duri nel tempo.

La valutazione è il vero rischio, non la perdita di clienti. Apple è quotata a un P/E NTM di 30,20x, un chiaro premio rispetto ai concorrenti nel settore hardware come Samsung (4,08x) e Lenovo (7,71x NTM EV/EBITDA), a fronte di una mediana del settore vicina a 7,85x. Apple si guadagna tale premio grazie a una base installata di 2,5 miliardi di dispositivi e a un motore di servizi che nessun concorrente è in grado di eguagliare. Tuttavia, un multiplo elevato lascia meno margine per assorbire un calo dei margini rispetto a quanto farebbe un titolo meno costoso.

Scopri come si comporta Apple rispetto ai suoi concorrenti su TIKR (è gratis!) >>>

Analisi avanzata del modello TIKR

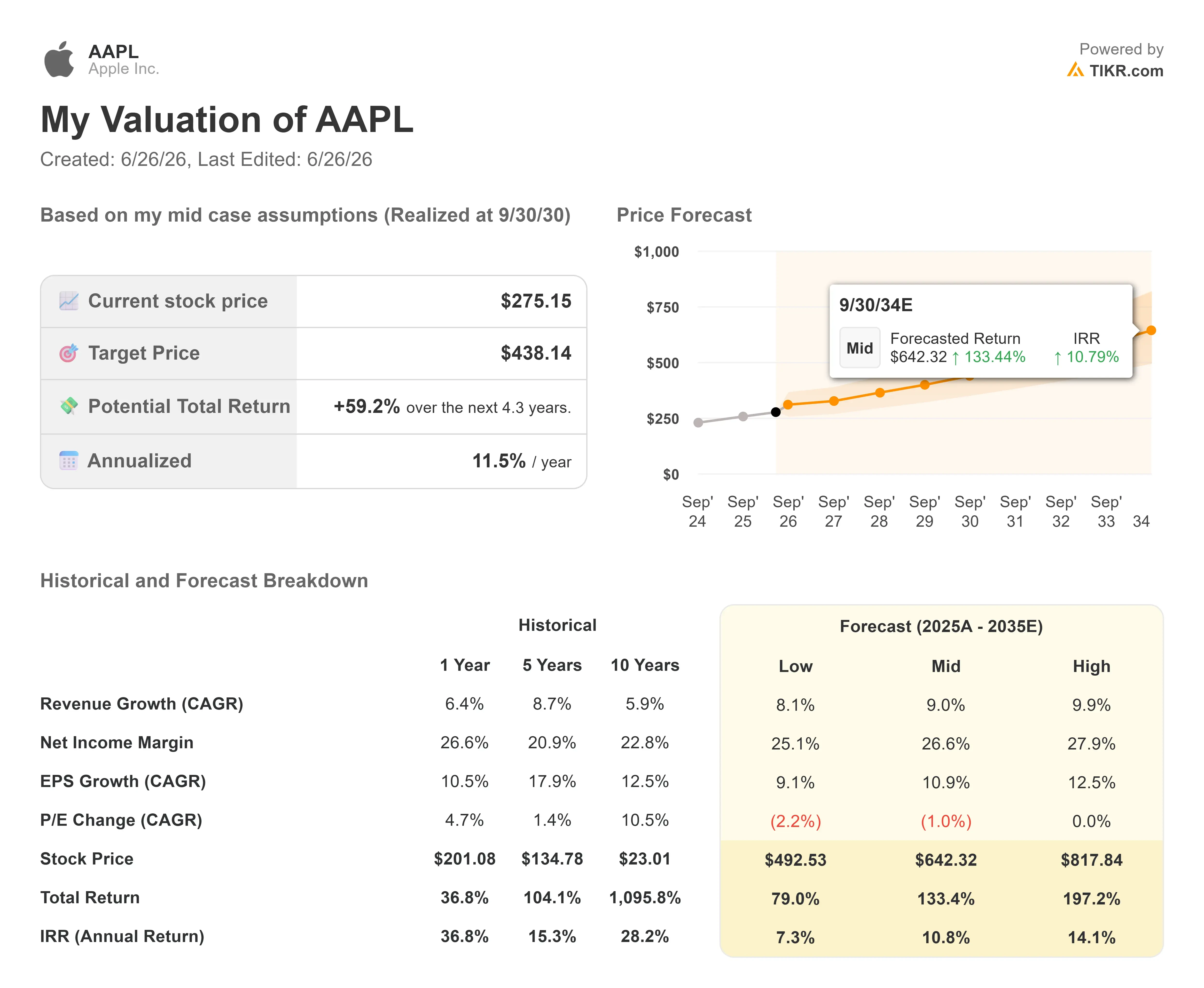

- Prezzo attuale: 275,15 $

- Prezzo obiettivo (medio): ~440 $

- Rendimento totale potenziale: ~59%

- TIR annualizzato: ~11,5% / anno

Lo scenario intermedio di TIKR (realizzato al 30/09/30) si basa sulle stime di consenso piuttosto che su una rivalutazione rialzista. Come indicato in precedenza, questo valore di circa 440 $ è un valore equo quinquennale, distinto dalla media di mercato a breve termine di circa 315 $.

Il CAGR dei ricavi dello scenario medio, pari a circa il 9%, si basa su due fattori trainanti: la monetizzazione dei servizi su una base di 2,5 miliardi di dispositivi e la domanda costante di sostituzione degli iPhone attraverso il ciclo di Apple Intelligence. Il fattore trainante dei margini è il mix dei servizi, che mantiene il margine di utile netto vicino al 27%. Il rischio principale è che i costi della memoria aumentino più del previsto, spingendo i margini al di sotto del 47,5%–48,5% previsto per giugno. In sintesi, il potenziale di rialzo risiede nel mantenimento del potere di determinazione dei prezzi e nella capacità dei servizi di assorbire la pressione (scenario ottimistico vicino a 818 dollari); il potenziale di ribasso è rappresentato da una domanda più debole e da una contrazione del multiplo (scenario pessimistico vicino a 493 dollari, con un IRR del 7%).

Conclusione

Il 30 luglio 2026 occorre tenere d’occhio un dato: il margine lordo totale dell’azienda. Apple ha indicato una forbice compresa tra il 47,5% e il 48,5%, tenendo già conto dei maggiori costi della memoria. Se il margine si attesta a livelli pari o superiori a tale intervallo, gli aumenti di prezzo stanno funzionando e il calo del 6% appare esagerato. Se il margine scende al di sotto del 47,5%, i ribassisti avranno la prima prova concreta che la “crisi secolare” sta incidendo sugli utili più rapidamente di quanto Apple riesca a gestirla. L’aumento dei prezzi ha dimostrato che Apple difenderà i propri margini. Il mese di luglio ci dirà se questa strategia ha funzionato.

Dovresti investire in Apple?

L’unico modo per saperlo davvero è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca Apple e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target sono in rialzo o in ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per tenere traccia di Apple insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Apple su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investitori più accorti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!