Dati chiave sul titolo Micron

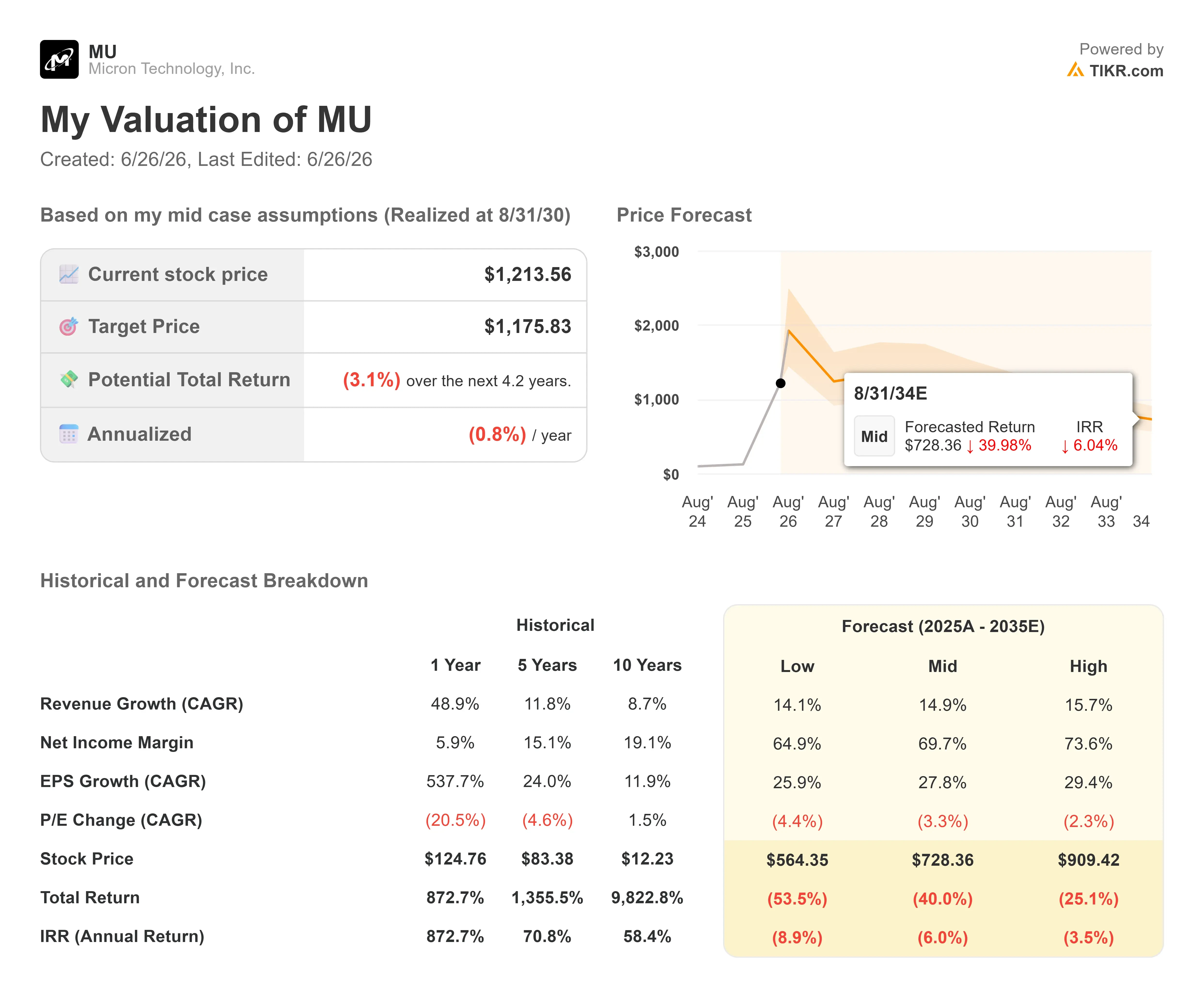

- Prezzo attuale: 1.213,56 $

- Prezzo obiettivo (medio): ~1.180 $

- Prezzo obiettivo di mercato: ~1.230 $

- Rendimento totale potenziale: ~(3)%

- Tasso di rendimento interno (IRR) annualizzato: ~(1)% / anno

- Reazione agli utili: +15,74% (24 giugno 2026)

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Micron Technology (MU) ha appena fatto qualcosa che le aziende del settore delle memorie non fanno quasi mai: ha reso prevedibile la domanda di IA. Il 24 giugno, il produttore di chip ha registrato il trimestre più redditizio dei suoi 48 anni di storia, per poi comunicare agli investitori di aver firmato contratti che i clienti non possono rescindere. Il titolo ha registrato un balzo del 15,74% nella seduta successiva. Per un’azienda che per decenni è stata valutata dal mercato come un bene di consumo ciclico, quella reazione era proprio il punto.

La tensione ora è alta. I rialzisti vedono un’azienda che è sfuggita al ciclo delle memorie, con accordi pluriennali che fissano i prezzi e una carenza che, secondo il management, si protrarrà oltre il 2027. I ribassisti vedono un titolo cresciuto di oltre l’800% in un anno, che ora viene scambiato al di sopra del livello previsto da quasi tutti i modelli, compreso lo stesso obiettivo medio di Wall Street. La domanda a cui il mercato non sa ancora rispondere è: se questo trimestre rappresenta la nuova normalità, quale è il suo valore?

Un risultato che ha superato persino le aspettative già riviste al rialzo

Micron ha presentato i risultati con aspettative già molto elevate. Almeno sei banche avevano raddoppiato i propri obiettivi di prezzo in una sola settimana di giugno, e il titolo aveva superato la maggior parte di essi. Eppure l’azienda ha comunque superato le aspettative.

Il fatturato si è attestato a 41,46 miliardi di dollari, in aumento rispetto ai 9,30 miliardi di dollari dell’anno precedente e ben al di sopra dei circa 35,8 miliardi di dollari previsti dagli analisti. L’utile non GAAP di 25,11 dollari per azione ha superato il consenso di quasi 20 dollari. Il margine lordo ha raggiunto il record dell’84,9%, in crescita rispetto al 39% di un anno fa. Il settore principale dei data center è stato il motore della crescita, con ricavi che sono aumentati di oltre sette volte, raggiungendo gli 11,5 miliardi di dollari.

Le previsioni sono andate oltre il trimestre. Il management ha previsto per il quarto trimestre fiscale un fatturato di circa 50 miliardi di dollari, con una variazione di più o meno 1 miliardo di dollari, un margine lordo vicino all’86% e un utile di circa 31 dollari per azione. Queste previsioni si collocano nettamente al di sopra dei circa 43,6 miliardi di dollari che Wall Street aveva previsto. Non si è trattato di una piccola sorpresa al rialzo. Si è trattato di una rivalutazione dei risultati di Micron.

Consulta le stime storiche e previsionali sul titolo Micron (è gratis!) >>>

I contratti sono il vero punto cruciale

La cifra che ha cambiato il dibattito non è stata il fatturato. È stata di 22 miliardi di dollari: il totale degli impegni in contanti e finanziari legati a 16 Accordi con Clienti Strategici (SCA), ovvero contratti di fornitura a lungo termine con operatori di data center, case automobilistiche e altri acquirenti. Quasi 18 miliardi di dollari di questa somma sono depositi in contanti anticipati già incassati.

Il Chief Business Officer Sumit Sadana è stato molto chiaro su quanto questi accordi siano vincolanti. «Questi accordi con clienti strategici, o SCA, non possono essere annullati», ha detto agli analisti, descrivendo accordi “take-or-pay” che obbligano i clienti a pagare il prezzo moltiplicato per il volume «indipendentemente dal fatto che vogliano acquistare i bit o meno». Questo affronta proprio il timore che da anni limita il multiplo di Micron: che la domanda svanisca e i prezzi crollino. Un portafoglio di contratti “take-or-pay” non elimina la ciclicità, ma garantisce un limite minimo contrattuale ai ricavi che la memoria di base non ha mai avuto.

Sadana ha anche illustrato l’ambizione. Gli accordi coprono oggi circa il 20% dei bit DRAM e un terzo dei bit NAND, e il management intende far crescere questa quota «fino a rappresentare circa la metà dei ricavi dell’azienda». Il direttore finanziario Mark Murphy ha spiegato chiaramente il vantaggio: «Otteniamo visibilità sulla nostra domanda; si tratta di volumi garantiti che ci consentono di investire con fiducia».

L’offerta rimane insufficiente, ed è proprio questo il punto

Questi accordi hanno un peso rilevante perché l’offerta non riesce a tenere il passo. Micron prevede una situazione di tensione sul mercato oltre il 2027, e Murphy ha affermato che il mercato della memoria ad alta larghezza di banda (HBM), la DRAM premium che affianca i processori di intelligenza artificiale, supererà i 100 miliardi di dollari nel 2027, un anno prima rispetto alle precedenti previsioni dell’azienda. Il vincolo è di natura fisica: l’HBM utilizza una quantità di silicio per bit di gran lunga superiore rispetto alla DRAM standard, e i nuovi stabilimenti greenfield non produrranno volumi significativi prima del 2028.

Questo è anche lo scenario pessimistico. Micron sta aumentando la spesa in conto capitale per l’anno fiscale 2026 a circa 27 miliardi di dollari e ha segnalato che quella per l’anno fiscale 2027 supererà la fascia media dei 40 miliardi di dollari. La spesa finanzia i profitti derivanti dalla carenza, ma viene effettuata prima che si possa confermare la tenuta della domanda.

In termini di valutazione, Micron appare sottovalutata rispetto alle altre società del settore delle memorie. Secondo i dati sui concorrenti di TIKR, il titolo viene scambiato a un rapporto EV/EBITDA a dodici mesi pari a 6,45x, contro una media del settore dei semiconduttori vicina a 22,6x. Il rivale più vicino, SK Hynix, si attesta a 5,40x, quindi Micron presenta un leggero premio rispetto a Hynix e uno sconto consistente rispetto al gruppo più ampio. Questo divario riflette il persistente rifiuto del mercato di pagare un premio per la ciclicità del settore delle memorie. Se gli SCA giustifichino la chiusura di tale divario è una questione aperta.

Scopri come si comporta Micron rispetto ai suoi concorrenti in TIKR (è gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 1.213,56 $

- Prezzo obiettivo (medio): ~1.180 $

- Rendimento totale potenziale: ~(3)%

- TIR annualizzato: ~(1)% / anno

È qui che l’euforia incontra la matematica. Sulla base delle ipotesi dello scenario intermedio di TIKR, il modello arriva a un obiettivo di circa 1.180 $, appena al di sotto dell’attuale 1.213,56 $. Ciò implica un rendimento totale vicino al -3% e un rendimento annualizzato di circa -1% nei prossimi 4,2 anni. Dopo una delle più grandi impennate nella storia dei titoli tecnologici a grande capitalizzazione, lo scenario di base indica che il titolo è valutato in modo approssimativamente equo o leggermente costoso.

Anche il mercato è d’accordo: il suo obiettivo medio si attesta intorno ai 1.230 dollari, appena al di sopra del prezzo attuale, anche dopo i rialzi post-bilancio. Su 45 analisti, 29 assegnano a MU il rating “Buy”, 9 “Outperform”, 5 “Hold”, 1 “Underperform” e 1 “Sell”.

Lo scenario intermedio non è affatto timido. Prevede una crescita dei ricavi di circa il 15% all’anno, un margine di utile netto vicino al 70% e una crescita dell’EPS di circa il 28% all’anno. I due fattori trainanti dei ricavi sono l’espansione dei volumi di HBM verso un mercato che supererà i 100 miliardi di dollari nel 2027 e il portafoglio SCA che converte gli impegni acquisiti in vendite ricorrenti. Il fattore trainante dei margini è il mantenimento dei prezzi della DRAM e dell’HBM a causa di una carenza strutturale dell’offerta. Il rischio principale è che l’aumento degli investimenti (capex) nell’anno fiscale 2027 si scontri con una fase di stallo della domanda, quando nel 2028 entrerà in scena l’offerta proveniente da nuovi impianti.

Il potenziale rialzo in sintesi: se Micron mantiene questi margini fino alla prossima fase di contrazione, il ciclo si sarà davvero interrotto e il modello risulterà troppo pessimistico.

Il lato negativo in sintesi: se i prezzi si normalizzeranno con l’aumento della capacità, gli utili e i multipli subiranno una contrazione, uno schema ben noto agli investitori del settore delle memorie.

Conclusione

L’intero dibattito ruota attorno a un elemento che gli SCA non sono ancora in grado di dimostrare: la tenuta durante una fase di recessione. Occorrerà monitorare i dati del quarto trimestre fiscale, attesi per la fine di settembre 2026, alla luce delle previsioni di 50 miliardi di dollari di ricavi e di un margine lordo di circa l’86%. Se entrambi gli obiettivi saranno raggiunti, l’ipotesi che Micron abbia subito una rivalutazione strutturale si rafforzerà notevolmente, con un quarto record consecutivo basato su prezzi che la società definisce «bloccati contrattualmente». Se il fatturato sarà inferiore a 48 miliardi di dollari o il margine lordo scenderà al di sotto dell’84%, il mercato inizierà a chiedersi se il picco degli utili sia stato raggiunto proprio in questo trimestre. La prova più impegnativa arriverà in seguito, quando le prime fasce di prezzo SCA verranno ridefinite e gli investitori vedranno quale sarà il limite minimo dei prezzi “non annullabili” in un mercato più debole. Fino ad allora, il titolo è valutato in base all’ipotesi rialzista, che continua a rivelarsi corretta.

Dovresti investire in Micron?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca Micron e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target sono in rialzo o in ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Micron insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Micron su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!