Dati chiave sul titolo PLTR

- Andamento della settimana scorsa: -5,3%

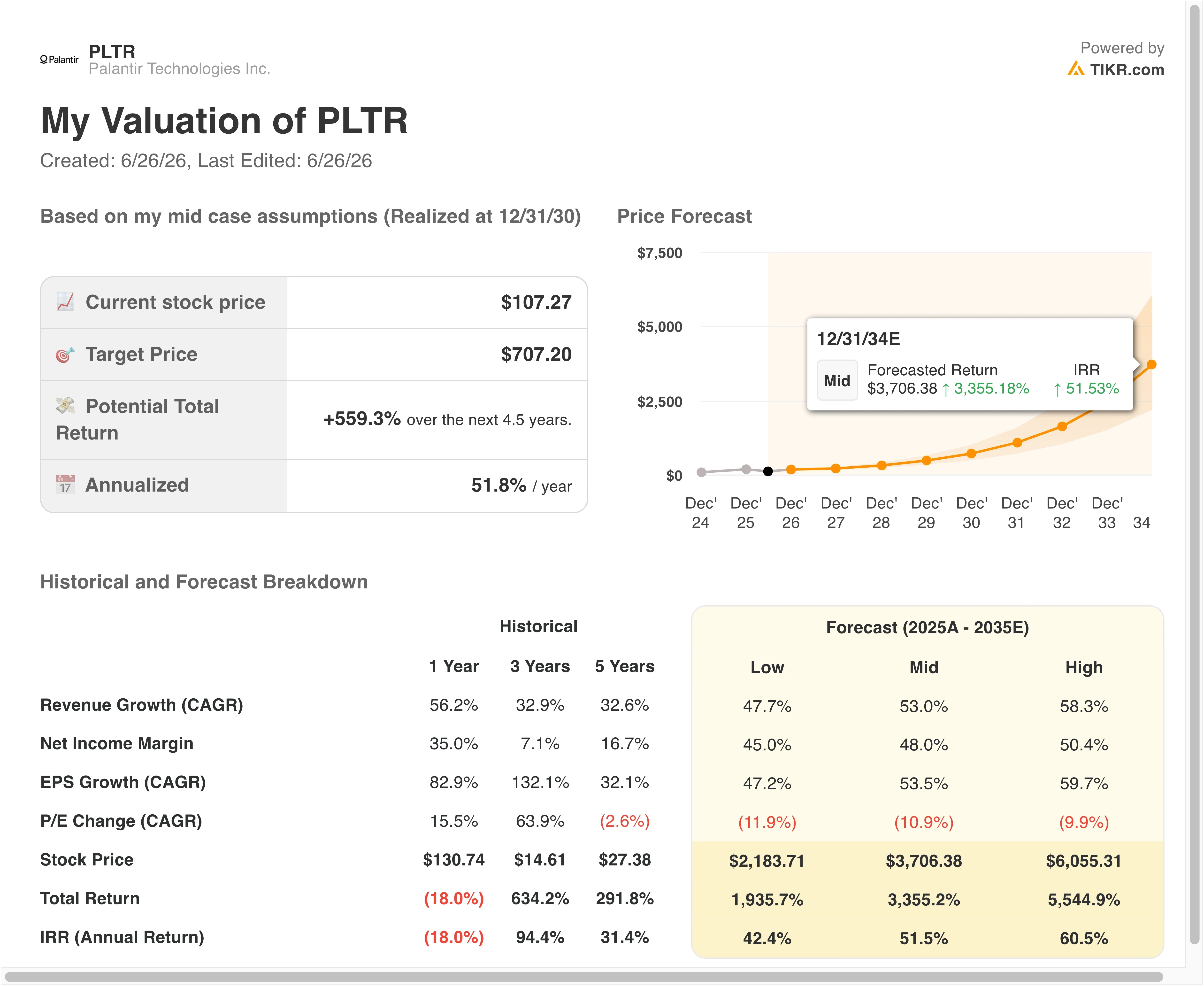

- Intervallo delle 52 settimane: da 40 a 80 dollari

- Prezzo obiettivo secondo il modello di valutazione: 247 $

- Potenziale di rialzo implicito: +130,1% nei prossimi 2,5 anni,

Scopri come è stato costruito il modello di valutazione di Palantir su TIKR >>>

Palantir si assicura l’esercito e si espande ovunque

Palantir Technologies (PLTR) ha concluso una serie di notizie di grande rilevanza. Il 23 giugno l’azienda si è assicurata un ruolo fondamentale nella linea di base del livello dati comune NGC2 dell’Esercito degli Stati Uniti. NGC2, ovvero Next Generation Command and Control, è il framework dell’Esercito per l’integrazione dei dati dal campo di battaglia tra unità, piattaforme e domini. Palantir, in collaborazione con Anduril, fungerà da livello di infrastruttura dati sottostante.

Questo successo è arrivato nel contesto di una serie di espansioni commerciali. All’inizio di giugno, Palantir è entrata a far parte del Google Cloud Marketplace, avviando un’integrazione bidirezionale tra BigQuery e Foundry. Foundry è la piattaforma operativa aziendale di Palantir, che collega dati, flussi di lavoro e modelli di IA in un ambiente unificato per grandi organizzazioni. Anche GNP Seguros, un’importante compagnia assicurativa messicana, ha annunciato un’espansione pluriennale e multimilionaria di Palantir Foundry e AIP in tutte le linee di business.

La portata commerciale si è ulteriormente ampliata. Palantir ha stretto una partnership con l’impresa edile McCarthy Building per implementare la propria piattaforma di IA in tutte le operazioni di costruzione. Kirkland and Ellis, uno studio legale leader nel settore, ha lanciato una piattaforma di IA con Palantir incentrata sui flussi di lavoro relativi alla raccolta di fondi nel settore del private equity. Questi accordi indicano che il prodotto AIP di Palantir, acronimo di Artificial Intelligence Platform, si sta espandendo in settori ben oltre la difesa e la tecnologia.

Non tutte le notizie sono state positive. L’agenzia di intelligence interna francese ha abbandonato Palantir a favore di un concorrente locale. Il governo britannico è stato criticato per l’eccessiva dipendenza dal contratto di Palantir con il Servizio Sanitario Nazionale (NHS). Tuttavia, il sentiment tra gli investitori si è orientato verso la prospettiva di un’accelerazione commerciale, soprattutto dopo che il fatturato del primo trimestre 2026, pari a 1,63 miliardi di dollari, ha superato le stime di 1,54 miliardi di dollari di quasi il 6%.

L’amministratore delegato Alex Karp ha dichiarato durante la conference call sui risultati del primo trimestre che la domanda di AIP ha raggiunto un punto in cui «il settore commerciale statunitense è ora la parte dell’azienda in più rapida crescita». In prospettiva, un significativo rialzo del titolo PLTR dipenderà dalla rapidità con cui il portafoglio commerciale si espanderà verso una base di ricavi ricorrenti.

Il titolo Palantir è sottovalutato a questi livelli?

In base alle ipotesi del modello di valutazione realizzate fino al 31/12/28, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 53%

- Margini operativi: 50,4%

- Multiplo P/E di uscita: 67,9x

Sulla base di questi dati, il modello stima un prezzo obiettivo di 247 $, il che implica un potenziale di rialzo totale del 130,1% rispetto all’attuale prezzo delle azioni e un rendimento annualizzato del 39,2% nei prossimi 2,5 anni.

Un rendimento annualizzato del 39,2% supera ogni soglia che rende un titolo davvero interessante. Tuttavia, le ipotesi alla base di tale obiettivo sono ambiziose e meritano un’attenta analisi. Un tasso di crescita annuale composto (CAGR) del fatturato del 53% fino al 2028 richiederebbe a Palantir di triplicare approssimativamente il proprio fatturato in due anni e mezzo. Tale traiettoria non è impossibile, vista la recente dinamica del primo trimestre, ma richiede un’esecuzione coerente trimestre dopo trimestre.

L’ipotesi di un margine operativo del 50,4% è particolarmente degna di nota. Il margine operativo di Palantir negli ultimi 12 mesi (LTM) si attesta oggi al 38,1%, quindi raggiungere il 50% richiederebbe significativi benefici di scala e un controllo disciplinato dei costi. L’azienda registra già un margine lordo dell’84,1%, che rappresenta un livello economico tipico del settore del software anche all’interno di un settore fortemente orientato alla difesa. Questa struttura di fondo avvalora l’idea che i margini possano espandersi man mano che i ricavi commerciali crescono più rapidamente del numero di dipendenti.

Il multiplo P/E di uscita pari a 67,9x è la variabile su cui la maggior parte degli investitori discuterà. Ai livelli attuali, PLTR viene scambiato a un P/E su base storica superiore a 120x. Raggiungere un multiplo di uscita di 67,9x entro la fine del 2028 implica una significativa compressione del multiplo anche nello scenario più ottimistico. Tale compressione è essenzialmente “già scontata” nel modello, il che dimostra che il rendimento dipende interamente da una crescita degli utili superiore al calo di tale multiplo.

Rispetto ai concorrenti, il premio di Palantir riflette il suo posizionamento unico. CrowdStrike, una piattaforma di sicurezza informatica con una forte esposizione al settore pubblico, viene scambiata a circa 70x gli utili futuri. Snowflake, una piattaforma di dati cloud che compete in alcuni mercati dell’analisi aziendale, viene scambiata a circa 60x. Il multiplo di Palantir rimane ancora superiore a entrambi, ma il divario si è ridotto significativamente dopo il calo registrato lo scorso anno.

Crea il tuo modello di valutazione di Palantir su TIKR e sottoponi le ipotesi a uno stress test >>>

Come si posiziona Palantir rispetto alla concorrenza

I due confronti più rilevanti per Palantir nel settore dell’intelligenza artificiale e del software governativo sono: Palantir contro CrowdStrike per quanto riguarda l’esposizione al settore pubblico e Palantir contro Snowflake per quanto riguarda la crescita delle piattaforme di dati commerciali.

CrowdStrike (CRWD) ha generato ricavi negli ultimi dodici mesi pari a circa 3,9 miliardi di dollari, con un tasso di crescita annuo composto (CAGR) triennale vicino al 35%. I suoi margini operativi stanno migliorando, ma sono ancora inferiori al margine EBIT su base LTM di Palantir, pari al 38,1%. CrowdStrike viene scambiata a un P/E NTM forward vicino a 70x, un livello inferiore a quello di PLTR anche dopo il calo.

Snowflake (SNOW) sta rallentando, avvicinandosi a una fascia bassa del 20%, e il suo percorso verso la redditività GAAP rimane un tema di discussione piuttosto che una certezza. Il multiplo EV/ricavi NTM di Snowflake, compreso tra circa 12x e 14x, regge bene il confronto con il 29,3x di PLTR, ma a Snowflake manca il portafoglio di contratti governativi che garantisce a Palantir un livello minimo di ricavi.

L’aggiudicazione del contratto NGC2 rafforza un elemento di differenziazione fondamentale. Palantir è l’unica società di software commerciale con un’integrazione profonda, attiva e classificata su larga scala all’interno dell’infrastruttura della difesa statunitense. Questo vantaggio competitivo è difficile da replicare e costoso da superare. Pertanto, sebbene la valutazione rimanga impegnativa, la posizione competitiva giustifica un premio strutturale rispetto alle società SaaS puramente commerciali.

Scopri perché il titolo Palantir ha perso il 6% nonostante risultati record nel primo trimestre (Analisi completa) >>>

Cosa determinerà l’andamento del titolo Palantir in futuro?

Il catalizzatore più importante per il futuro di Palantir è se il segmento commerciale statunitense continuerà ad accelerare. Il primo trimestre del 2026 ha mostrato una crescita dei ricavi nel settore commerciale statunitense superiore al 70% su base annua. Tale tasso, se mantenuto per diversi trimestri, rappresenterebbe il singolo fattore determinante per stabilire se il CAGR dei ricavi del 53% previsto dal modello sia realizzabile o solo un obiettivo ambizioso.

L’integrazione con Google Cloud Marketplace è strategicamente significativa. Poiché Google Cloud è utilizzato da migliaia di grandi imprese, il fatto che Foundry di Palantir sia disponibile in modo nativo in quell’ambiente riduce sostanzialmente le barriere all’acquisto. Gli acquirenti di software aziendale spesso preferiscono acquistare attraverso rapporti già esistenti con i fornitori di servizi cloud, quindi questa mossa distributiva potrebbe accelerare i cicli di negoziazione per i nuovi clienti commerciali.

Sul fronte governativo, l’aggiudicazione dell’NGC2 ha un’importanza che va oltre il valore del contratto. Palantir si è ormai affermata come il livello di dati fondamentale per un importante programma di modernizzazione all’interno dell’Esercito degli Stati Uniti. Essere il fornitore di infrastrutture di base in un programma governativo pluriennale crea ricavi duraturi e difficili da sostituire, che riducono il rischio legato alla crescita commerciale dal punto di vista del bilancio.

La revisione del contratto con il Servizio Sanitario Nazionale britannico (NHS) e la decisione della Francia di abbandonare la piattaforma di Palantir ricordano che i ricavi governativi internazionali comportano un rischio geopolitico. Nessuno dei due sviluppi modifica le prospettive di fatturato a breve termine, ma segnalano che i contratti con il settore pubblico europeo potrebbero essere più difficili da far crescere rispetto a quelli sul mercato interno statunitense. I risultati del secondo trimestre 2026 di Palantir, attesi per il 3 agosto, saranno il prossimo importante catalizzatore da tenere d’occhio.

Calcola immediatamente il valore equo di un’azienda (gratis con TIKR) >>>

Dovresti investire in Palantir?

L’unico modo per saperlo davvero è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca PLTR e vedrai i dati finanziari storici di diversi anni, le previsioni degli analisti di Wall Street su ricavi e utili per i trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire PLTR insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza il titolo PLTR su TIKRGratis→

Avviso legale:

ti ricordiamo che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di titoli azionari. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulla società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!