Dati chiave sul titolo Nike

- Intervallo delle 52 settimane: da 40,44 $ a 80,17 $

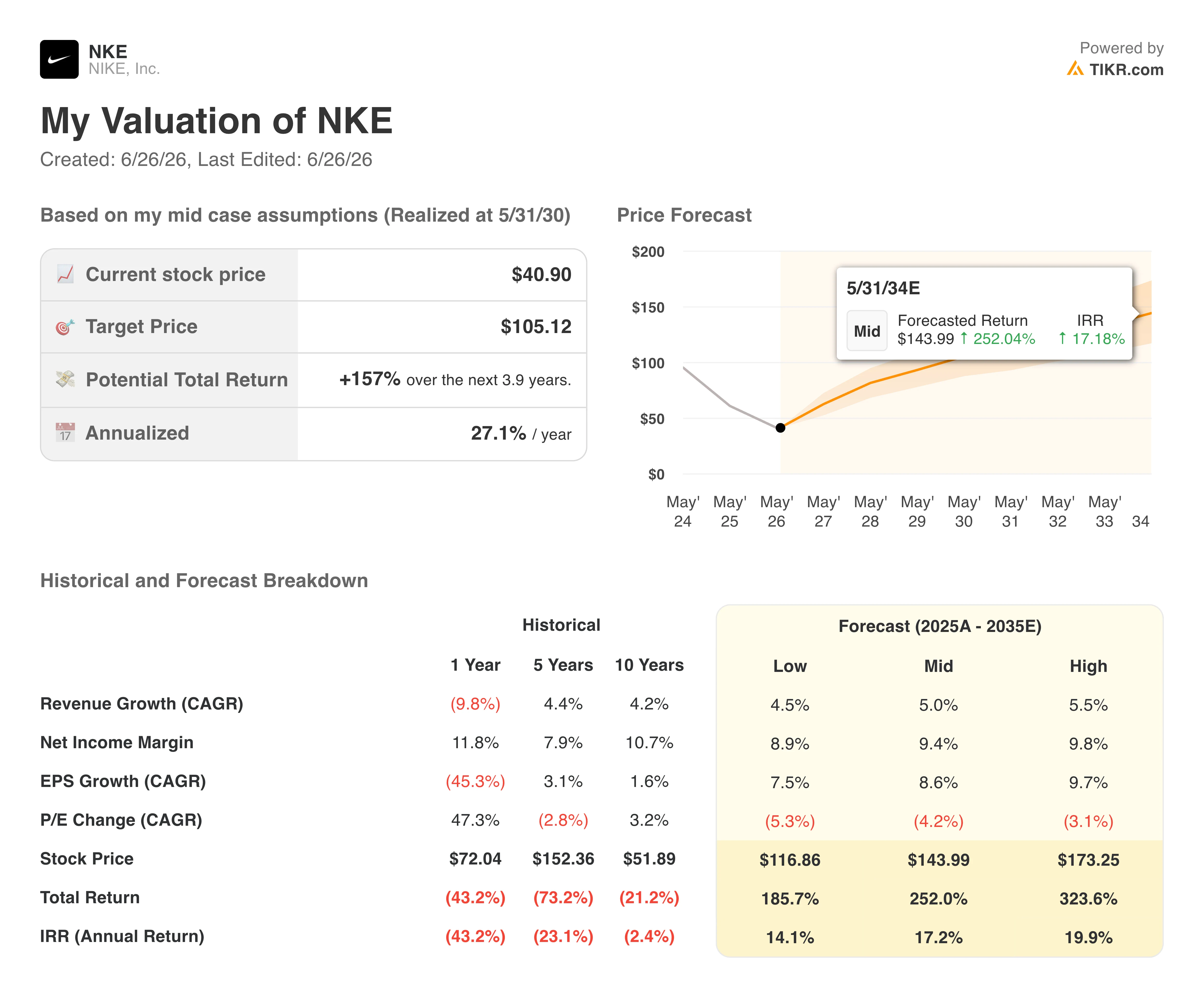

- Prezzo attuale: 40,90 $

- Prezzo obiettivo medio di mercato: 58,13 $

- Capitalizzazione di mercato: ~60,6 miliardi di dollari

- Margine lordo degli ultimi 12 mesi: 40,9%

- Margine EBIT degli ultimi 12 mesi: 6,7%

- Rendimento da dividendi: 4,4%

- P/E NTM: 25x

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito)>>>

Il margine lordo è sceso di 3 punti dal 2022

Nike (NKE) non ha perso la sua identità: lo Swoosh occupa ancora uno spazio di primo piano sugli scaffali di tutti i principali rivenditori, il marchio Jordan rimane uno dei più preziosi nel settore delle calzature e nessun concorrente è riuscito a eguagliare il roster globale di atleti dell’azienda o la sua portata di marketing. Ciò che Nike ha perso, almeno per ora, è la redditività che giustificava la sua valutazione premium.

Il margine lordo ha raggiunto il picco del 45,98% nell’anno fiscale 2022, per poi iniziare a ridursi quando Nike ha puntato eccessivamente sul proprio canale digitale diretto al consumatore, ha ridotto la collaborazione con i partner all’ingrosso e si è ritrovata con scorte in eccesso. Entro l’anno fiscale 2025, il margine lordo era sceso al 42,73%. Nell’ultimo trimestre si è attestato al 40,2%, poiché i dazi in Nord America hanno aggiunto un ulteriore livello di pressione sui costi.

L’amministratore delegato Elliott Hill, tornato dal pensionamento per assumere la guida dell’azienda nell’ottobre 2024, è stato trasparente riguardo alla portata di questa svolta. L’azienda sta ricostruendo i rapporti con i grossisti che aveva lasciato atrofizzare, smaltendo le scorte promozionali e riorientando lo sviluppo dei prodotti verso le prestazioni atletiche piuttosto che verso lo stile di vita.

Hill ha descritto l’iniziativa come “Win Now” (Vincere subito), anche se gli analisti sottolineano sempre più spesso che la tempistica sembra più quella di un “Win Eventually” (Vincere alla fine). RBC, ad esempio, ha recentemente posticipato al 2027 le proprie previsioni per una significativa ripresa dei ricavi.

Scopri il momento esatto in cui Wall Street rivaluta il titolo NIKE prima che il resto del mercato si accalchi: segui gratuitamente in tempo reale le variazioni dei rating degli analisti con TIKR →

Ricavi stabili, utili in calo del 45% e il quarto trimestre ancora da affrontare

Nike pubblicherà i risultati del quarto trimestre fiscale il 30 giugno, e il quadro non è roseo. Il management ha previsto cali dei ricavi a una cifra bassa fino alla fine dell’anno solare 2026, con la Grande Cina che dovrebbe registrare un calo di circa il 20% poiché l’azienda sta deliberatamente riducendo le vendite ai rivenditori per smaltire le scorte sul mercato. Converse, la controllata al 100% che commercializza sneakers in tela e calzature lifestyle, ha registrato un calo del 35% nel terzo trimestre, attestandosi a 264 milioni di dollari, e continua a rappresentare un peso significativo.

Il Nord America rappresenta il punto di forza. I ricavi all’ingrosso sono cresciuti del 5% nel terzo trimestre su base riportata, il che suggerisce che la ricostruzione del canale con i partner al dettaglio stia prendendo piede. Si tratta di un progresso significativo, ma non è stato sufficiente a compensare la debolezza registrata altrove.

È inoltre in corso un avvicendamento alla carica di CFO. Nike ha annunciato questa settimana che Matthew Friend lascerà l’incarico, per essere sostituito da David Denton, ex CFO di Pfizer e Lowe’s, con effetto dal 17 agosto. L’analista di Jefferies Randall Konik ha interpretato questa mossa come un segnale che Hill sta mettendo in campo le figure giuste per un riassetto pluriennale. Citi si è mostrata più cauta, definendo la tempistica una sorpresa data la vicinanza sia agli utili del quarto trimestre che all’analyst day autunnale in programma.

L’EPS normalizzato ha rispecchiato appieno il peso di questa riorganizzazione. Gli utili sono scesi da 3,95 dollari nell’anno fiscale 2024 a 2,16 dollari nell’anno fiscale 2025. Le stime di consenso prevedono un ulteriore calo a circa 1,50 dollari nell’anno fiscale 2026, seguito da una graduale ripresa. Il mercato prevede una ripresa degli utili fino a circa 4,70 dollari entro l’anno fiscale 2030, il che equivale sostanzialmente a un ritorno al livello di Nike precedente all’inizio della contrazione.

Segui gratuitamente i risultati del quarto trimestre e l’andamento del titolo Nike in Nord America in vista della conference call sui risultati del 30 giugno su TIKR →

Il modello prevede un potenziale di rialzo del 157%. Ecco cosa è necessario.

Il modello di valutazione di TIKR punta a circa 105 dollari per il titolo Nike nello scenario intermedio, ipotizzando una crescita annua del fatturato di circa il 5% e un recupero dei margini di utile netto fino a circa il 9% nei prossimi anni. Tale scenario implica un potenziale rendimento totale di circa il 157% in circa quattro anni, ovvero circa il 27% su base annua.

Vale la pena notare l’ampio intervallo tra gli scenari. Lo scenario base produce circa 117 dollari, mentre lo scenario ottimistico raggiunge circa 173 dollari, entrambi misurati nell’anno fiscale 2030. Il divario riflette una reale incertezza sulla rapidità con cui i margini si riprenderanno e sul fatto che la compressione del multiplo P/E continuerà man mano che gli utili si ricostituiscono.

Il modello di TIKR mostra anche il contesto storico: anche lo scenario più pessimistico implica un ritorno alla redditività ben al di sopra del livello attuale di Nike.

La domanda centrale per gli investitori di Nike non è se il marchio sopravviverà. È piuttosto se il prezzo attuale compensi già gli anni di utili inferiori alla media che ci attendono e se il riorientamento operativo di Hill si traduca nella ripresa duratura dei margini richiesta dal modello.

Conviene investire in Nike, Inc.?

Nike rappresenta una vera e propria storia di ripresa a un prezzo davvero depresso.

Il marchio è intatto, il bilancio presenta un indebitamento gestibile e il dividendo è cresciuto per 24 anni consecutivi. Le prospettive di ripresa sono concrete. Tuttavia, le tempistiche continuano a slittare, i margini sono ancora sotto pressione a causa dei dazi e della riduzione delle vendite dirette al consumatore (DTC), e la Grande Cina rimane un ostacolo significativo senza una soluzione chiara all’orizzonte.

Gli investitori che acquistano oggi stanno essenzialmente scommettendo che il riorientamento operativo di Hill funzioni, che lo slancio delle vendite all’ingrosso in Nord America continui e che l’utile tocchi il minimo nell’anno fiscale 2026 prima che prenda piede una ricostruzione pluriennale. Se questi tasselli andranno al loro posto, il potenziale di rialzo è sostanziale. Se la ripresa richiederà più tempo di quanto ipotizzato dal modello, l’attesa potrebbe essere lunga.

Scarica gratuitamente su TIKR il modello completo di TIKR per NKE, comprese le stime dell’EBITDA fino al 2030 →

Alla ricerca di nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire il “denaro intelligente”.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro ancora con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!