Dati chiave sul titolo Generac

- Intervallo delle 52 settimane: da 134,80 $ a 296,44 $

- Prezzo attuale: 280,66 $

- Prezzo obiettivo medio di mercato: 284,00 $

- Capitalizzazione di mercato: ~17,4 miliardi di dollari

- Margine lordo degli ultimi 12 mesi (LTM): 38,1%

- Margine EBIT degli ultimi 12 mesi: 7,5%

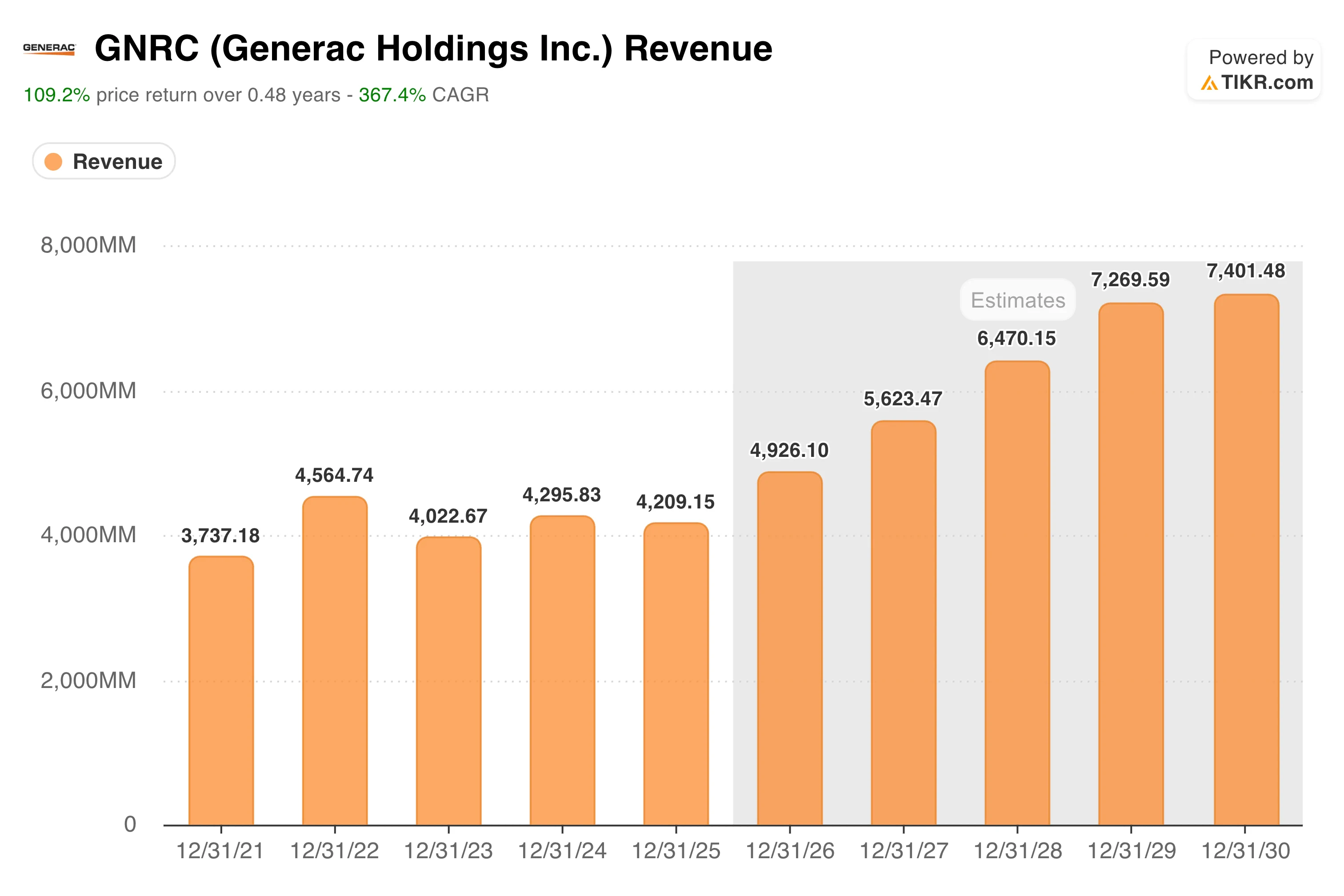

- CAGR previsto dei ricavi a 2 anni: ~16%

- CAGR previsto dell’EPS a 2 anni: ~33%

- P/E degli ultimi 12 mesi: ~32x

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito)>>>

I ricavi del settore C&I sono aumentati del 28% grazie alla crescita dei data center

La maggior parte degli investitori conosce Generac (GNRC) come l’azienda che vende generatori di riserva domestici durante la stagione degli uragani. Questa visione è sempre più superata. Il settore che oggi sta trainando il titolo è quello dell’energia commerciale e industriale, in particolare i generatori di riserva da grandi megawatt per i data center che non possono permettersi nemmeno un minuto di inattività.

Il fatturato ha raggiunto il picco di 4,56 miliardi di dollari nel 2022, durante il boom dei generatori post-uragano, per poi diminuire per due anni consecutivi a causa del brusco raffreddamento del ciclo residenziale.

Ciò che ha cambiato la traiettoria è la domanda dei data center. Nel primo trimestre del 2026, il segmento commerciale e industriale è cresciuto del 28% raggiungendo i 510 milioni di dollari, mentre il segmento residenziale è rimasto sostanzialmente stabile a 549 milioni di dollari. I due segmenti hanno ora dimensioni pressoché uguali, uno spostamento del mix che sarebbe sembrato improbabile tre anni fa.

I dati relativi al portafoglio ordini raccontano la parte più interessante della storia. Il CEO Aaron Jagdfeld ha riferito che il portafoglio ordini dei data center è cresciuto fino a superare i 700 milioni di dollari in occasione della conference call sui risultati del primo trimestre, con un aumento di circa 300 milioni di dollari in sole dieci settimane dall’aggiornamento precedente.

A giugno, Generac ha firmato un accordo formale di fornitura globale con un operatore di data center hyperscale di cui non è stato rivelato il nome, aggiudicato dopo un rigoroso processo di qualificazione che ha incluso numerose visite agli stabilimenti e audit in tutta la rete di fornitori di Generac.

Una comunicazione separata e non vincolante relativa all’avvio di un secondo progetto con un cliente hyperscale rappresenta circa 600 milioni di dollari di potenziali consegne nel 2027 non ancora incluse nelle previsioni ufficiali.

A seguito dei risultati del primo trimestre, il management ha rivisto al rialzo le previsioni per l’intero anno 2026, prevedendo ora una crescita del fatturato compresa tra il 15% e il 20% e margini EBITDA rettificati tra il 18,5% e il 19,5%, in aumento rispetto alla fascia prevista in precedenza. Il flusso di cassa libero è più che triplicato su base annua, raggiungendo i 90 milioni di dollari nel solo trimestre.

Scopri il momento esatto in cui Wall Street rivaluta il titolo GNRC prima che il resto del mercato si accalchi: segui gratuitamente in tempo reale le variazioni dei rating degli analisti con TIKR →

Il titolo è a 19x l’EBITDA. La storia ci aiuta a contestualizzare il dato.

Il multiplo EV/EBITDA NTM di Generac ha trascorso gran parte del decennio precedente al 2020 nell’intervallo compreso tra 10 e 13x. Ha raggiunto un picco superiore a 30x durante la frenesia dei generatori del 2021, causata dalla pandemia, è poi crollato verso gli 8x con il crollo del ciclo residenziale e ora è stato rivalutato a circa 19x sulla scia delle aspettative relative ai data center.

Quel multiplo di 19x è ben al di sopra della linea di base storica, ma molto al di sotto del picco del 2021. La sua giustificazione dipende da quanta parte delle opportunità offerte dai data center si tradurrà effettivamente in utili sostenibili.

Il segmento delle tecnologie energetiche residenziali, che comprende l’accumulo solare e i prodotti per la casa intelligente, rimane al di sotto del punto di pareggio dell’EBITDA e continua ad assorbire spese operative. Entrare nell’elenco dei fornitori approvati di un operatore hyperscale è davvero difficile e strategicamente significativo, ma evadere gli ordini in portafoglio su larga scala gestendo al contempo i margini rappresenta una sfida a sé stante.

Generac compete con Caterpillar, Cummins e Rolls-Royce nel settore dell’energia di riserva ad alta potenza (in megawatt), aziende che dispongono tutte di infrastrutture di produzione industriale più consolidate.

Scopri cosa pensano gli analisti del titolo GNRC in questo momento (gratis con TIKR) >>>

Il modello prevede un potenziale di rialzo del 20%. Lo scenario ottimistico è più interessante.

Il modello di valutazione di TIKR punta a circa 355 dollari per Generac nello scenario intermedio, il che implica un rendimento totale di circa il 20% in circa quattro anni e mezzo, ovvero circa il 4% su base annua. Si tratta di un rendimento modesto rispetto al rischio coinvolto e riflette un’azienda in cui il mercato ha già scontato una significativa concretizzazione delle opportunità legate ai data center.

Lo scenario più interessante è quello ottimistico, che raggiunge circa 530 dollari e implica rendimenti annualizzati intorno al 7%. Ciò richiede una crescita del fatturato di circa il 7%, margini di utile netto in espansione fino a circa il 13% e una continua espansione dei multipli, man mano che gli accordi con i colossi dell’hyperscale si dimostrano duraturi.

È un obiettivo raggiungibile, ma richiede che Generac converta il proprio portafoglio ordini in modo efficiente, avvii il nuovo stabilimento produttivo nel Wisconsin nei tempi previsti e difenda la propria posizione rispetto ai concorrenti industriali di maggiori dimensioni.

Conviene investire in Generac Holdings, Inc.?

La svolta di Generac verso i data center è reale e il portafoglio ordini sta crescendo rapidamente, ma il titolo ha già raddoppiato il proprio valore in sei mesi e ora viene scambiato al di sopra del target medio di mercato.

Il modello di scenario intermedio implica solo rendimenti modesti da questo punto in poi. Gli investitori che ritengono che l’opportunità nel settore hyperscale sia maggiore di quanto previsto dal consenso troveranno lo scenario ottimistico convincente. Tutti gli altri dovrebbero attendere un punto di ingresso più favorevole.

Consulta il modello TIKR completo per GNRC, comprese le ipotesi di scenario e i multipli di valutazione storici. Crea gratuitamente la tua valutazione del titolo Generac su TIKR →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire il “denaro intelligente”.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro ancora con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!