Punti chiave sul titolo Johnson & Johnson a giugno 2026

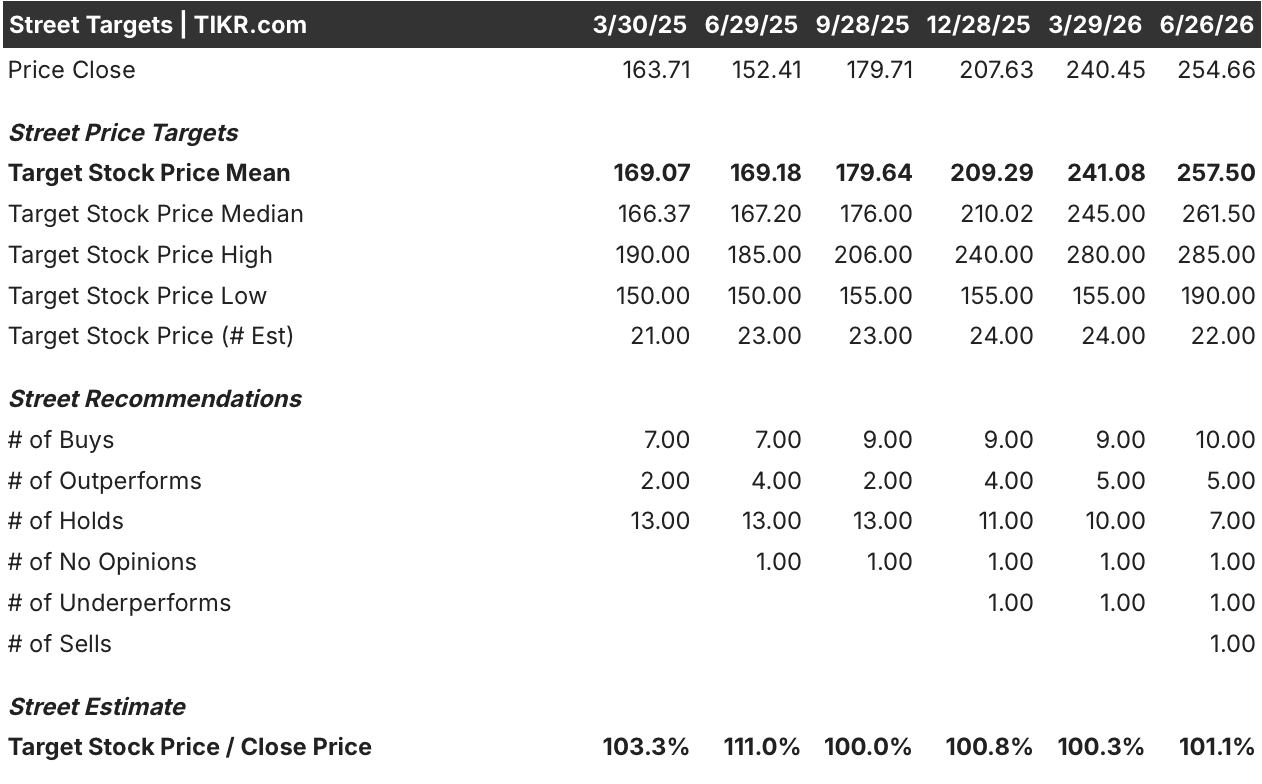

- Gli analisti assegnano al titolo Johnson & Johnson 10 raccomandazioni di acquisto, 5 di sovraperformance, 7 di mantenimento, 1 di sottoperformance e 1 di vendita, con un obiettivo medio di 258 dollari, il che implica un potenziale di rialzo di circa l’1% rispetto al prezzo attuale di 255 dollari.

- Il modello di scenario intermedio di TIKR valuta Johnson & Johnson a circa 333 dollari entro dicembre 2030, il che implica un rendimento totale di circa il 31%, ovvero circa il 6% su base annua nei prossimi 4,5 anni.

- Il titolo Johnson & Johnson appare sottovalutato rispetto alla sua reale traiettoria di crescita, con una crescita dei ricavi (escluso STELARA) che dovrebbe attestarsi intorno al 17% a livello operativo nel primo trimestre del 2026, mentre le stime di consenso prevedono solo un 5–8% in prospettiva futura.

- ICOTYDE, la terapia orale di prima linea di J&J per la psoriasi, ha raggiunto circa 4.500 medici prescrittori in meno di tre mesi dal lancio, prima ancora che iniziasse qualsiasi campagna pubblicitaria diretta al consumatore.

Il titolo Johnson & Johnson guadagna terreno grazie al nuovo portafoglio di lanci che amplia il divario di ricavi che il mercato non ha ancora scontato

Johnson & Johnson (JNJ) ha registrato ricavi pari a 24,1 miliardi di dollari nel primo trimestre del 2026, in crescita di circa il 10% su base annua, grazie al fatto che i lanci di nuovi prodotti hanno accelerato la crescita nonostante il forte vento contrario rappresentato dalla concorrenza dei biosimilari di STELARA, che ha frenato la crescita del segmento Innovative Medicine di circa 920 punti base.

Escludendo STELARA, la divisione Innovative Medicine ha registrato una crescita operativa di circa il 17% negli Stati Uniti nel primo trimestre, dato che il management ha indicato come il segnale più attendibile della dinamica del portafoglio.

DARZALEX, la terapia di riferimento per il mieloma multiplo, ha raggiunto i 4 miliardi di dollari di vendite trimestrali, registrando una crescita di quasi il 18% su base annua, trainata da un aumento della quota di mercato di circa 6 punti in tutte le linee terapeutiche e di quasi 12 punti nei contesti di prima linea.

ICOTYDE, il primo peptide orale mirato contro l’IL-23 approvato per la psoriasi, è stato lanciato lo stesso giorno in cui ha ricevuto l’autorizzazione della FDA nel marzo 2026, con il primo paziente in terapia entro 24 ore.

Tom Cavanaugh, presidente del gruppo North American Innovative Medicine, ha dichiarato a Goldman Sachs in occasione della 47ª Conferenza annuale globale sulla sanità tenutasi nel giugno 2026: «Se si considera una popolazione, prendiamo ad esempio la psoriasi, si contano all’incirca da 3 a 5 milioni di pazienti affetti da psoriasi da moderata a grave. Il 75% di loro sta alternando diverse terapie o non è sottoposto a trattamenti sistemici avanzati».

Il numero di medici prescrittori ha raggiunto circa 4.500 prescrittori unici in meno di tre mesi, con circa il 60% dei primi pazienti che non aveva mai ricevuto un trattamento sistemico e senza che fosse ancora in corso alcuna campagna diretta al consumatore.

INLEXZO, il sistema di rilascio intravescicale del farmaco per il carcinoma vescicale non muscolo-invasivo refrattario al BCG, ha registrato vendite leggermente superiori ai 30 milioni di dollari nel primo trimestre, per poi registrare una crescita di oltre il 50% nell’acquisizione di nuovi pazienti nella prima settimana successiva all’approvazione del rimborso con codice J il 1° aprile, con un aumento fino a quasi il 90% nella seconda settimana.

La sua attuale indicazione per il carcinoma non responsivo al BCG riguarda circa 3.000 pazienti; due studi di espansione, SunRISe-5 (pazienti precedentemente trattati con BCG, circa 15.000) e SunRISe-3 (pazienti non trattati con BCG, da circa 40.000 a 50.000), dovrebbero fornire i risultati nel 2026 e nel 2027.

RYBREVANT in combinazione con LAZCLUZE ha generato ricavi pari a 257 milioni di dollari nel primo trimestre, con un aumento di circa l’81% su base annua, e attualmente è utilizzato per il trattamento di circa 1 paziente su 4 idoneo affetto da carcinoma polmonare con mutazione dell’EGFR a livello globale, con dati relativi alla testae del collo presentati all’ASCO 2026 che mostrano un tasso di risposta confermato del 42%.

J&J ha rivisto al rialzo le previsioni per l’intero anno 2026 a 100,2 miliardi di dollari nel punto medio operativo e ha mantenuto le previsioni relative a un miglioramento del margine operativo ante imposte rettificato di almeno 50 punti base.

Gli analisti valutano il titolo Johnson & Johnson vicino al consenso sul prezzo, ma al di sotto della traiettoria di crescita prevista dal management

Al 26 giugno 2026, il titolo JNJ ha ricevuto da 24 analisti 10 raccomandazioni di acquisto, 5 di sovraperformance, 7 di mantenimento, 1 di sottoperformance e 1 di vendita.

Il prezzo obiettivo medio degli analisti si attesta intorno ai 258 dollari, il che implica un potenziale di rialzo dell’1% circa rispetto al prezzo attuale di 255 dollari.

Leerink Partners ha alzato il rating del titolo Johnson & Johnson a “outperform” nel maggio 2026, con un obiettivo di prezzo rivisto al rialzo a 265 dollari, indicando lo slancio dei nuovi farmaci come fattore trainante e individuando in ICOTYDE, INLEXZO e RYBREVANT le principali leve di crescita sottovalutate.

La forbice degli obiettivi degli analisti va da 190 a 285 dollari, un intervallo che riflette un reale disaccordo sulla velocità con cui il portafoglio di nuovi lanci potrà generare una crescita composta.

Wall Street prevede un’accelerazione dei ricavi del titolo Johnson & Johnson nel 2026 e nel 2027

Le stime di consenso sui ricavi di Johnson & Johnson si attestano a circa 25 miliardi di dollari per il secondo trimestre del 2026, con un aumento di circa il 5% su base annua, mentre per il terzo trimestre del 2026 sono previste circa 25,3 miliardi di dollari, anch’essi con una crescita del 5% circa.

Le stime per il quarto trimestre del 2026 salgono a circa 26,5 miliardi di dollari, riflettendo un aumento di circa l’8% su base annua, in parte sostenuto dal vantaggio della 53ª settimana di calendario che il management ha evidenziato nelle sue previsioni per l’intero anno.

Gli analisti prevedono un fatturato di circa 25,4 miliardi di dollari per il primo trimestre del 2027 e di circa 26,5 miliardi di dollari per il secondo trimestre del 2027, entrambi con una crescita su base annua di circa il 6%, che il management ha descritto come inferiore alla reale traiettoria (al netto di STELARA) già in atto.

La soglia chiave da tenere d’occhio è se ICOTYDE e INLEXZO, per i quali la direzione ha previsto che raggiungano ciascuno oltre 5 miliardi di dollari di vendite annuali di picco, inizieranno a spingere le stime di consenso significativamente al rialzo man mano che i dati relativi al lancio si accumuleranno nella seconda metà del 2026.

L’obiettivo di TIKR di 333 dollari sul titolo JNJ rimane valido se i nuovi lanci daranno i risultati previsti dai dati

Il modello di scenario intermedio di TIKR valuta il titolo Johnson & Johnson a circa 333 dollari entro dicembre 2030, il che implica un rendimento totale di circa il 31% rispetto al prezzo attuale di 255 dollari, ovvero circa il 6% su base annualizzata nei prossimi 4,5 anni.

Tale rendimento posiziona il titolo Johnson & Johnson come un investimento a crescita costante, in linea con un’azienda del settore sanitario a grande capitalizzazione in cui il potenziale di rialzo deriva dalla durata e dall’effetto cumulativo dei lanci piuttosto che dall’espansione dei multipli.

Il percorso verso i 333 dollari passa attraverso le stesse dinamiche già visibili nel primo trimestre: l’espansione di ICOTYDE nell’artrite psoriasica e nelle malattie infiammatorie croniche intestinali (IBD), l’ampliamento della popolazione trattabile con INLEXZO da circa 3.000 pazienti non rispondenti al BCG verso un mercato potenziale di 50.000 pazienti, e l’aggiunta da parte di RYBREVANT delle indicazioni per il cancro della testa e del collo e quello colorettale alla sua base terapeutica per il cancro ai polmoni, il tutto in controtendenza rispetto al consenso di Wall Street che continua a scontare una crescita dei ricavi solo a una cifra media.

Dovresti investire in Johnson & Johnson?

L’unico modo per saperlo davvero è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo JNJ e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili per i trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per tenere d’occhio Johnson & Johnson insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo JNJ su TIKR →