Dati chiave sul titolo ARM

- Andamento della settimana scorsa: -18%

- Intervallo delle 52 settimane: da 100 a 453 dollari

- Prezzo obiettivo secondo il modello di valutazione: 546 $

- Potenziale di rialzo implicito: +56,9% nei prossimi 2,8 anni

Scopri il modello di valutazione completo di ARM e le stime degli analisti su TIKR (è gratuito) >>>

Il rally dei chip pone Arm al centro di un cambiamento strutturale

Arm Holdings (ARM) ha registrato un nuovo slancio il 25 giugno, quando sia Micron che Qualcomm hanno pubblicato previsioni che hanno innescato un rally dei titoli legati ai chip per l’intelligenza artificiale (AI) del valore di 400 miliardi di dollari in tutto il settore. La previsione di Qualcomm di 15 miliardi di dollari di vendite di chip per data center entro il 2029 è stata particolarmente rilevante per Arm, poiché Qualcomm progetta i propri chip per server utilizzando l’architettura CPU di Arm. Ogni chip per data center che Qualcomm commercializza genera una royalty per Arm.

Questo modello di royalty è la caratteristica distintiva del business di ARM. Arm non produce chip. Progetta invece architetture di processori e ne concede la licenza ad aziende produttrici di semiconduttori, tra cui Apple, Qualcomm, Samsung e Nvidia. I progettisti di chip pagano ad Arm un canone di licenza iniziale e poi una royalty per ogni chip ogni volta che un dispositivo viene commercializzato. Mentre l’intelligenza artificiale sta guidando una nuova ondata di progettazione di chip personalizzati tra i fornitori di servizi cloud e gli operatori di data center, Arm si trova al centro di praticamente ogni nuova piattaforma di calcolo di rilievo.

Il CEO di Arm ha confermato all’inizio di giugno che sia ByteDance che Oracle utilizzano chip CPU per data center progettati da Arm. L’azienda ha inoltre affermato che gli Stati Uniti avrebbero notevoli difficoltà a vietare le esportazioni di chip CPU per l’IA verso la Cina, suggerendo che l’architettura di Arm è ormai profondamente integrata nell’infrastruttura informatica globale. Tali commenti sono stati rilasciati in occasione della presentazione, durante l’evento dedicato ai prodotti tenutosi alla fine di marzo, della CPU per data center progettata da Arm, l’Arm AGI CPU, specificamente pensata per le infrastrutture di IA agentica.

I risultati dell’intero anno fiscale 2026, comunicati a maggio, hanno mostrato un aumento del fatturato del 23% a 4,92 miliardi di dollari e un incremento dell’utile netto del 14% a 904 milioni di dollari. In prospettiva, la capacità del titolo ARM di mantenere i propri guadagni dipenderà dalla capacità dei ricavi da royalty dei data center di crescere abbastanza rapidamente da giustificare una valutazione che rimane tra le più elevate dell’intero settore dei semiconduttori.

Consulta le previsioni di crescita e gli obiettivi di prezzo degli analisti per ARM (è gratuito) >>>

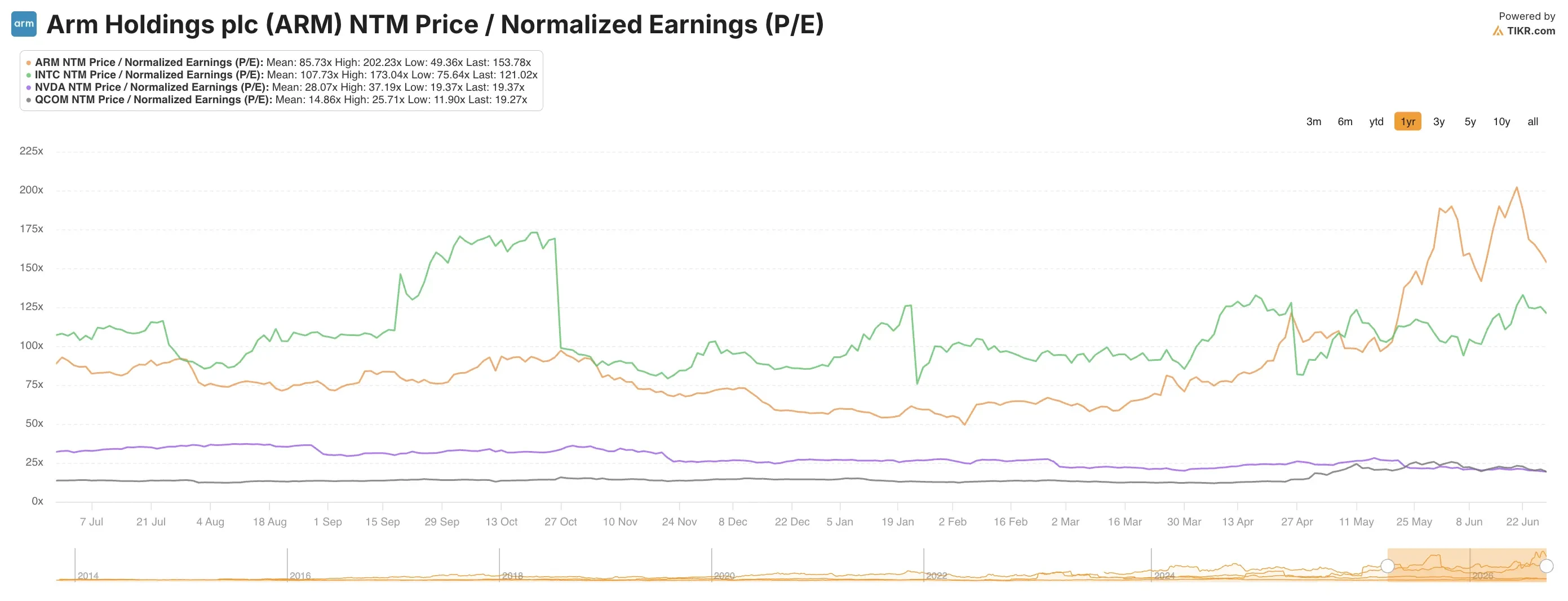

Vale la pena acquistare il titolo ARM a un rapporto prezzo/utili attesi pari a 160?

In base alle ipotesi del modello di valutazione realizzate fino al 31/12/28, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 29,4%

- Margini operativi: 46,5%

- Multiplo P/E di uscita: 108,4x

Sulla base di questi dati, il modello stima un prezzo obiettivo di 546 dollari, il che implica un potenziale di rialzo totale del 56,9% rispetto all’attuale prezzo delle azioni e un rendimento annualizzato del 17,7% nei prossimi 2,8 anni.

Un rendimento annualizzato del 17,7% supera la soglia che rende un titolo attraente, ma di poco. Il modello richiede di credere contemporaneamente in diverse ipotesi di forte convinzione. Un CAGR dei ricavi del 29,4% fino all’anno fiscale 2029 richiederebbe ad Arm di quasi triplicare il proprio fatturato rispetto ai 4,92 miliardi di dollari dell’anno fiscale 2026. Tale traiettoria è plausibile, data la leva del modello di royalty sul volume dei chip per l’IA, ma dipende da una crescita sostenuta della produzione di chip da parte di tutti i principali clienti del settore dei semiconduttori.

L’ipotesi di un margine operativo del 46,5% è in realtà prudente rispetto all’attuale margine EBIT su base LTM (ultimi 12 mesi) di Arm, pari al 18,5%. Il divario tra l’attuale 18,5% e il 46,5% previsto dal modello riflette quanto la struttura dei costi attuale di Arm sia ancora caratterizzata da un aumento del personale e degli investimenti in R&S a sostegno delle attività relative alla CPU AGI e alle nuove architetture. Man mano che tali investimenti matureranno e i ricavi da royalty aumenteranno, i margini dovrebbero espandersi in modo significativo poiché l’attività legata alle royalty ha un costo marginale prossimo allo zero.

Il multiplo P/E di uscita pari a 108,4x rappresenta il punto di tensione interna del modello. Anche dopo il rialzo, ARM viene scambiata a un P/E trailing superiore a 400x. Il modello ipotizza una significativa compressione del multiplo a 108x entro il 2029. Tale compressione è realistica solo se la crescita degli utili è così rapida da ridurre il multiplo in modo organico, piuttosto che attraverso una rivalutazione del titolo.

Come si posiziona ARM rispetto a Nvidia, Intel e Qualcomm

Il confronto competitivo di ARM è insolito perché l’azienda è al tempo stesso partner e potenziale concorrente di tutte le principali società di semiconduttori. NVIDIA (NVDA) progetta le proprie CPU Grace Hopper e Blackwell sull’architettura Arm e versa royalties ad Arm. Qualcomm (QCOM) produce i chip Snapdragon e Oryon su licenza ARM. L’intera gamma di chip di Apple, dai chip Mac della serie M ai processori iPhone della serie A, funziona con l’architettura ARM.

NVIDIA viene scambiata a un rapporto prezzo/utili attesi compreso tra circa 35x e 40x, il che appare conveniente rispetto al P/E NTM di Arm pari a 160x. Tuttavia, il fatturato di Nvidia è quasi 15 volte superiore a quello di Arm, e Nvidia dispone di una propria rete di produzione di chip e di un proprio ecosistema. Intel (INTC) e AMD sono entrambe quotate a multipli notevolmente inferiori, il che riflette la pressione sui margini e le sfide competitive nel mercato delle CPU che ARM non deve affrontare, poiché concede licenze anziché competere direttamente.

L’indagine antitrust riportata da Bloomberg a maggio aggiunge un ulteriore livello di rischio. Secondo quanto riferito, le autorità di regolamentazione statunitensi stanno esaminando se le pratiche di concessione di licenze di Arm le conferiscano un potere anticoncorrenziale nei confronti dei progettisti di chip. Tale indagine potrebbe rallentare l’aumento dei tassi di royalty di Arm, che rappresentano il motore chiave dei futuri ricavi per chip. Anche le autorità di regolamentazione sudcoreane hanno ispezionato l’ufficio di Arm a Seul, segnalando che il controllo non si limita agli Stati Uniti.

La previsione di giugno di Qualcomm, che indica vendite di chip per data center pari a 15 miliardi di dollari entro il 2029, è forse la conferma esterna più ottimistica della tesi di Arm sulle royalty nel settore dei data center. Se Qualcomm dovesse commercializzare quel volume di chip per server basati su Arm, il solo flusso delle royalty potrebbe rappresentare un aumento significativo della base di ricavi di Arm.

Cosa determinerà l’andamento del titolo ARM in futuro?

L’aumento delle royalty sulle CPU per data center è il principale catalizzatore per il futuro. La CPU AGI di Arm, progettata specificamente per i carichi di lavoro di IA agentica, è posizionata per acquisire royalties dai fornitori di servizi cloud che stanno costruendo la prossima generazione di infrastrutture di inferenza IA. Per IA agentica si intendono sistemi in grado di intraprendere azioni autonome ed eseguire flussi di lavoro complessi e articolati in più fasi, che richiedono una potenza di calcolo più sostenuta rispetto alle semplici attività di generazione di testo.

Anche il tasso di royalty per chip è in aumento. Man mano che i progettisti di chip si orientano verso architetture Arm più sofisticate con livelli di royalty più elevati, il ricavo per dispositivo venduto cresce anche se i volumi unitari rimangono invariati. Questo spostamento del mix verso architetture premium ad alta royalty rappresenta un vantaggio strutturale che non richiede una crescita complessiva del mercato dei chip per generare un aumento dei ricavi.

La partnership strategica pluriennale di Meta con Arm, annunciata alla fine del 2025, indica che i maggiori costruttori di infrastrutture di IA stanno integrando profondamente l’architettura Arm nelle loro roadmap relative ai chip personalizzati. I chip personalizzati, ovvero quelli progettati dalle aziende tecnologiche specificamente per i propri carichi di lavoro di IA, comportano tassi di royalty più elevati rispetto alle licenze standard poiché utilizzano una quota maggiore di proprietà intellettuale (IP) proprietaria di Arm. Meta, Microsoft, Google e Amazon stanno tutte sviluppando chip personalizzati per l’IA, e tutte lo stanno facendo basandosi sull’architettura Arm.

I risultati del primo trimestre dell’anno fiscale 2027 di Arm sono attesi per il 29 luglio. Le previsioni future pubblicate insieme a tali risultati costituiranno il segnale più importante a breve termine per il titolo. Una revisione al rialzo della traiettoria dei ricavi da royalty confermerebbe che l’ondata di domanda proveniente dai data center dedicati all’IA si sta riflettendo sul conto economico di Arm più rapidamente di quanto previsto dal consenso.

Calcola istantaneamente il valore equo di un’azienda (gratis con TIKR) >>>

Conviene investire in Arm Holdings?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca ARM e vedrai i dati finanziari storici di diversi anni, le previsioni degli analisti di Wall Street su ricavi e utili per i prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire ARM insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza il titolo ARM su TIKRGratis→

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari così potrai seguire gli investitori più accorti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!