Dati chiave sul titolo SMCI

- Andamento della settimana scorsa: -13,6%

- Intervallo delle 52 settimane: da 19 a 62 dollari

- Prezzo obiettivo secondo il modello di valutazione: 56 $

- Potenziale di rialzo implicito: +75,9% nei prossimi 2,0 anni

Scopri come è stato costruito il modello di valutazione di Super Micro su TIKR (è gratuito) >>>

Super Micro punta tutto sui server per l’intelligenza artificiale con una raccolta di capitali da 7 miliardi di dollari

Super Micro Computer (SMCI) ha compiuto la mossa finanziaria più audace della sua storia il 10 giugno, annunciando l’intenzione di raccogliere 7 miliardi di dollari attraverso una combinazione di azioni e titoli collegati alle azioni. L’operazione comprendeva un’offerta azionaria di follow-on da 5 miliardi di dollari al prezzo di 27,50 dollari per azione, insieme a un’emissione di obbligazioni convertibili da 1,25 miliardi di dollari. Le obbligazioni convertibili sono titoli che possono essere scambiati con azioni a un prezzo prestabilito, consentendo alla società di raccogliere capitale di debito e offrendo al contempo agli investitori un’opzione sul futuro rialzo del valore azionario.

Lo scopo dichiarato era chiaro: finanziare un portafoglio di ordini di server per l’intelligenza artificiale che la società non era in grado di evadere rapidamente a causa della mancanza di capacità produttiva e di capitale circolante. Super Micro progetta e distribuisce sistemi server ad alta densità ottimizzati per i carichi di lavoro di IA, utilizzando chip di Nvidia, AMD e Intel. I suoi rack modulari con raffreddamento a liquido l’hanno resa un partner privilegiato per gli operatori di data center hyperscale che stanno realizzando infrastrutture di IA su larga scala.

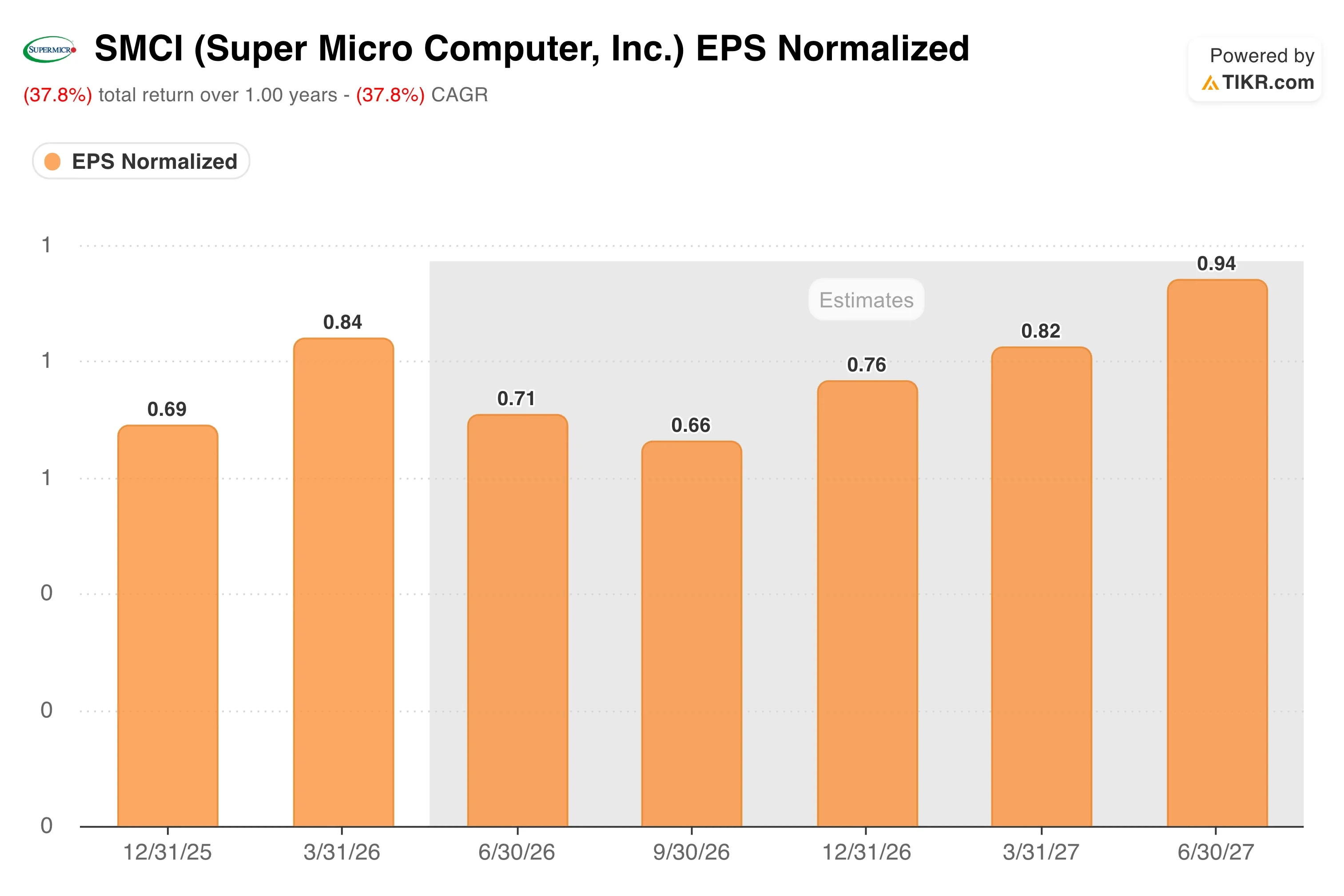

Le azioni hanno subito un calo in seguito all’annuncio, cosa tipica quando le aziende raccolgono capitale azionario e diluiscono la partecipazione degli azionisti esistenti. Tuttavia, gli investitori che comprendono il contesto noteranno che il portafoglio ordini che sta alla base dell’aumento di capitale rappresenta una domanda reale, non speculativa. Super Micro aveva già annunciato un EPS rettificato di 0,84 dollari per il terzo trimestre dell’anno fiscale 2026, superando del 35% la stima di 0,62 dollari. L’andamento dei ricavi è migliorato significativamente da quando la società ha risolto le questioni relative alla revisione contabile indipendente all’inizio del 2026.

L’amministratore delegato Charles Liang si è sempre dimostrato coerente riguardo alle ambizioni produttive dell’azienda. Supermicro ha inoltre stretto una partnership con AMD per lanciare sul mercato una piattaforma AI su scala rack denominata Helios e ha collaborato con Arm allo sviluppo di un’infrastruttura su scala rack per l’IA agentica aziendale. In prospettiva, il pieno recupero del titolo SMCI dipenderà dall’efficienza con cui l’azienda riuscirà a convertire quei 7 miliardi di dollari di nuovo capitale in ricavi derivanti dalle spedizioni.

Il titolo Super Micro è sottovalutato dopo il crollo?

In base alle ipotesi del modello di valutazione realizzate fino al 31/12/28, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 40,6%

- Margini operativi: 5,6%

- Multiplo P/E di uscita: 10,7x

Sulla base di questi dati, il modello stima un prezzo obiettivo di 56 $, il che implica un potenziale di rialzo totale del 75,9% rispetto all’attuale prezzo delle azioni e un rendimento annualizzato del 32,3% nei prossimi 2,0 anni.

Un rendimento annualizzato del 32,3% su due anni è allettante, ma le ipotesi su cui si basa richiedono un'attenta analisi. L’ipotesi di un CAGR dei ricavi del 40,6% è ambiziosa per un produttore di hardware, ma la crescita storica dei ricavi su base annua di Super Micro, pari al 47%, dimostra che non si tratta di un caso senza precedenti. L’azienda è cresciuta a un ritmo straordinario durante il ciclo iniziale di sviluppo delle infrastrutture di intelligenza artificiale.

L’ipotesi di un margine operativo del 5,6% è il dato più rivelatore del modello. Il margine operativo di Super Micro negli ultimi 12 mesi (LTM) si attesta appena al 4,5%, e il suo margine lordo dell’8,4% riflette la realtà di un’attività di assemblaggio hardware piuttosto che di una piattaforma software. Non si tratta di un’azienda ad alto margine. Lo scenario rialzista in questo caso si basa sui volumi e sulla velocità di crescita dei ricavi, in cui i benefici di scala aumentano moderatamente i margini mentre i ricavi crescono a un ritmo elevato.

Il multiplo P/E di uscita pari a 10,7x è conservativo secondo qualsiasi standard del settore software, ma appropriato per un’attività incentrata sull’hardware. Super Micro è attualmente quotata con un P/E trailing di 16,6x, quindi il modello implica una leggera compressione del multiplo anche in presenza di una crescita degli utili. È proprio questa combinazione di accelerazione dei ricavi e lieve derating a generare il rendimento totale del 75,9%.

Modella il tuo scenario SMCI su TIKR per vedere dove devono arrivare i margini >>>

Super Micro contro Dell e HPE nella corsa ai server per l’IA

Super Micro è in diretta concorrenza con Dell Technologies (DELL) e Hewlett-Packard Enterprise (HPE) nel mercato dei server per l’IA. Entrambe sono aziende più grandi e diversificate, e entrambe stanno conquistando una quota significativa della spesa per le infrastrutture di IA.

HPE ha registrato un trimestre record nel giugno 2026, con le azioni in forte rialzo dopo che l’azienda ha rivisto al rialzo le proprie previsioni, superando gli obiettivi fissati per il 2028 grazie alla robusta domanda di IA. Il portafoglio ordini di server per l’IA di HPE è più che raddoppiato su base annua. Questo risultato conferma che la domanda di infrastrutture per l’IA è reale e diffusa, il che avvalora la scommessa da 7 miliardi di dollari di Super Micro sull’espansione della capacità. Tuttavia, i margini operativi combinati di HPE sono superiori a quelli di Super Micro, riflettendo una base di ricavi più diversificata nel settore del software e dei servizi.

Anche i ricavi di Dell derivanti dai server per l’IA stanno crescendo rapidamente, e Dell beneficia di una forza vendita aziendale consolidata di cui Super Micro è sprovvista. Anche i margini operativi di Dell sono strutturalmente superiori a quelli di Super Micro, poiché Dell vende soluzioni di storage, networking e software oltre ai server. Il vantaggio di Super Micro è la velocità e la personalizzazione. I suoi rack progettati su ordinazione e raffreddati a liquido raggiungono il mercato più rapidamente rispetto alle configurazioni più standardizzate di Dell, il che è estremamente importante quando gli operatori dei data center sono in corsa per implementare capacità di IA.

In termini di valutazione, il P/E NTM di Super Micro, pari a 10,7x, è ben al di sotto di quello di Dell, che si attesta tra circa 15x e 16x, riflettendo lo scetticismo del mercato sulla capacità di SMCI di sostenere la crescita e migliorare i margini contemporaneamente. Se la società riuscirà a smaltire il proprio portafoglio ordini nel settore dell’IA e a dimostrare una leva operativa, tale sconto potrebbe ridursi in modo significativo nei prossimi 12 mesi.

Cosa sta guidando SMCI in futuro?

La raccolta di capitali da 7 miliardi di dollari non è la notizia. È il fattore che rende possibile la notizia. La vera prova sarà vedere se Super Micro riuscirà a convertire quel capitale in ricavi da spedizioni e fatturazione nei prossimi quattro-sei trimestri. Le previsioni del management e i commenti sugli ordini contenuti nel rapporto relativo al quarto trimestre dell’anno fiscale 2026, atteso per il 4 agosto, costituiranno il primo importante punto di riferimento.

La piattaforma Nvidia Vera Rubin è fondamentale per la roadmap a breve termine di Super Micro. Vera Rubin è l’architettura di chip AI di nuova generazione di Nvidia, e Super Micro ha annunciato che presenterà le soluzioni rack Vera Rubin NVL72 al Computex di giugno. Essere uno dei primi partner di lancio della nuovissima architettura di Nvidia rafforza la posizione di Super Micro come integratore di sistemi preferito per i chip di IA più avanzati. Questo accesso anticipato rappresenta un vantaggio competitivo significativo.

La partnership con la piattaforma AMD Helios diversifica l’esposizione di Super Micro nel settore dei chip. Poiché AMD sta guadagnando quote di mercato nelle CPU per server e negli acceleratori di IA, la capacità di Super Micro di realizzare sistemi su scala rack basati sia su chip Nvidia che AMD la rende meno dipendente da un singolo fornitore. Tale flessibilità è importante qualora dovessero persistere le limitazioni di fornitura da parte di Nvidia o se gli acceleratori di IA di AMD dovessero ottenere un’ulteriore diffusione nel settore aziendale.

Un accordo di lock-up su alcune azioni di Super Micro scade l’11 agosto. Tale data potrebbe determinare una pressione di vendita a breve termine da parte di insider o dei primi investitori a cui era stato impedito di vendere. Gli investitori dovrebbero monitorare attentamente i volumi di scambio intorno a tale data e considerare qualsiasi debolezza associata come un evento di liquidità piuttosto che come un deterioramento dei fondamentali.

Calcola istantaneamente il valore equo di un’azienda (gratis con TIKR) >>>

Conviene investire in Super Micro Computer?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca SMCI e vedrai i dati finanziari storici di diversi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire SMCI insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza il titolo SMCI su TIKRGratis→

Avviso legale:

ti preghiamo di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di titoli azionari. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulla società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!