Dati chiave sul titolo Figma

- Prezzo attuale: 18,62 $

- Prezzo obiettivo (medio): ~59 $

- Obiettivo di mercato: ~36 $

- Rendimento totale potenziale: ~217%

- Tasso di rendimento interno (IRR) annualizzato: ~29% all’anno

- Reazione agli utili: +13,24% (14/05/26)

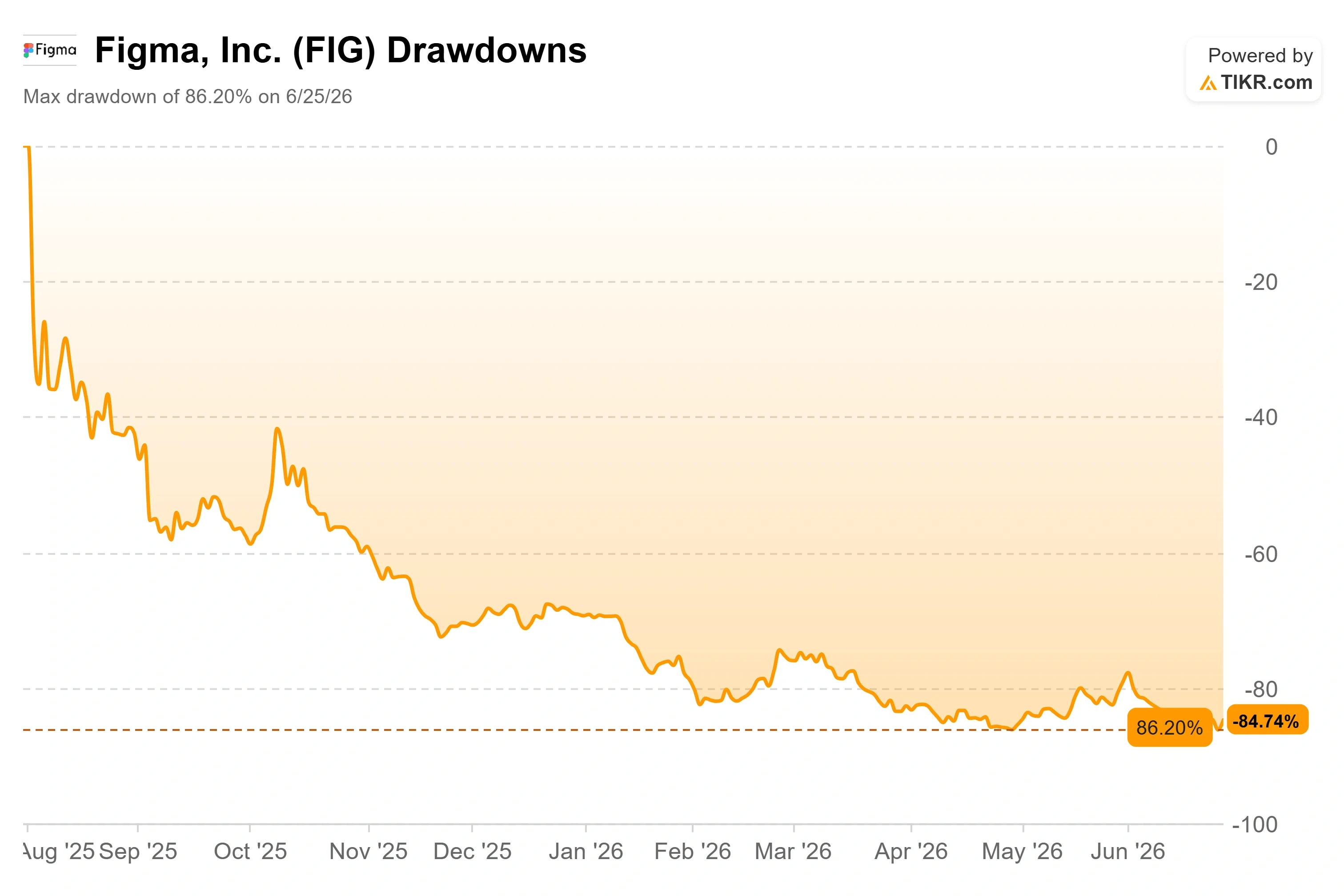

- Drawdown massimo: 86,20% (25/06/26)

Ora disponibile: Scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Figma, Inc. (FIG) ha guadagnato il 10,57% il 26 giugno, chiudendo a 18,62 dollari, coronando una serie di giorni in cui gli acquirenti sono finalmente intervenuti in prossimità dei minimi. Il rimbalzo è appena percettibile sul grafico. Il titolo si attesta ancora a circa l’87% al di sotto del suo massimo delle 52 settimane di 142,92 dollari, e il calo ha toccato il minimo dell’86,20% il 25 giugno. Quel divario è il fulcro della questione. Il titolo Figma nel 2026 è diventato una lotta tra un’azienda che sta riprendendo slancio e un mercato convinto che l’intelligenza artificiale la svuoterà di significato. Da una parte si sottolinea una crescita del fatturato del 46%. Dall’altra si punta il dito contro uno strumento di progettazione concorrente creato proprio da un ex socio di Figma. Nessuna delle due parti ha avuto ragione, ed è per questo che il titolo può oscillare del 10% in una sola seduta senza un unico chiaro catalizzatore.

La domanda a cui il mercato non sa rispondere è semplice: un calo dell’87% indica un’azienda in crisi o semplicemente una valutazione errata?

I fattori che influenzano il titolo

Due eventi specifici definiscono il quadro attuale. Il 17 giugno, Citi ha avviato la copertura con un rating «Buy» e un obiettivo di prezzo di 36 dollari, e FIG è salito di circa il 4% in quella sessione. Qualche settimana prima, il 28 maggio, Findell Capital Management aveva inviato una lettera e un rapporto all’amministratore delegato e al consiglio di amministrazione di Figma. Da allora, la campagna attivista è rimasta un’incognita, ed è la più rilevante delle due.

Tale campagna non riguarda un concorrente, ma il consiglio di amministrazione. Findell ha avanzato tre richieste: una gamma di prodotti più snella, l’allineamento dei costi a quelli dei concorrenti e una revisione della governance relativa a una specifica sequenza di eventi. Il 14 aprile, Mike Krieger, Chief Product Officer di Anthropic, si è dimesso dal consiglio di amministrazione di Figma. Tre giorni dopo, il 17 aprile, Anthropic ha lanciato Claude Design, un prodotto che Findell ha descritto nella propria lettera come direttamente in concorrenza con Figma. Findell ha chiesto un’indagine indipendente da parte del consiglio di amministrazione per verificare se informazioni riservate abbiano varcato quella linea, e ha segnalato che i due amministratori rimasti hanno un’esposizione economica nei confronti di Anthropic attraverso le loro società di venture capital. Si tratta di accuse contenute in una lettera agli azionisti, non di conclusioni definitive.

La critica sui costi è più incisiva. Findell ha osservato che, secondo le stime degli analisti, nel 2026 Figma dovrebbe spendere circa 375 milioni di dollari, pari a circa il 27% dei ricavi, in compensi basati su azioni, contro circa l’8% dei ricavi registrato da Adobe nell’ultimo trimestre. Per un’azienda che registra ancora perdite secondo i principi contabili GAAP, una diluizione azionaria di tale entità rappresenta un vero e proprio freno al valore per azione. Gli investitori sembrano accogliere con favore questa pressione piuttosto che temerla, poiché una maggiore austerità nelle spese e una maggiore focalizzazione sono esattamente ciò di cui ha bisogno un’azienda in crescita ma in perdita.

Consulta le stime storiche e previsionali sul titolo Figma (è gratis!) >>>

L’andamento dell’azienda è l’opposto di quanto suggerisce il grafico

Se si esclude il rumore di fondo, il primo trimestre di Figma è stato il più forte da quando è quotata in borsa. Il fatturato è cresciuto del 46% su base annua, raggiungendo i 333 milioni di dollari nel primo trimestre del 2026, in accelerazione rispetto al 40% del trimestre precedente. La fidelizzazione netta in dollari, che misura di quanto aumentano le spese dei clienti esistenti nel tempo, ha raggiunto il 139%, il livello più alto in oltre due anni. I clienti paganti sono cresciuti del 54% su base annua, raggiungendo circa 690.000.

Il dato che conta di più nel dibattito sull’IA è la disponibilità a pagare. Figma ha iniziato ad applicare i limiti di credito per l’IA il 18 marzo. A fine aprile, oltre il 75% degli utenti dei piani Org ed Enterprise che in precedenza avevano superato i propri limiti continuava a consumare crediti nell’ambito del nuovo sistema a pagamento. Il CFO Praveer Melwani ha illustrato chiaramente questo traguardo di monetizzazione durante la conference call sui risultati del primo trimestre 2026: «Con i limiti di crediti per l’IA per ogni utente ora attivi, la crescente utilizzazione e adozione dell’IA si traduce ora in ricavi». Quella frase è il ponte tra la storia del prodotto di Figma e il suo conto economico, perché converte per la prima volta il coinvolgimento in dollari.

Il CEO Dylan Field ha affrontato direttamente la minaccia rappresentata da Anthropic, anziché eluderla. «Penso che, quando si parla di Anthropic, ovviamente non possiamo ignorarli», ha affermato durante la conference call, prima di sostenere che la performante tela multiplayer di Figma e il profondo contesto del prodotto sono difficili da replicare. Questa franchezza è importante perché l’intero scenario ribassista si basa sul fatto che il management veda chiaramente la minaccia. Il mercato ha reagito alla pubblicazione dei dati: FIG è salito del 13,24% il giorno della pubblicazione, il 14 maggio, registrando il rialzo più forte tra tutti i trimestri in cui sono stati comunicati i risultati.

Cosa emerge dalla valutazione quando si analizzano i dati

È qui che il divario si quantifica. Figma viene scambiata a circa 5,5 volte i ricavi dei prossimi dodici mesi, un multiplo che si è ridotto rispetto a oltre 21 volte di un anno fa. Se confrontata con i suoi pari, il contrasto è netto. Adobe viene scambiata a circa 3,0 volte i ricavi dei prossimi dodici mesi, mentre Manycore Tech a circa 17 volte. Figma si colloca tra le due su diversi fronti, ma nell’ultimo trimestre ha registrato una crescita dei ricavi di circa il 46%, superiore a quella di entrambe. Un’azienda con una crescita vicina al 46% valutata a 5,5 volte le vendite future non è la valutazione di un’azienda in cui il mercato crede. È la valutazione di uno dei mercati che si sta preparando a subire una rivoluzione.

Questo timore non è infondato. Google ha lanciato all’inizio di quest’anno uno strumento di progettazione basato sull’IA gratuito, Stitch, seguito ad aprile da Claude Design di Anthropic. Se i fornitori di modelli di base rendessero la generazione di progetti un prodotto di massa, il potere di determinazione dei prezzi di Figma si eroderebbe e l’ipotesi di crescita verrebbe meno. C’è anche un rischio dichiarato che vale la pena menzionare chiaramente: Figma ha affermato in un documento depositato che la controversia legale di Anthropic con il governo degli Stati Uniti riguardo allo status di Claude nella catena di approvvigionamento federale potrebbe influire sulle vendite di Figma al settore pubblico, poiché Claude alimenta alcuni dei suoi prodotti federali basati sull’IA. La visione ottimistica è che i costi di transizione siano reali, la fidelizzazione sia in aumento e l’IA si stia rivelando un fattore di crescita per i ricavi piuttosto che una perdita. La visione pessimistica è che il concorrente più pericoloso abbia fatto parte del consiglio di amministrazione fino ad aprile, e i prossimi trimestri decideranno quale delle due interpretazioni sia corretta.

Scopri come si comporta Figma rispetto ai suoi concorrenti in TIKR (è gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 18,62 $

- Prezzo obiettivo (medio): ~59 $

- Rendimento totale potenziale: ~217%

- TIR annualizzato: ~29% / anno

Utilizzando lo scenario intermedio di TIKR, il modello assegna al titolo Figma un prezzo obiettivo di circa 59 $, da raggiungere alla fine del 2030. Se tali ipotesi dovessero confermarsi, ciò implicherebbe un rialzo totale di circa il 217% e un rendimento annualizzato di circa il 29% nei prossimi quattro anni e mezzo. Lo scenario intermedio è la prospettiva giusta in questo caso perché presuppone un’esecuzione disciplinata, non un miracolo.

Due fattori trainanti dei ricavi sostengono la previsione: la continua espansione del numero di postazioni nelle organizzazioni aziendali e la monetizzazione dei crediti di IA, ora che i limiti a pagamento sono attivi e stanno generando conversioni. Il fattore trainante dei margini è la leva operativa, poiché il margine lordo di Figma, pari a circa l’80%, consente alla crescita dei ricavi di tradursi in redditività, mentre il management si affida al routing dei modelli e ai modelli proprietari per gestire i costi di inferenza. Il rischio principale è la mercificazione dell’IA: se concorrenti come Claude Design erodessero il potere di determinazione dei prezzi, il CAGR dei ricavi dello scenario intermedio, pari a circa il 19%, non reggerebbe.

Il lato positivo: se l’IA si trasforma da minaccia a fattore di sostegno e la crescita del numero di licenze accelera, l’obiettivo del modello, pari a circa 59 dollari, riflette una piattaforma software solida che il mercato ha valutato in modo errato in preda al panico.

Il lato negativo: se la crescita rallenta verso il 30% e le perdite persistono, un ridimensionamento del rating verso l’obiettivo di Wall Street di circa 36 dollari, o inferiore, è l’esito più realistico.

Conclusione

La prossima vera prova sarà il trimestre di agosto. Da tenere d’occhio soprattutto un dato: la ritenzione netta in dollari. Ha raggiunto il 139% nel primo trimestre, e il secondo trimestre completo di monetizzazione del credito tramite IA mostrerà se tale dato si manterrà o diminuirà. Un valore superiore al 135%, con un consumo di credito costante, confermerà la tesi secondo cui l’IA rappresenta un fattore favorevole. Un calo verso i 120 alti, abbinato a una crescita dei ricavi che scende al di sotto dei 30 alti, fornirebbe ai ribassisti la prova che cercano e riporterebbe al centro dell’attenzione l’obiettivo di mercato intorno ai 36 dollari. La risposta del consiglio di amministrazione a Findell è la variabile imprevedibile che potrebbe muovere il titolo per prima. Se Figma annunciasse una revisione della governance o obiettivi di costo espliciti prima di agosto, la rivalutazione potrebbe iniziare prima ancora che i dati vengano pubblicati.

Dovresti investire in Figma?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca Figma e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Figma insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Figma su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli azionari in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!