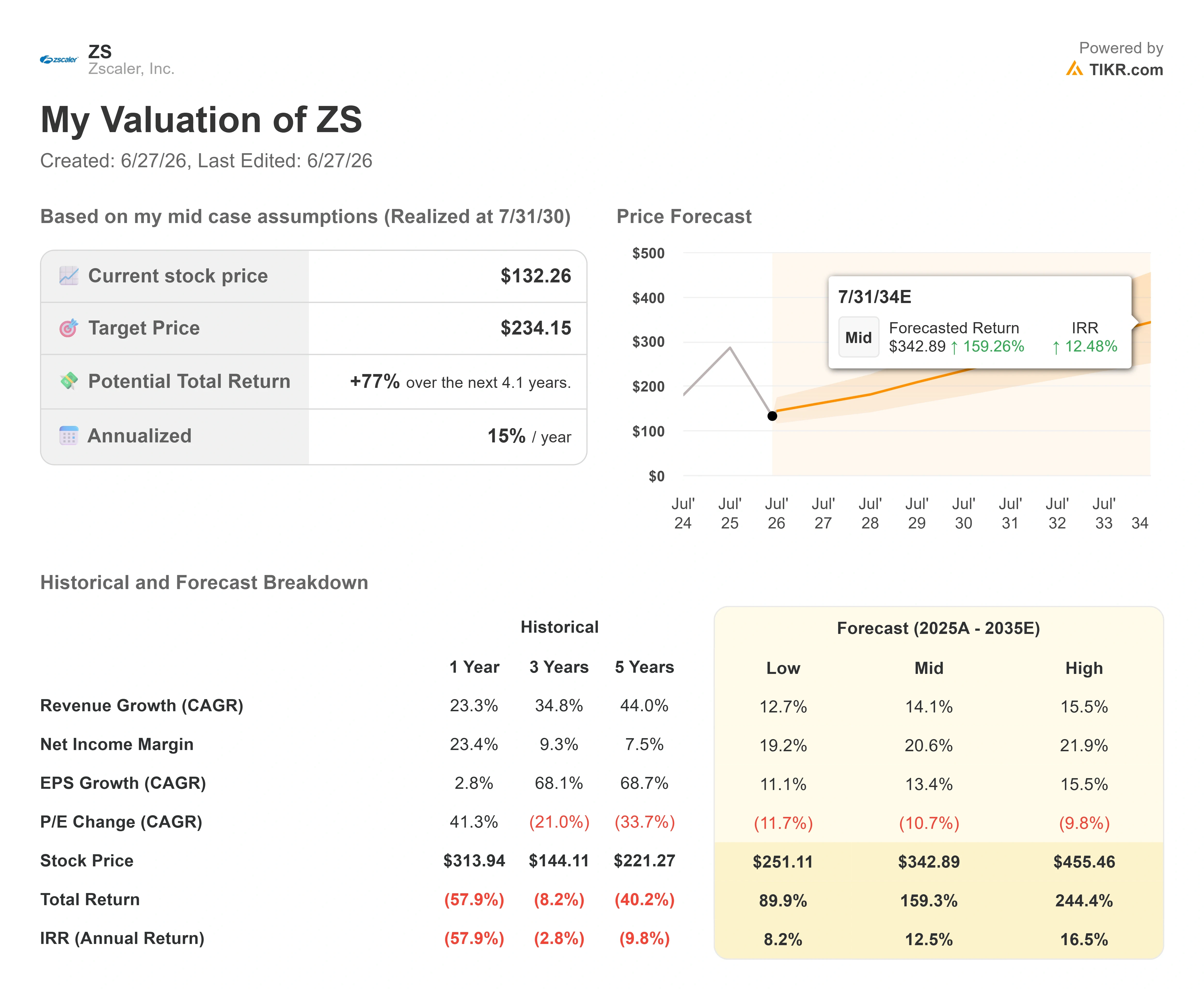

Dati chiave sul titolo Zscaler

- Prezzo attuale: 132,26 $

- Prezzo obiettivo (medio): ~235 $

- Prezzo obiettivo di mercato: ~193 $

- Rendimento totale potenziale: ~77%

- Tasso di rendimento interno (IRR) annualizzato: ~15% all’anno

- Reazione agli utili: -31,52% (dati del 26 maggio 2026)

- Drawdown massimo: -64,89% (10 aprile 2026)

Ora disponibile: Scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Zscaler, Inc. (ZS) ha trascorso gran parte del 2026 subendo le conseguenze del boom dell’intelligenza artificiale e, durante la propria conferenza con i clienti, il management è intervenuto sostenendo che il mercato ha interpretato la situazione in modo errato. Il titolo si attesta a 132,26 dollari, in calo di circa il 60% rispetto al massimo delle 52 settimane di 336,99 dollari. Due fattori hanno determinato tale calo: il timore diffuso sul mercato che l’IA possa comprimere i prezzi del software e, alla fine, consentire ai modelli all’avanguardia di occuparsi autonomamente della sicurezza, e una mancata realizzazione delle previsioni a maggio che ha confermato il rallentamento della crescita. Il primo timore, più di qualsiasi dato numerico, è ciò che ha svuotato la valutazione a lungo termine quest’anno.

Al Zenith Live 2026 di Las Vegas, il 9 giugno, il fondatore e CEO Jay Chaudhry ha affrontato di petto il tema della disconnessione dall’IA. Il suo messaggio non era che Zscaler possa sopravvivere all’IA, ma che l’ondata di IA agentica rappresenta il singolo più grande catalizzatore della domanda che l’azienda abbia visto dai tempi della pandemia. «Riteniamo che questo momento sia quasi simile al COVID perché, di fatto, è ancora più rilevante dal punto di vista della sicurezza informatica, dato che tutto è online, tutto è digitale», ha dichiarato Chaudhry alla platea. Questo è importante perché ridefinisce la domanda centrale che gli investitori continuano a porre. Il mercato vuole sapere se l’IA metterà in ginocchio Zscaler. Il management ha trascorso la conferenza sostenendo che l’IA è ciò che dimostra finalmente il motivo per cui la piattaforma esiste.

La tensione è reale e irrisolta. Il titolo non si è ripreso, le prospettive di crescita hanno subito un vero e proprio rallentamento e una stimata analista ribassista di Morgan Stanley continua a classificare il titolo in quella che lei definisce la “zona di penalità”. Pertanto, vale la pena considerare la conferenza come una prova concreta, non come un semplice comunicato stampa. Ecco cosa ha effettivamente rivelato il management e cosa dicono i numeri sul fatto che il riassetto sia andato troppo oltre.

Il «momento Anthropic» di cui il management non smetteva di parlare

Il segnale più chiaro emerso da Zenith Live è stata la frequenza con cui è stato menzionato Anthropic, e non come una minaccia. Chaudhry ha fatto riferimento a un white paper pubblicato da Anthropic circa una settimana prima dell’evento sul tema “Zero Trust” per gli agenti di IA, e la sua reazione è stata eloquente. «Mentre lo leggevo, mi chiedevo: “Ma l’ha scritto il mio team di marketing?”», ha detto. «Sembrava letteralmente ciò che noi sosteniamo, ciò in cui crediamo». L’argomentazione contenuta in quel documento, secondo cui agli agenti non può essere consentito di vagare liberamente su una rete e devono essere trattati come entità non affidabili soggette al controllo delle politiche, è esattamente la tesi che Zscaler sostiene da quindici anni.

È qui che il timore di una rivoluzione inizia a vacillare. La visione pessimistica presuppone che modelli come Mythos di Anthropic, attualmente in versione limitata tramite il programma Project Glasswing, finiranno per sostituire i fornitori di sicurezza. La replica di Chaudhry è che questi modelli fanno esattamente il contrario. Individuano molte più vulnerabilità di quante le aziende possano mai correggere, il che aumenta la necessità di difese architetturali come nascondere le applicazioni e bloccare i movimenti laterali. Lo ha detto chiaramente: Mythos individua più vulnerabilità, e «questo significa che c’è più bisogno di fornitori come Zscaler». Zscaler fa parte di Glasswing dall’inizio di marzo e partecipa anche al programma Daybreak di OpenAI, posizionandosi come il livello di sicurezza con cui queste aziende modello collaborano, piuttosto che come l’operatore storico che esse sono destinate a soppiantare. Per avere un quadro completo di come il management abbia delineato la roadmap dell’IA, vale la pena leggere direttamente i materiali relativi alle relazioni con gli investitori disponibili dall’evento.

Consulta le stime storiche e previsionali sul titolo Zscaler (è gratis!) >>>

Il nuovo prodotto che innalza la barriera all’ingresso

Il lancio più importante della conferenza è stato quello di Zero Trust per gli agenti di IA, basato sull’attuale Zero Trust Exchange, la piattaforma che instrada il traffico aziendale e stabilisce chi può comunicare con chi. Chaudhry lo ha definito uno dei problemi più difficili da risolvere in questo settore. «Probabilmente questo settore presenta barriere all’ingresso più elevate per i nuovi operatori rispetto a qualsiasi altro», ha affermato. Il motivo è la scala. Zscaler elabora già circa 750 miliardi di transazioni al giorno e il management prevede che il mondo degli agenti “aggiunga un paio di zeri” a tale volume. Realizzare quel tipo di ispezione in linea alla velocità della connessione non è qualcosa che una startup possa mettere in piedi rapidamente.

Dal punto di vista commerciale, si sta assistendo a una transizione verso un modello di tariffazione basato sul consumo, aspetto che merita attenzione poiché l’erosione del modello basato sul numero di postazioni è al centro delle previsioni ribassiste. Il management ha rivelato che le fonti non basate sul numero di postazioni sono passate da circa il 25% del valore dei nuovi contratti annuali un trimestre fa al 30% nell’ultimo trimestre. L’Agentic Exchange avrà un prezzo basato sul traffico e sulle richieste, il che si traduce in consumo di token. Tale struttura implica che la proliferazione degli agenti diventi un fattore favorevole ai ricavi, anziché un ostacolo legato al numero di postazioni, che è proprio il meccanismo che secondo gli scettici gioca a sfavore dell’azienda.

Cosa hanno detto i clienti quando il management ha lasciato il palco

Il panel dei clienti è solitamente il momento in cui il teatro della conferenza va in crisi, mentre in questo caso ha invece rafforzato la tesi. Wayne Fajerski, vice CISO di Edward Jones e cliente di Zscaler dal 2010, è stato molto diretto riguardo all’urgenza dell’IA. «L’IA è tutto per noi in questo momento», ha affermato, descrivendo il problema principale come “shadow AI”, ovvero l’incapacità di gestire strumenti che non si vedono. Jason Kohler, vice CISO di Eaton, ha descritto l’implementazione di appliance Zero Trust in circa 100 stabilimenti per contenere le minacce a livello di dispositivo. Mustapha Kebbeh, CSO di UKG, ha illustrato come utilizzare Zscaler per gestire l’attività degli sviluppatori all’interno di strumenti di programmazione come Claude Code, un caso d’uso che un anno fa non esisteva.

Non si tratta di progetti pilota. Sono grandi imprese che descrivono la sicurezza dell’IA come una richiesta reale e finanziata. Sulla provenienza dei fondi, il panel ha espresso opinioni contrastanti ma rivelatrici. «In realtà i fondi non provengono dal settore della sicurezza, ma dal business», ha affermato Kohler, «perché le aziende comprendono il valore che la sicurezza fornirà loro per garantire la sicurezza dell’IA che stanno creando». Kebbeh ha descritto la propria spesa come una combinazione di riallocazione e nuovi investimenti. In ogni caso, il budget viene trovato, il che contraddice l’idea che l’IA riduca in modo uniforme il budget destinato alla sicurezza.

La domanda a cui la conferenza non ha dato una risposta completa

Nulla di tutto ciò spiega il motivo per cui il titolo ha subito un calo. Il 26 maggio Zscaler ha pubblicato i risultati del terzo trimestre fiscale 2026, che hanno superato le aspettative su entrambi i fronti, con un fatturato di 850,48 milioni di dollari e un EPS rettificato di 1,08 dollari; ciononostante, il titolo ha registrato un calo del 31,52% sulla scia della pubblicazione dei risultati, uno dei peggiori andamenti giornalieri della sua storia. Il fattore scatenante è stata la guidance: le prime previsioni del management per l’anno fiscale 2027 indicavano una crescita dei ricavi ricorrenti annuali e del fatturato compresa tra il 16% e il 17% circa, un netto rallentamento rispetto al ritmo di circa il 25% registrato nell’anno fiscale 2026. A peggiorare la situazione, il management ha reso note due dimissioni dal team di go-to-market. A Zenith Live, il Chief Revenue Officer Mike Rich ha affrontato direttamente la questione del turnover, definendolo «solo due persone contemporaneamente» e sottolineando la solidità della rosa di sostituti, ma il mercato chiaramente voleva rassicurazioni maggiori.

Le argomentazioni degli scettici hanno un fondamento solido. Meta Marshall di Morgan Stanley, che ad aprile aveva declassato il titolo, ha affermato che gli ultimi risultati hanno confermato la sua cautela e ha avvertito che il titolo potrebbe rimanere in una fase di stallo fino a quando la trazione della sicurezza nell’IA non si manifesterà chiaramente nei risultati. Wells Fargo ed Evercore ISI hanno rivisto al ribasso i loro obiettivi dopo la pubblicazione degli utili. A un’analisi obiettiva, la conferenza ha reso convincente la prospettiva a lungo termine, lasciando però aperta la questione dell’esecuzione nel breve termine, e proprio questo divario è ciò che la valutazione attuale riflette.

Questo divario emerge anche rispetto ai concorrenti. Zscaler viene scambiato a circa 5,3 volte il rapporto tra valore aziendale e ricavi dei prossimi dodici mesi, al di sotto della media di circa 6,7 volte registrata nel gruppo di riferimento del settore software su TIKR e pari a una frazione del rapporto di 28 volte di CrowdStrike. Il suo utile per azione normalizzato di 1,08 dollari nel trimestre di aprile si è attestato al di sopra degli 0,80 dollari di Palo Alto Networks e ben al di sopra degli 0,23 dollari di Cloudflare per lo stesso periodo, anche se il mercato lo valuta con uno sconto maggiore rispetto a entrambi. Il 1° giugno, John DiFucci di Guggenheim, lo stesso analista che durante la sessione di domande e risposte di Zenith Live aveva insistito con il management sulla strategia di go-to-market, ha alzato il rating del titolo a “Buy” con un obiettivo di 214 dollari, definendolo una “storia da ‘fidati di me’”, ma un punto di ingresso per un leader di categoria. Lo sconto non è un mistero. Il mercato sta scontando un rallentamento della crescita e attende la prova che la narrativa sull’intelligenza artificiale si traduca in ordini.

Scopri come si comporta Zscaler rispetto ai suoi concorrenti in TIKR (È gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 132,26 dollari

- Prezzo obiettivo (medio): ~235 $

- Rendimento totale potenziale: ~77%

- Tasso di rendimentointerno (IRR) annualizzato: ~15% / anno

Utilizzando lo scenario intermedio di TIKR, il modello valuta Zscaler a circa 235 $ entro la metà del 2030, il che implica un rendimento totale di circa il 77% rispetto al prezzo attuale, ovvero circa il 15% annualizzato nei prossimi 4,1 anni. Lo scenario intermedio è il punto di riferimento giusto in questo caso perché si basa sulle indicazioni preliminari fornite dalla stessa dirigenza, piuttosto che su un’ipotesi di ripresa che richiederebbe il pieno dispiegarsi della narrativa sull’intelligenza artificiale.

L’obiettivo si basa su due fattori trainanti dei ricavi. Il primo è il livello di sicurezza basato sul consumo, che comprende Agentic e l’intelligenza artificiale, dove AI Protect ha già superato i 100 milioni di dollari di ordini negli ultimi dodici mesi e Agentic Exchange introduce un modello di tariffazione basato sul traffico. Il secondo è l’espansione della piattaforma all’interno della base installata, dove l’adozione di Zero Trust Everywhere ha superato le 500 aziende e i ricavi ricorrenti annuali legati alla sicurezza dei dati hanno superato i 500 milioni di dollari, con una crescita superiore al 30%. Il motore dei margini è la leva operativa: il margine operativo non GAAP ha raggiunto il massimo storico del 23% nel terzo trimestre, e il CAGR dei ricavi del modello, pari a circa il 14%, e il margine di utile netto intorno al 21% estrapolano la leva esistente piuttosto che ipotizzare un’espansione aggressiva. Il rischio principale è che la crescita dell’anno fiscale 2027 si attesti intorno alla metà della fascia dei teens e che gli ordini relativi alla sicurezza basata sull’intelligenza artificiale rimangano invisibili nei risultati riportati, lasciando il multiplo bloccato.

Il potenziale di rialzo è chiaro: se la domanda di sicurezza agentica si concretizzasse come suggerito durante la conferenza, il titolo verrebbe rivalutato dal minimo del proprio intervallo storico verso l’obiettivo medio di Wall Street, pari a circa 193 dollari, e oltre. Il lato negativo è altrettanto chiaro: un’ulteriore revisione delle previsioni o una pressione competitiva visibile da parte di Palo Alto Networks e Cloudflare manterrebbe il titolo in una fase di stallo, indipendentemente dalle prospettive a lungo termine.

Conclusione

Il prossimo vero banco di prova sarà la relazione sul quarto trimestre fiscale, prevista per l’inizio di settembre, e l’indicatore che conta è il nuovo ARR netto. Il quadro preliminare fornito dal management implica un rallentamento della crescita organica del nuovo ARR netto, quindi la domanda è se lo slancio della sicurezza agentica e basata sull’IA, messo in evidenza a Zenith Live, inizierà a riflettersi in quella voce. Uno scenario positivo vedrebbe il nuovo ARR netto mantenere o superare le previsioni prudenti, mentre gli ordini di AI Protect continuano a superare la soglia dei 100 milioni di dollari. Uno scenario negativo sarebbe un’altra previsione in linea o leggermente al ribasso che confermi che il rallentamento è strutturale piuttosto che un riadeguamento prudente legato alla transizione delle vendite. Zenith Live ha illustrato le prospettive a lungo termine nel miglior modo possibile da parte del management. A settembre si vedrà se i dati confermeranno o smentiranno questa visione.

Dovresti investire in Zscaler?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca Zscaler e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target sono in rialzo o in ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Zscaler insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Zscaler su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!