Dati chiave sul titolo Snowflake

- Prezzo attuale: 248,96 $

- Prezzo obiettivo (medio): ~705 $

- Prezzo obiettivo di mercato: ~293 $

- Rendimento totale potenziale: ~183%

- Tasso di rendimento interno (IRR) annualizzato: ~25% all’anno

- Reazione agli utili: +36,48% (27 maggio 2026)

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Snowflake Inc. (SNOW) ha chiuso venerdì a 248,96 dollari, con un rialzo del 9,65% in una sola seduta, e il movimento non è stato casuale. Il titolo aveva trascorso l’intera settimana incastrato tra i 225 e i 230 dollari, un intervallo ristretto che solitamente porta a una forte rottura in una direzione. Ha registrato un'impennata al rialzo, con volumi elevati, in quello che gli operatori hanno descritto come un netto breakout al rialzo piuttosto che una reazione a una singola notizia. Ciò che ha entusiasmato gli investitori è stata una tesi, non un comunicato stampa: la crescente convinzione che Snowflake stia diventando la piattaforma di riferimento per la gestione dei dati di intelligenza artificiale da parte delle imprese.

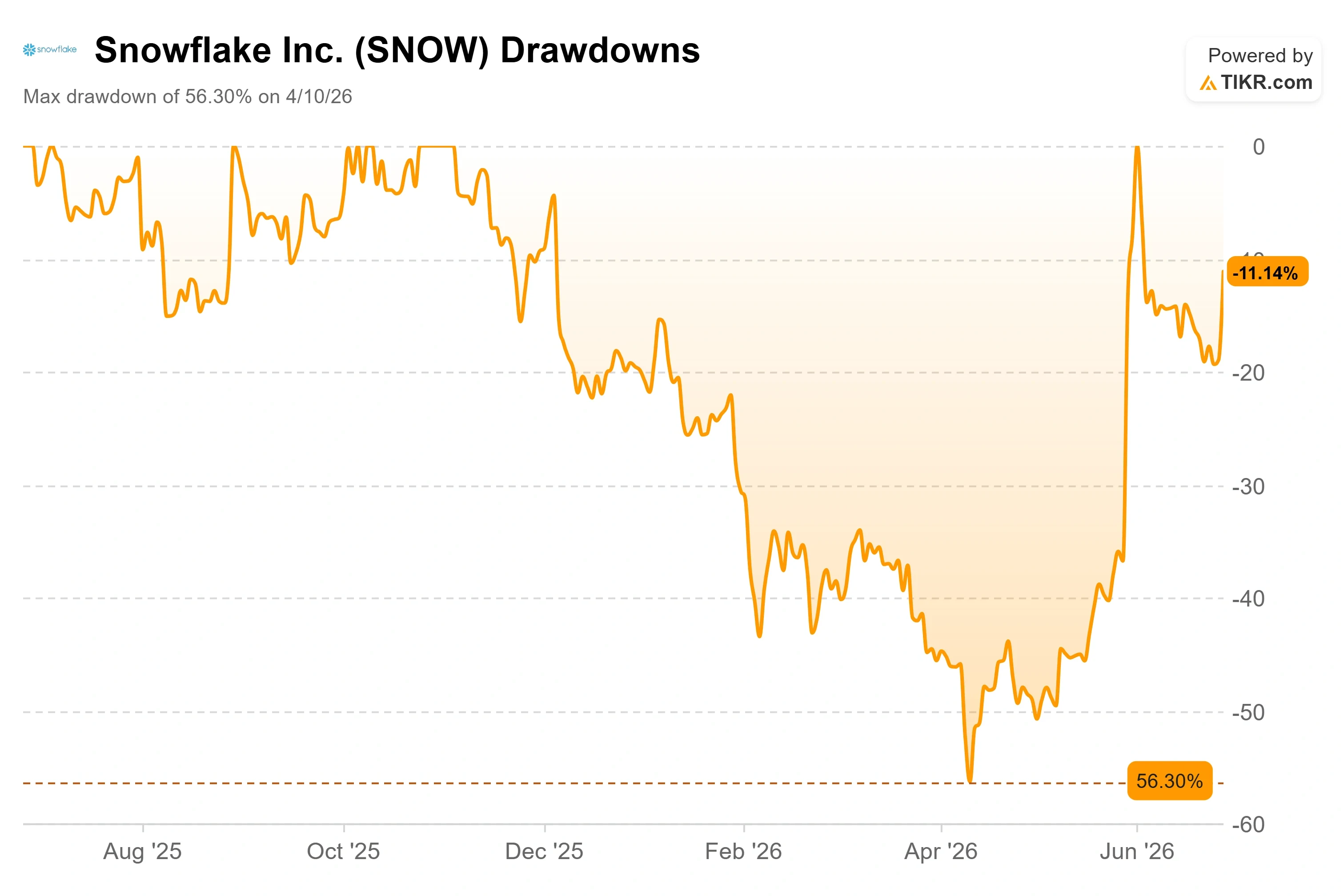

Per gran parte del 2026, il dibattito su SNOW ha riguardato i danni. Il titolo è crollato del 56% dal suo massimo, toccando un minimo di 118,30 dollari il 10 aprile, per poi quasi raddoppiare da quel minimo. Il rialzo di venerdì significa che ora è in crescita di circa il 51% solo nell’ultimo mese. La domanda si è ribaltata. Non è più «l’azienda è in crisi?», ma «dopo un rialzo del genere, c’è ancora qualcosa da guadagnare?». Questa tensione, tra un titolo che ha già registrato forti oscillazioni e una tesi che potrebbe essere solo all’inizio, è il fulcro della situazione attuale.

Il successo di Unlimitail è la narrativa su cui puntano i rialzisti

Il punto di forza che alimenta la tesi rialzista è Unlimitail, una rete di retail media che copre l’Europa e l’America Latina e che, il 17 giugno, ha scelto Snowflake per alimentare il suo prossimo Global Retail Media Data Hub. I media al dettaglio, ovvero l’attività dei rivenditori che vendono spazi pubblicitari e li indirizzano in base ai propri dati sugli acquirenti, rappresentano uno dei settori in più rapida crescita nel campo della pubblicità. La rete di Unlimitail raggiunge 250 milioni di acquirenti attraverso oltre 35 partner al dettaglio, tra cui Carrefour e MediaMarkt Saturn. L’hub funzionerà su Snowflake Data Clean Rooms, un ambiente sicuro in cui marchi e rivenditori combinano i dati senza mai esporre l’uno all’altro i record grezzi dei clienti.

L’importanza di questa iniziativa sta proprio in ciò che dimostra. La tesi di Snowflake è che la differenziazione nell’IA non sta nel modello, ma nei dati. Un cliente di spicco che costruisce un intero hub di settore sullo stack di collaborazione di Snowflake è esattamente il segnale concreto che gli ottimisti stavano aspettando. Come ha affermato Simon Contreras, Industry Principal per il settore retail e dei beni di consumo presso Snowflake, nel comunicato stampa dell’azienda: «La maggior parte delle misurazioni dei media nel retail si ferma al clic. Con Unlimitail, i marchi possono arrivare fino allo scontrino». Questa misurazione dell’ultimo miglio, che collega la spesa pubblicitaria agli acquisti effettivi, è la funzionalità per cui i rivenditori saranno disposti a pagare, e proprio da questo consumo Snowflake ricava i propri profitti.

Consulta i dati storici e le stime future sul titolo Snowflake (è gratis!) >>>

Il cambiamento più significativo è avvenuto il 2 giugno

Il rialzo si inserisce in un contesto più strutturale. In occasione dell’Investor Day del 2 giugno, tenutosi in concomitanza con lo Snowflake Summit, il management ha fatto qualcosa che non aveva mai fatto prima: ha fissato una data per il raggiungimento della redditività. L’azienda si è impegnata a raggiungere la redditività GAAP nel quarto trimestre dell’anno fiscale 2028 e ha aumentato la propria previsione sul margine operativo non GAAP per l’intero anno al 13,5%, più del doppio del 6,4% registrato nell’anno fiscale 2025.

Il CFO Brian Robins ha spiegato in dettaglio come. Il piano si basa su due leve: le spese operative e la retribuzione basata su azioni, con quest’ultima destinata a diminuire dal 41% dei ricavi al 27%. È stato molto diretto riguardo alla disciplina alla base di questa strategia, affermando che l’azienda sta «adottando un approccio estremamente rigoroso in materia di organico» e sottolineando che l’organico netto è cresciuto di sole 17 unità in un trimestre recente, poiché Snowflake ha utilizzato i propri strumenti di intelligenza artificiale per ottenere maggiori risultati senza assumere nuovo personale. L’amministratore delegato Sridhar Ramaswamy ha spiegato perché questo è importante: «Non è detto che semplicemente impiegando più persone per risolvere i problemi si ottengano risultati migliori». Per un’azienda che ha trascorso anni a difendere la crescita a tutti i costi, una promessa di redditività credibile e a lungo termine cambia il tipo di investitore che può sostenerla.

Su cosa stanno realmente discutendo i rialzisti e i ribassisti

L’argomento dei rialzisti è la riaccelerazione dei consumi. Nel trimestre scorso, i ricavi dei prodotti sono cresciuti del 34% su base annua, in aumento rispetto al 30% del trimestre precedente e al 26% di un anno fa, mentre la fidelizzazione netta dei ricavi è risalita al 126%. Il motore è Cortex Code, l’agente di codifica basato sull’intelligenza artificiale che Snowflake chiama internamente CoCo, che secondo Ramaswamy «si vende da solo» alla base esistente dell’azienda, composta da circa 14.000 clienti. La sua logica è semplice: «Tutto ciò che si fa con Snowflake sarà 10 volte più veloce. Sarebbe da sciocchi non provarlo».

I fattori ribassisti sono la valutazione e la credibilità. SNOW viene scambiato a circa 73 volte l’EV/EBITDA NTM, ovvero il rapporto tra il valore d’impresa e l’utile previsto per i prossimi dodici mesi al lordo di interessi, imposte, deprezzamento e ammortamenti, un multiplo che richiede un’esecuzione impeccabile. Anche il segnale proveniente dagli insider è preoccupante: il consigliere e ex amministratore delegato Frank Slootman ha venduto circa 46,8 milioni di dollari in azioni in operazioni recenti, parte di oltre 343 milioni di dollari di vendite da parte di insider negli ultimi 90 giorni. Quando un ex amministratore delegato vende in un momento di forza del titolo, alcuni investitori lo interpretano come un segnale che venditori ben informati stanno realizzando i propri guadagni. Un’altra incognita rimane l’azione collettiva in materia di titoli relativa a presunte dichiarazioni errate dal giugno 2023 al febbraio 2024, un rischio legale noto che precede l’attuale rally e rimane irrisolto.

C’è anche una questione di competitività su cui il mercato continua a soffermarsi. Un analista presente all’Investor Day ha sottolineato che la crescita del fatturato di Snowflake, che si attesta intorno al 30%, è inferiore a quella di un concorrente principale che cresce a un ritmo quasi doppio. Ramaswamy non ha eluso la domanda, rispondendo semplicemente: «Non so cosa dire. Assolutamente». Robins ha aggiunto che le previsioni della società sono «basate su comportamenti osservati e consolidati», il che significa che Snowflake aumenterà le proprie previsioni solo man mano che l’utilizzo effettivo si concretizzerà. Questa franchezza può essere rassicurante o allarmante, a seconda della posizione che si assume sul titolo.

Dove si colloca Snowflake rispetto ai suoi concorrenti

Per quanto riguarda i multipli di valutazione rilevanti per il settore del software, Snowflake è in una categoria a sé stante, e non in senso lusinghiero. Viene scambiata a circa 13,1 volte i ricavi NTM contro le circa 4,3 volte di IBM, l’unico titolo direttamente comparabile con dati concorrenziali disponibili nell’elenco dei servizi IT di TIKR. Per quanto riguarda l’EV/EBITDA NTM, Snowflake si attesta a circa 73,6x contro i 15,3x di IBM. Si tratta di un premio enorme. La sua giustificazione dipende da un’unica variabile: la sostenibilità della crescita. IBM registra una crescita a una cifra bassa. Snowflake registra una crescita composta del fatturato superiore al 30%, con un CAGR ( tasso di crescita annuale composto) previsto per i prossimi due anni stimato intorno al 28%. Il mercato sta pagando un premio per un tasso di crescita che IBM non può eguagliare, quindi tale premio è giustificabile solo finché tale divario persiste.

Scopri come si posiziona Snowflake rispetto ai suoi concorrenti in termini di TIKR (è gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 248,96 $

- Prezzo obiettivo (medio): ~705 $

- Rendimento totale potenziale: ~183%

- TIR annualizzato: ~25% / anno

Questa analisi utilizza lo scenario intermedio del modello di valutazione TIKR, con scadenza il 31 gennaio 2031. Tale scenario prevede un prezzo di circa 705 $, il che implica un rendimento totale di circa il 183% in circa 4,6 anni, ovvero circa il 25% su base annualizzata.

I due fattori trainanti dei ricavi sono la continua migrazione dei carichi di lavoro di IA aziendale su Cortex AI e CoCo e l’aumento del consumo da parte dei maggiori clienti di Snowflake, dove i primi 25 clienti registrano ora una spesa media annua di 34 milioni di dollari, in crescita rispetto ai 22 milioni di due anni fa. Il fattore trainante dei margini è la leva operativa, poiché la retribuzione basata su azioni scende dal 41% dei ricavi al 27%, spingendo i margini di utile netto verso il 14,4% dello scenario intermedio. Il rischio principale è l’esclusione dal mercato da parte di piattaforme di dati native per l’IA in più rapida crescita, il cui modello di consumo si tradurrebbe direttamente in un rallentamento dei ricavi.

Il lato positivo è che il consumo di CoCo e le acquisizioni come quella di Unlimitail mantengono la crescita del prodotto al di sopra del 30% mentre i margini registrano un’inversione di tendenza, confermando la validità del multiplo. Il lato negativo è che un solo trimestre di rallentamento dei consumi, in un modello ancorato all’utilizzo piuttosto che agli ordini confermati, azzererebbe rapidamente il titolo con un multiplo di 73x l’EBITDA.

Conclusione

Il prossimo vero banco di prova saranno i risultati del secondo trimestre dell’anno fiscale 2027, attesi per la fine di agosto. Da tenere d’occhio i ricavi dei prodotti rispetto alle previsioni del management di circa 1,42 miliardi di dollari, che implicano una crescita di circa il 30%. Un risultato superiore alle attese, che mantenga o superi la previsione di crescita del 31% sui ricavi dei prodotti per l’intero anno, confermerebbe che la riaccelerazione dei consumi è duratura e che il breakout di venerdì è stato l’inizio di una nuova fase, non un picco di fine trend. Un risultato deludente, o qualsiasi revisione al ribasso delle previsioni, fornirebbe ai ribassisti la prova che un rialzo del 51% in un mese ha anticipato l’andamento dell’attività. La piattaforma Unlimitail entrerà in funzione entro la fine dell’anno e il consumo che genererà inizierà a riflettersi proprio in quella voce di bilancio. Tutto in questa tesi si riduce a un unico dato: l’utilizzo continuerà ad accelerare o no?

Dovresti investire in Snowflake?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere proprio a questa domanda.

Cerca Snowflake e vedrai i dati finanziari storici di diversi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Snowflake insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Snowflake su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli citati. Grazie per la lettura e buoni investimenti!