Dati chiave sul titolo CMG

- Andamento della settimana scorsa: 9,7%

- Intervallo su 52 settimane: da 28 a 58 dollari

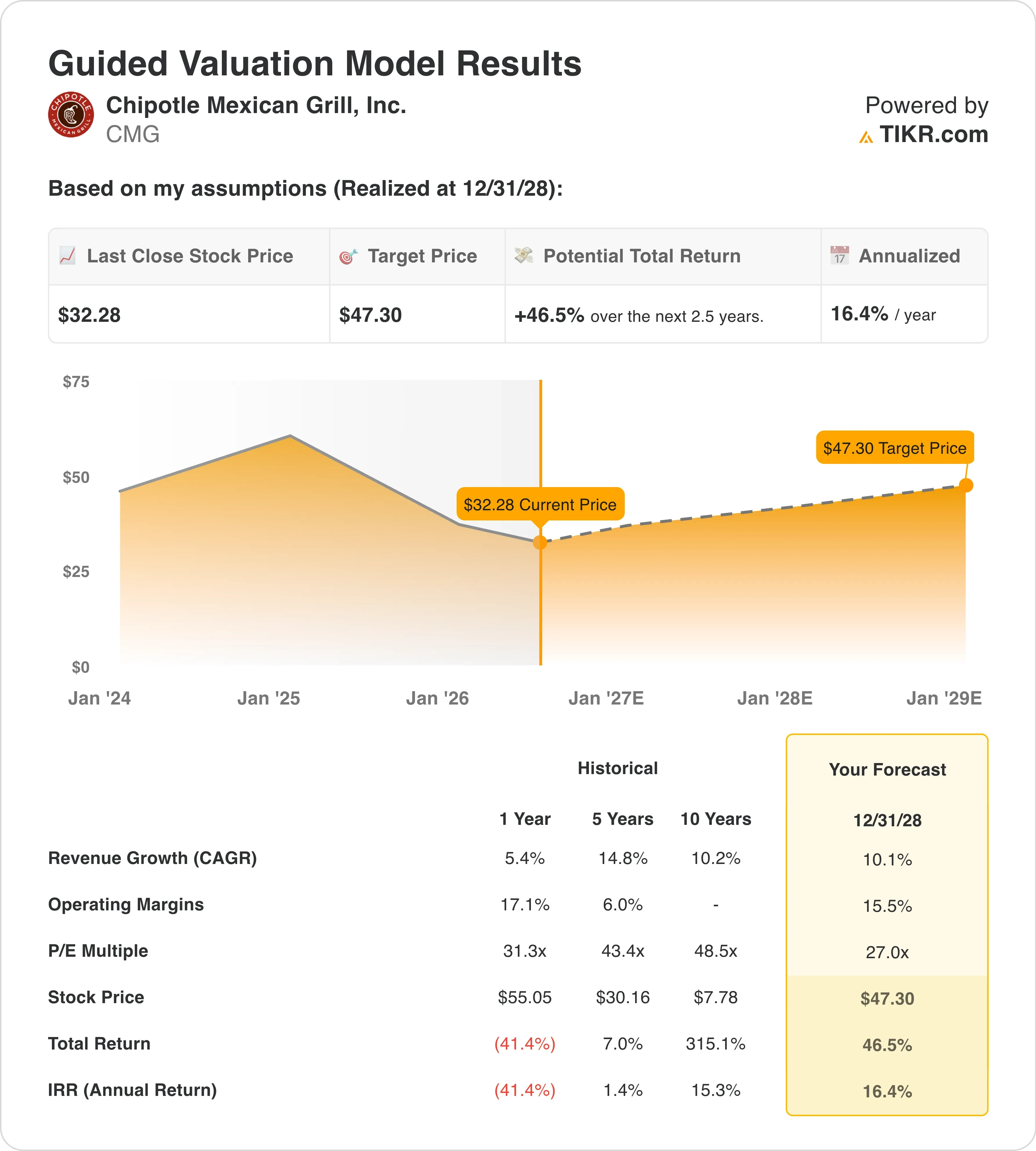

- Prezzo obiettivo secondo il modello di valutazione: 47 dollari

- Potenziale di rialzo implicito: +46,5% in 2,5 anni

Confronta CMG con i suoi concorrenti del settore fast-casual utilizzando TIKR (è gratuito) >>>

JPMorgan passa a “Overweight” e il mercato inizia a prestare attenzione

Chipotle Mexican Grill (CMG) ha registrato un rialzo di circa il 6% il 5 giugno, dopo che JPMorgan ha alzato il rating del titolo da “Neutrale” a “Sovrappeso”, fissando un obiettivo di prezzo a 35 dollari. Questa mossa ha contribuito a spingere il rialzo del titolo nelle ultime due settimane a circa il 5,7% rispetto al minimo di circa 28 dollari, la chiusura più bassa dal 2021.

Le azioni di Chipotle avevano registrato un calo del 43% da maggio 2025, mentre l’indice S&P 500 aveva guadagnato il 29%. A 30 dollari o meno, la società ha affermato che il titolo presenta un potenziale di rialzo ponderato per il rischio maggiore rispetto a quello di ribasso. Gli analisti hanno osservato che il management, durante la riunione, ha chiaramente riconosciuto gli errori operativi del passato, in particolare l’inconsistenza nelle dimensioni delle porzioni che ha provocato un’ondata di reclami da parte dei clienti nel corso del 2024 e fino al 2025.

L’amministratore delegato Scott Boatwright ha dichiarato nel comunicato sui risultati del primo trimestre di Chipotle: «Il nostro primo trimestre ha superato le aspettative grazie al proseguimento della nostra strategia “Recipe for Growth”, che ha portato a progressi tangibili a livello operativo, digitale, di innovazione del menu, delle risorse umane e dello sviluppo».

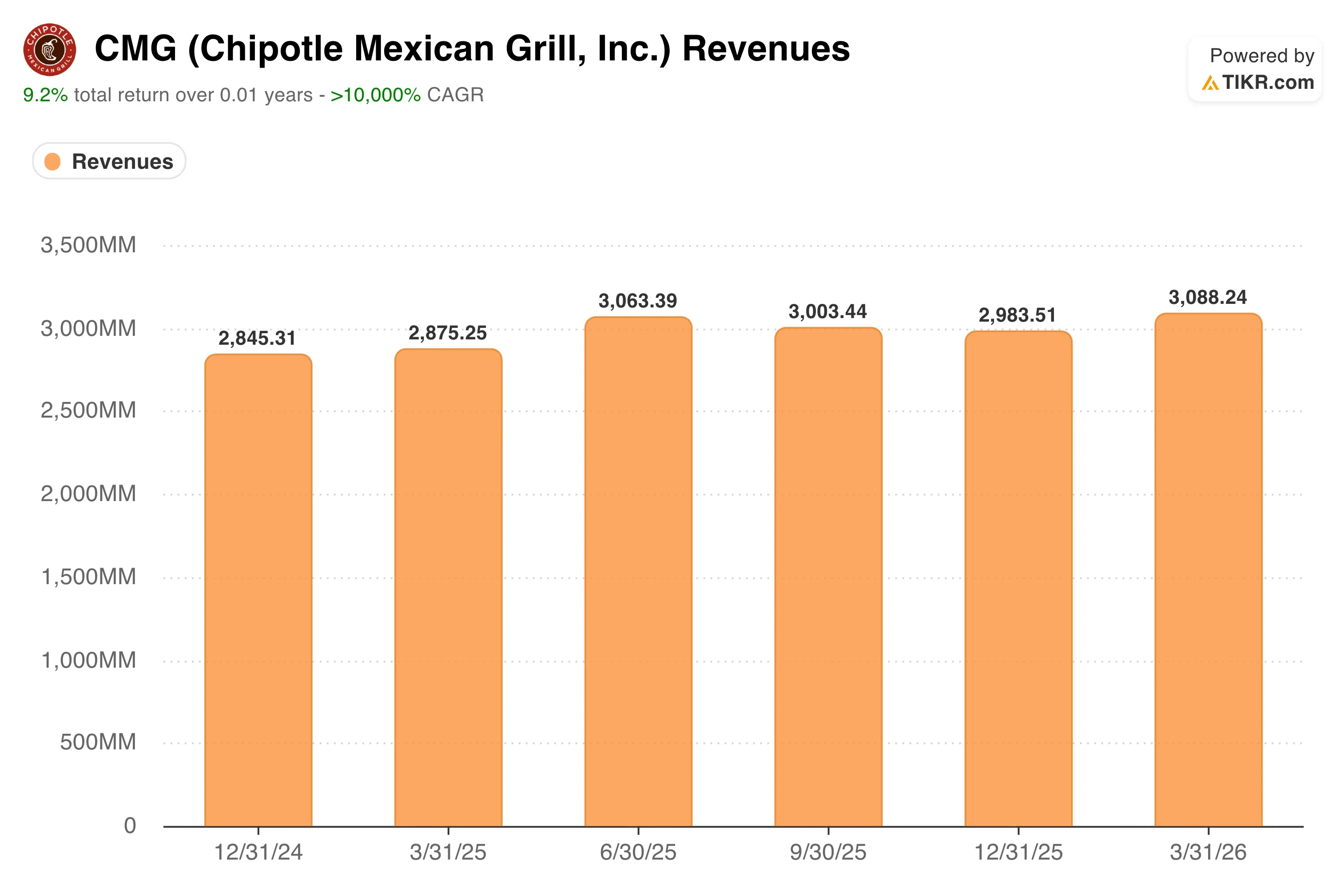

I risultati del primo trimestre 2026, pubblicati il 29 aprile, hanno rafforzato il cauto ottimismo. Il fatturato ha raggiunto i 3,09 miliardi di dollari, leggermente al di sopra della stima di consenso di 3,07 miliardi, trainato dall’apertura di nuovi ristoranti e da un ritorno a vendite comparabili positive dello 0,5%, un risultato di gran lunga migliore rispetto al calo dello 0,7% previsto da Wall Street.

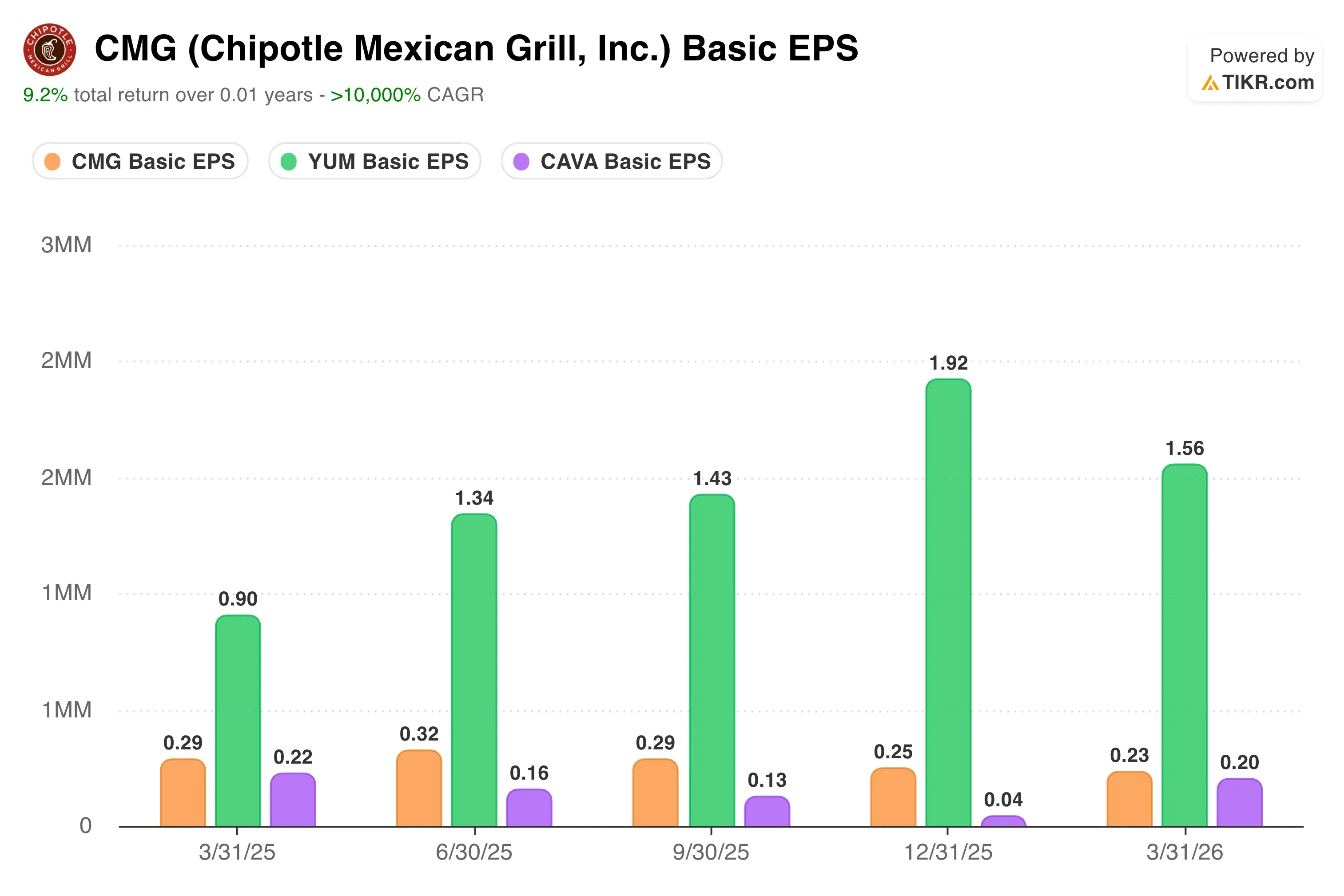

L’utile per azione diluito GAAP è stato di 0,23 dollari, in calo del 17,9% rispetto all’anno precedente, riflettendo i maggiori costi del lavoro e l’aumento dei prezzi della carne bovina. L’utile per azione diluito rettificato si è attestato a 0,24 dollari. Il direttore finanziario Adam Rymer ha definito le previsioni «caute», citando le tendenze imprevedibili dei consumatori legate in parte alla volatilità dei prezzi del carburante derivante dal conflitto tra Stati Uniti e Iran.

In prospettiva, l’andamento del titolo CMG dipenderà quasi interamente dal fatto che le vendite comparabili del secondo trimestre, attese per il 29 luglio, mostrino una vera ripresa o un altro trimestre caratterizzato da un traffico stabile o in calo.

Consulta le previsioni di crescita e gli obiettivi di prezzo degli analisti per CMG (è gratuito) >>>

Il titolo Chipotle è sottovalutato ai livelli attuali?

In base alle ipotesi del modello di valutazione realizzate fino al 31/12/28, il titolo viene valutato utilizzando:

- Crescita dei ricavi (CAGR): 10 ,1%

- Margini operativi: 15 ,5%

- Multiplo P/E di uscita: 27 ,0x

Sulla base di questi dati, il modello stima un prezzo obiettivo di 47 dollari, il che implica un potenziale di rialzo totale del 46,5% rispetto all’attuale prezzo delle azioni di 32 dollari e un rendimento annualizzato del 16,4% nei prossimi 2,5 anni.

Un rendimento annualizzato del 16,4% è davvero interessante per una società di ristorazione a grande capitalizzazione. L’ipotesi di un CAGR dei ricavi del 10,1% è prudente rispetto al CAGR storico decennale di Chipotle, pari al 10,2%, il che significa che il modello richiede essenzialmente alla società di ripetere la propria media a lungo termine. Non si tratta di un’ipotesi azzardata. Essa si basa sull’apertura di 350-370 nuovi ristoranti all’anno e su una modesta ripresa del volume medio per unità, man mano che le vendite comparabili si stabilizzano.

L’ipotesi di un margine operativo del 15,5% si colloca leggermente al di sotto del margine operativo del 12,9% riportato nel primo trimestre, ma riflette una graduale ripresa man mano che la crescita del costo del lavoro si modera e i miglioramenti in termini di produttività derivanti dalle nuove attrezzature di cucina iniziano a dare i loro frutti.

La struttura dei margini a lungo termine di Chipotle si è dimostrata resiliente poiché il suo modello di preparazione dei cibi evita l’uso di friggitrici e attrezzature da cucina industriali, mantenendo sia gli investimenti in conto capitale che la manodopera in cucina a livelli inferiori rispetto a molti concorrenti. L’azienda prevede che gli investimenti tecnologici, comprese le attrezzature da cucina ad alta efficienza ora installate in oltre 600 ristoranti, raggiungano i 2.000 punti vendita entro la fine dell’anno.

Il P/E di uscita pari a 27,0x è il punto in cui la dinamica di rivalutazione è più evidente. Chipotle è attualmente quotata a un P/E LTM di 29,6x e a un P/E NTM vicino a 27,0x, entrambi già allineati all’ipotesi di uscita del modello. Ciò significa che gli investitori stanno pagando oggi un multiplo equo e genereranno rendimenti principalmente dalla crescita degli utili piuttosto che dall’espansione del multiplo, creando un quadro più conservativo e credibile di quanto suggerisca il potenziale rialzo indicato dai titoli dei giornali.

Come si posizionano gli utili di Chipotle rispetto a CAVA e Yum Brands

L’utile per azione diluito GAAP di Chipotle si è attestato a 0,23 dollari nel primo trimestre del 2026, in calo del 17,9% su base annua, mentre l’utile per azione rettificato si è attestato a 0,24 dollari, anch’esso in calo del 17,2%. Tali cali riflettono una situazione aziendale in cui i ricavi continuano a crescere, ma l’inflazione dei costi sta per ora superando tale crescita. L’aumento del costo del lavoro, l’aumento dei prezzi della carne bovina e le elevate aliquote fiscali effettive hanno tutti contribuito a comprimere gli utili per azione, nonostante i ricavi siano cresciuti del 7,4%.

CAVA Group (CAVA) sta registrando una crescita degli utili a un ritmo significativamente più rapido, trainata dall’accelerazione delle vendite a parità di punti vendita e da una rete di punti vendita più giovane con volumi medi più elevati. CAVA non dispone ancora di una base di utili sufficiente per effettuare un confronto significativo del P/E, ma la sua traiettoria si sta muovendo in direzione opposta rispetto a quella di Chipotle in questo momento, il che spiega il premio di valutazione che il mercato le attribuisce.

Yum Brands (YUM) offre un confronto più concreto in termini di EPS. L’EPS rettificato di Yum sta crescendo a un tasso a una cifra alta, sostenuto dal suo modello di franchising internazionale, che è molto meno esposto all’inflazione del costo del lavoro negli Stati Uniti rispetto alla struttura a gestione diretta di Chipotle. Yum viene scambiata a circa 22 volte gli utili attesi, quindi gli investitori pagano meno per ogni dollaro di utile per un’azienda con una struttura dei costi più stabile e una diversificazione globale.

Cosa determinerà l’andamento futuro del titolo CMG in futuro?

Il catalizzatore più importante per il futuro di Chipotle è rappresentato dalle vendite comparabili del secondo trimestre 2026, in uscita il 29 luglio. Il management ha mantenuto le previsioni per l’intero anno a livelli stabili per le vendite comparabili, ma il direttore finanziario Adam Rymer ha riconosciuto che le previsioni sono prudenti. L’attenzione operativa del CEO Boatwright sulla coerenza delle porzioni e sulla percezione del valore è mirata direttamente a invertire la tendenza negativa dell’affluenza, e il ritorno a un dato comparabile positivo dello 0,5% nel primo trimestre, dopo un quarto trimestre negativo, è il primo segnale che lo sforzo sta prendendo piede.

Lo sviluppo di nuovi ristoranti è l’altra leva che funziona indipendentemente dall’andamento delle vendite comparabili. L’azienda prevede di aprire da 350 a 370 nuovi punti vendita nel 2026, principalmente negli Stati Uniti, ma con un portafoglio di progetti internazionali in crescita che ora include Regno Unito, Francia, Germania e Medio Oriente. Ogni nuovo Chipotle in un nuovo mercato registra volumi medi per punto vendita nel primo anno più elevati rispetto ai punti vendita già consolidati, il che rende l’espansione un motore affidabile di crescita degli utili anche quando l’affluenza nei punti vendita esistenti è sotto pressione.

Anche gli investimenti tecnologici avranno un ruolo importante nel periodo di riferimento di 2,5 anni. Le attrezzature da cucina ad alta efficienza, che stanno registrando una sovraperformance delle vendite comparabili compresa tra 200 e 400 punti base nei punti vendita in cui sono state installate, dovrebbero essere presenti in 2.000 ristoranti entro la fine dell’anno.

Le vendite digitali rappresentano già il 38,6% dei ricavi totali e la penetrazione del programma fedeltà ha raggiunto il 32% delle vendite nel primo trimestre, con un aumento di 300 punti base su base annua. Nel loro insieme, questi investimenti sostengono il miglioramento della produttività e dei margini senza richiedere un aumento significativo del personale.

Calcola immediatamente il valore equo di un’azienda (gratis con TIKR) >>>

Dovresti investire in Chipotle Mexican Grill?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca CMG e vedrai i dati finanziari storici di diversi anni, le previsioni degli analisti di Wall Street su ricavi e utili per i trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire CMG insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere in autonomia.

Analizza il titolo CMG su TIKRGratis→

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investitori più esperti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!