Dati chiave sul titolo FIG

- Andamento della settimana scorsa: -2,4%

- Intervallo su 52 settimane: da 17 a 143 dollari

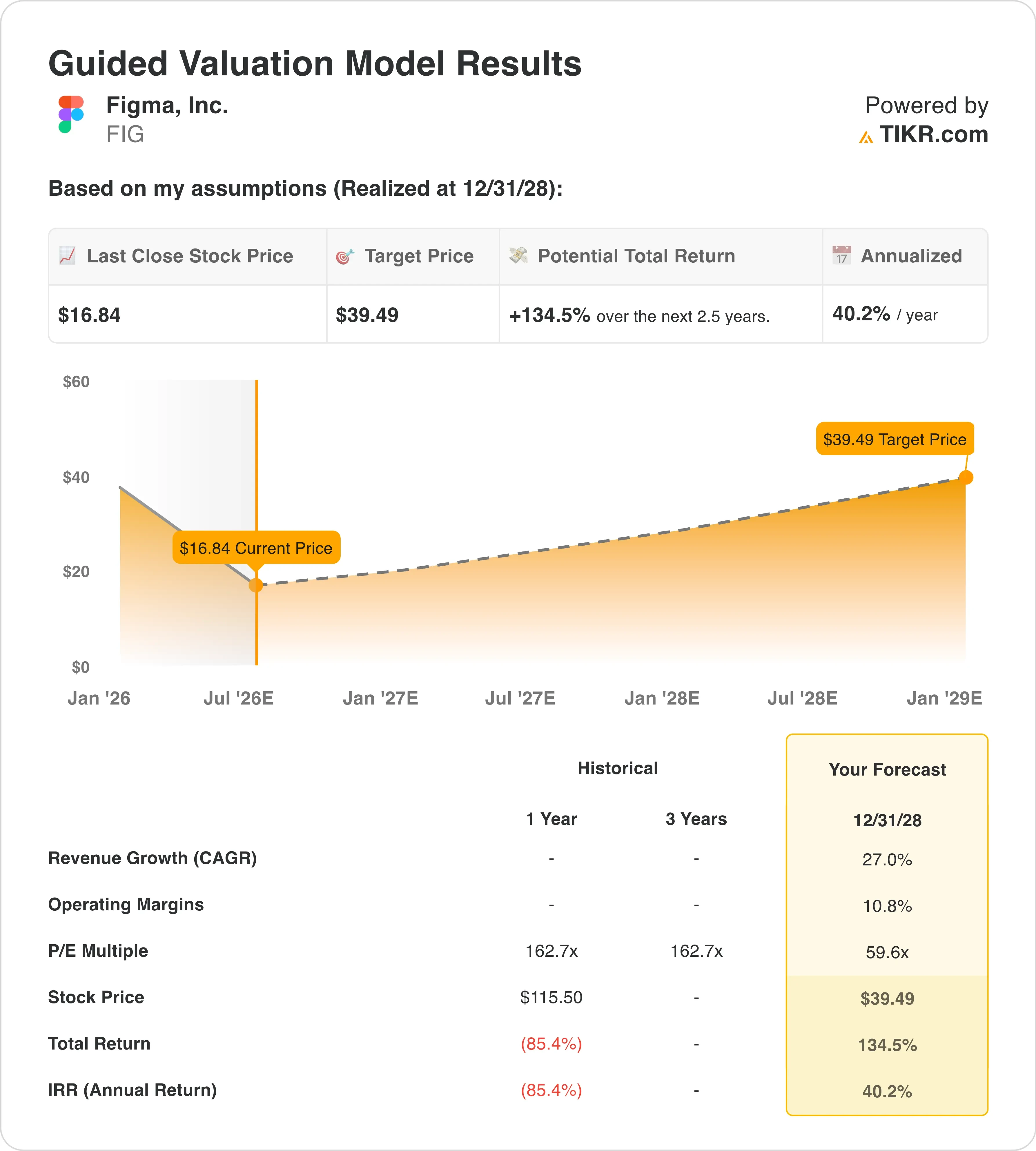

- Prezzo obiettivo secondo il modello di valutazione: 39 $

- Potenziale di rialzo implicito: +134,5% in 2,5 anni

Crea il tuo scenario di valutazione di Figma con il modello gratuito di TIKR (è gratis) >>>

Config 2026, vendite da parte di insider e un titolo alla ricerca di un terreno solido

Figma, Inc. (FIG) ha perso circa il 12% nell’ultima settimana, scendendo a un nuovo minimo vicino ai 17 dollari, poiché una serie di vendite di azioni da parte di insider ha pesato sul sentiment proprio nella stessa settimana in cui la società ha ospitato la sua conferenza annuale sul design Config 2026. La tempistica ha creato un contrasto scomodo: da un lato la leadership promuoveva pubblicamente lo slancio del prodotto, mentre dall’altro i dirigenti riducevano silenziosamente la propria esposizione azionaria.

Tra il 3 e il 6 giugno, l’amministratore delegato Dylan Field ha venduto 174.430 azioni per un valore di 4,4 milioni di dollari, il direttore finanziario Praveer Melwani ha ceduto azioni per un valore di 1,9 milioni di dollari e il responsabile delle entrate Shaunt Voskanian ha venduto 87.510 azioni per 2 milioni di dollari. Le vendite da parte di insider non sono di per sé un segnale ribassista, e gran parte di esse segue programmi di negoziazione 10b5-1 pianificati in anticipo.

L’evento Config 2026 è stato di per sé un vero e proprio catalizzatore per il prodotto. Figma lo ha utilizzato per presentare le nuove funzionalità di intelligenza artificiale integrate nella sua piattaforma principale di progettazione e prototipazione. Tali funzionalità, tra cui Figma Make, MCP e Figma Weave, stavano già generando risultati positivi prima della conferenza. Il fatturato del primo trimestre, pari a 333 milioni di dollari, è cresciuto del 46% su base annua, accelerando rispetto alla crescita del 40% registrata nel quarto trimestre del 2025 e superando le stime di consenso di circa il 5%.

Il direttore finanziario Praveer Melwani ha dichiarato durante la conference call sui risultati: «La nostra performance superiore alle attese nel primo trimestre è stata alimentata da un’espansione del numero di licenze superiore alle previsioni in tutta l’organizzazione, trainata dalla crescente importanza del design e dall’adozione dei nostri prodotti basati sull’intelligenza artificiale». La società ha rivisto al rialzo le previsioni di fatturato per l’intero anno 2026 di 55 milioni di dollari, portandole a un intervallo compreso tra 1,42 e 1,43 miliardi di dollari, il che implica una crescita di circa il 35% per l’anno.

In prospettiva, l’andamento del titolo FIG dipenderà dalla capacità degli annunci relativi ai prodotti Config AI di tradursi in una misurabile accelerazione dei ricavi nel secondo trimestre, i cui risultati saranno comunicati dalla società il 13 agosto.

Consulta le previsioni di crescita e gli obiettivi di prezzo degli analisti per FIG (è gratuito) >>>

Il riassetto della valutazione di Figma sta creando una reale opportunità?

In base alle ipotesi del modello di valutazione realizzate fino al 31/12/28, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 27%

- Margini operativi: 10,8%

- Multiplo P/E di uscita: 59,6x

Sulla base di questi dati, il modello stima un prezzo obiettivo di 39 dollari, il che implica un potenziale di rialzo totale del 134,5% rispetto all’attuale prezzo azionario di 17 dollari e un rendimento annualizzato del 40,2% nei prossimi 2,5 anni.

L’ipotesi di un CAGR dei ricavi del 27,0% è in realtà prudente rispetto alla crescita effettiva del 46% registrata nel primo trimestre. Il modello ipotizza infatti che il tasso di crescita rallenti man mano che l’attività si espande, il che rappresenta un approccio ragionevole e rigoroso. La fidelizzazione netta in dollari del 139% nel primo trimestre, la più alta in oltre due anni, conferma che i clienti esistenti stanno aumentando significativamente la propria spesa.

L’ipotesi di un margine operativo del 10,8% richiede che l’azienda colmi un divario sostanziale. Il margine operativo GAAP di Figma nel primo trimestre è stato negativo del 41%, riflettendo gli investimenti massicci in personale, infrastrutture di intelligenza artificiale ed espansione del go-to-market dopo l’IPO. Tuttavia, il margine operativo non GAAP era già del 16% nel primo trimestre e l’azienda ha generato 89 milioni di dollari di flusso di cassa libero nel trimestre. Il percorso dalle attuali perdite riportate a margini operativi GAAP del 10,8% nell’arco di 2,5 anni è ripido, ma si fonda sulla crescita dei ricavi già in atto e sul solido margine lordo dell’azienda pari all’82%.

Il multiplo P/E di uscita pari a 59,6x è elevato secondo i parametri tradizionali, ma coerente con il modo in cui il mercato valuta le aziende di software ad alta crescita con margini lordi superiori al 75%. All’attuale P/E NTM di 59,6x, il titolo si attesta già al multiplo di uscita ipotizzato dal modello, il che significa che l’intero rendimento deriva dalla crescita degli utili piuttosto che dall’espansione del multiplo. Si tratta di una prospettiva più conservativa di quanto suggerisca il dato grezzo relativo al potenziale di rialzo.

Figma contro Adobe e Canva nella corsa al design basato sull’intelligenza artificiale

I principali punti di riferimento competitivi di Figma sono Adobe (ADBE) e la società privata Canva. Il tentativo di acquisizione di Figma da parte di Adobe per 20 miliardi di dollari è stato bloccato dalle autorità di regolamentazione nel 2023, ma da allora Adobe si è mossa in modo aggressivo per colmare il divario nel design collaborativo attraverso la propria piattaforma di IA, Adobe Firefly, e la suite Creative Cloud.

Adobe viene scambiata a circa 20 volte gli utili futuri con una crescita dei ricavi a una cifra media, il che la rende un’azienda di gran lunga più matura e meno costosa secondo i parametri tradizionali. Tuttavia, la crescita del 46% dei ricavi di Figma supera di gran lunga il ritmo di Adobe e giustifica un premio significativo.

Canva è in diretta concorrenza nel settore della progettazione basata su modelli e assistita dall’IA, con una valutazione dichiarata di 26 miliardi di dollari nel suo più recente round di finanziamento privato. Il punto di forza di Canva risiede nel segmento del self-service e delle piccole imprese, mentre Figma è più profondamente radicata nei team professionali di prodotto e di ingegneria. La sovrapposizione competitiva è andata aumentando man mano che Canva si spinge verso il segmento di fascia alta e Figma espande le proprie funzionalità relative a documenti e presentazioni.

Il vantaggio competitivo di Figma è la collaborazione multiplayer in tempo reale, che rimane tecnicamente all’avanguardia rispetto all’offerta di Adobe e non rappresenta l’obiettivo principale di Canva. Tuttavia, l’uscita di scena del CFO di Adobe a giugno ha scosso il titolo della società stessa e ha messo in luce l’incertezza che grava sugli operatori storici del software di progettazione, mentre l’IA sta trasformando l’economia del lavoro creativo. Figma è al tempo stesso un beneficiario di tale cambiamento, poiché i suoi strumenti di IA riducono gli ostacoli alla progettazione, e un potenziale bersaglio di rischio, poiché la generazione basata sull’IA potrebbe ridurre il volume del lavoro di progettazione deliberata su cui si fonda la piattaforma di Figma.

Cosa sta guidando il titolo FIG in futuro?

Il catalizzatore più importante a breve termine per Figma è l’accelerazione dei ricavi del secondo trimestre, prevista per il 13 agosto. La società ha rivisto al rialzo le previsioni per l’intero anno sulla scia della trazione nella monetizzazione dell’IA registrata nel primo trimestre, e il titolo non registrerà una ripresa sostenibile finché due o tre trimestri consecutivi di forte crescita non convinceranno gli investitori che il riorientamento verso i prodotti basati sull’IA sia duraturo. Il tasso di crescita del 46% del primo trimestre pone un obiettivo ambizioso, ma le indicazioni del management suggeriscono che la società abbia visibilità su una domanda che dovrebbe protrarsi per tutta l’estate.

La situazione relativa all’attivista Findell rimane un fattore imprevedibile. Se il consiglio di amministrazione dovesse impegnarsi in modo significativo in alternative strategiche, che potrebbero includere una vendita a un acquirente strategico o una ristrutturazione dell’azienda, il titolo potrebbe registrare un forte rialzo. Adobe è l’acquirente più logico, ma i precedenti normativi rendono difficile un altro tentativo nel breve termine. Microsoft, Salesforce o un fondo di private equity sono possibilità che gli investitori hanno iniziato a discutere apertamente.

Le funzionalità di IAdi Config 2026 gettano inoltre le basi per un potenziale cambiamento del modello di monetizzazione. Se Figma riuscisse a convertire le funzionalità di IA in upgrade a livelli premium anziché includerle nei piani base, la traiettoria dei ricavi per utente potrebbe migliorare significativamente entro il 2027. Si tratta della stessa strategia che ha guidato la penetrazione di Copilot di Microsoft e l’adozione di Rovo da parte di Atlassian, e sosterrebbe direttamente l’ipotesi di un CAGR del 27% nel modello.

Il rischio che non può essere ignorato è la vendita di azioni da parte di insider. Che sia stata pianificata o meno, la frequenza con cui i dirigenti vendono le proprie azioni agli attuali livelli di prezzo indica che la leadership non sta scommettendo personalmente in modo massiccio su una ripresa a breve termine. Questo segnale psicologico è importante per gli investitori istituzionali che monitorano l’attività degli insider come indicatore di fiducia, e ci vorranno diversi trimestri di performance superiore alla media per compensare pienamente l’impressione che ha creato.

Calcola istantaneamente il valore equo di un’azienda (gratis con TIKR) >>>

Dovresti investire in Figma?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca FIG e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire FIG insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza il titolo FIG su TIKRGratis→

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di titoli azionari. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulla società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!