Punti chiave sul titolo Micron

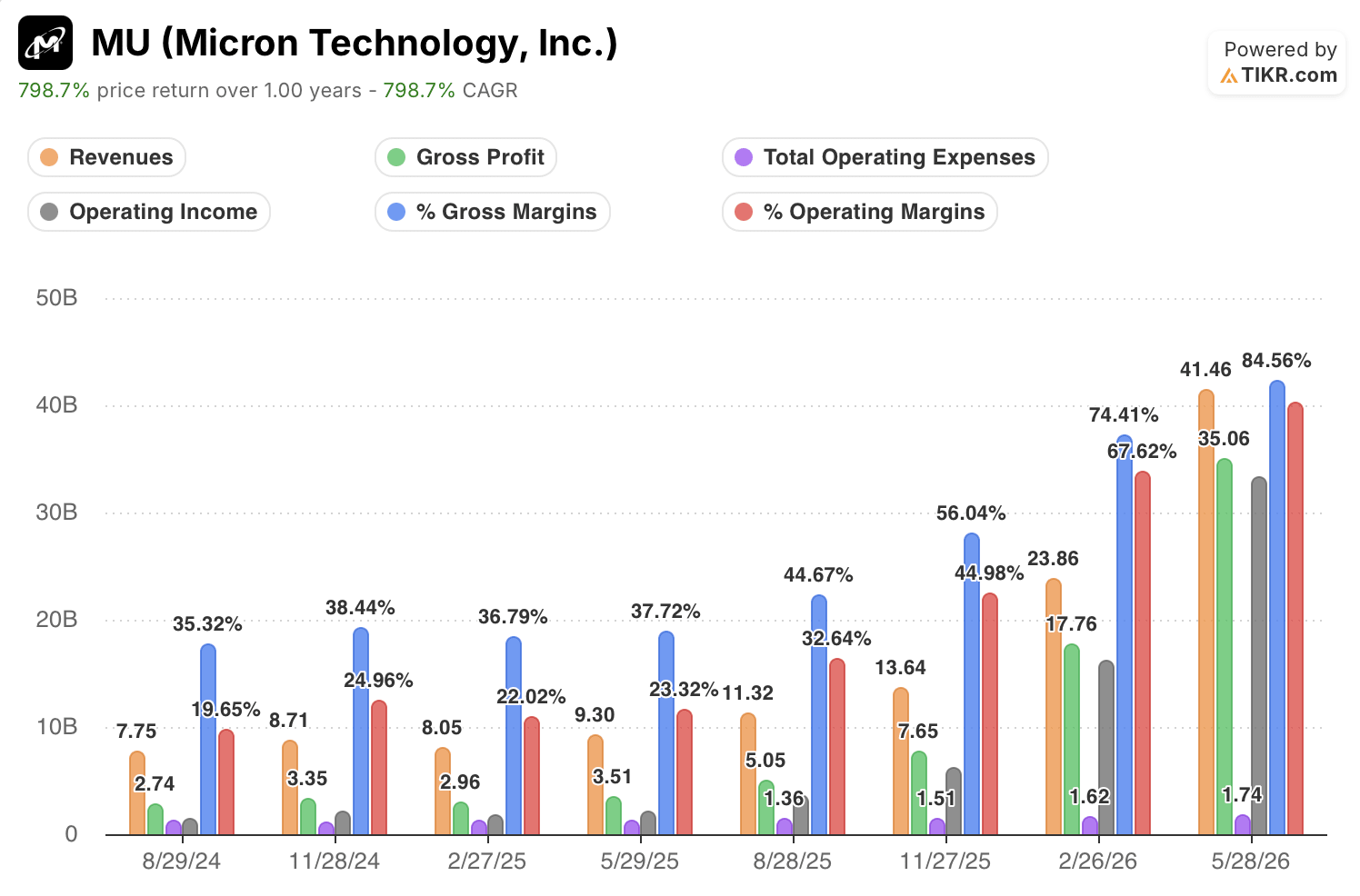

- Il fatturato ha raggiunto i 41,46 miliardi di dollari nel terzo trimestre dell'anno fiscale 2026, con un aumento del 346% rispetto allo stesso periodo dell'anno precedente.

- I margini lordi sono saliti all’85% nel terzo trimestre dell’anno fiscale 2026, rispetto al 45% registrato nel terzo trimestre dell’anno fiscale 2025.

- L'utile operativo ha raggiunto i 33,32 miliardi di dollari nel terzo trimestre dell'anno fiscale 2026, con margini operativi all'80%.

L’impennata del 346% dei ricavi di Micron è garantita da impegni dei clienti pari a 22 miliardi di dollari

Micron Technology (MU) ha registrato nel terzo trimestre fiscale del 2026 un fatturato di 41,46 miliardi di dollari, con un aumento del 346% su base annua trainato da una domanda record di memorie per l’intelligenza artificiale e da una carenza strutturale dell’offerta che, secondo il management, non mostra segni di attenuazione.

Micron progetta, sviluppa e produce prodotti di memoria e archiviazione, tra cui DRAM (memoria dinamica ad accesso casuale, la memoria a breve termine all’interno di server e dispositivi), memoria flash NAND e HBM (High Bandwidth Memory, la memoria ad alta velocità impilata direttamente accanto ai processori per l’intelligenza artificiale).

Il dato principale (un fatturato quadruplicato rispetto a un anno fa) racconta solo una parte della storia.

Il direttore finanziario di Micron, Mark Murphy, ha rivelato che l’azienda ha siglato 16 accordi strategici con i clienti (SCA), contratti non rescindibili di tipo «take-or-pay» che obbligano gli acquirenti ad acquistare volumi fissi a prezzi concordati indipendentemente dalle condizioni di mercato.

Questi accordi comportano un totale di 22 miliardi di dollari in depositi anticipati in contanti da parte dei clienti e impegni finanziari, fornendo a Micron una visibilità sulla domanda che va ben oltre le tipiche previsioni trimestrali.

Il Chief Business Officer Sumit Sadana ha dichiarato agli analisti che, nonostante questi accordi, i volumi impegnati sono ancora inferiori a quelli che i clienti vorrebbero effettivamente sottoscrivere.

Come ha affermato Sadana durante la conference call sui risultati del terzo trimestre: «Le richieste dei nostri clienti in termini di volumi, non solo per il 2027, ma… anche oltre il 2027 fino al 2028… ci consentono di ottenere dai nostri clienti una domanda molto certa che supera di gran lunga la nostra capacità di soddisfarla con la nostra offerta».

L’azienda ha inoltre rivelato che il mercato potenziale dell’HBM (HBM TAM) dovrebbe ora superare i 100 miliardi di dollari già nel 2027 — con un anno di anticipo rispetto alle precedenti previsioni.

Utile lordo con un tasso di crescita composto dell’85%: quando i ricavi quadruplicano ma i costi rimangono pressoché invariati

Il margine lordo di Micron ha raggiunto l’85% nel terzo trimestre dell’anno fiscale 2026, in aumento rispetto al 45% dell’anno precedente: un’espansione di 40 punti percentuali guidata dal potere di determinazione dei prezzi che il conto economico dimostra ora essere strutturale, non ciclico.

I ricavi sono cresciuti del 346% su base annua, attestandosi a 41,46 miliardi di dollari, mentre il costo del venduto è salito solo a 6,40 miliardi di dollari, sostanzialmente invariato rispetto ai 6,26 miliardi registrati nel terzo trimestre dell’anno fiscale 2025.

Ecco il meccanismo: Micron ha quadruplicato il proprio fatturato a fronte di costi di produzione pressoché invariati, riducendo il costo unitario in percentuale del fatturato dal 67% al 15%.

L’utile lordo è passato da 5,05 miliardi di dollari a 35,06 miliardi di dollari, con un aumento dell’899%.

Le spese operative (SG&A e R&S combinate) hanno totalizzato 1,74 miliardi di dollari, rimanendo pressoché invariate negli ultimi sei trimestri, generando un’estrema leva operativa con l’aumentare del fatturato.

L’utile operativo è balzato da 3,69 miliardi di dollari a 33,32 miliardi di dollari, e i margini operativi sono passati dal 33% nel terzo trimestre dell’anno fiscale 2025 all’80% nel terzo trimestre dell’anno fiscale 2026.

Il divario tra margine lordo e margine operativo è ora di soli 5 punti percentuali — il che significa che Micron trattiene la stragrande maggioranza dei propri guadagni derivanti dai prezzi sotto forma di utile operativo.

Micron supera WDC e SNDK sui margini lordi di 34 punti e il divario si sta ampliando

L’85% di margine lordo registrato da Micron nell’ultimo trimestre supera di 34 punti il 50% di Western Digital (WDC) nello stesso periodo.

SanDisk (SNDK) ha registrato il 79% nel trimestre precedente, colmando in parte il divario storico, ma Micron ha mantenuto il primato in ogni periodo riportato nel confronto biennale.

La divergenza è particolarmente evidente a partire dal terzo trimestre dell’anno fiscale 2025, quando il margine lordo di Micron ha raggiunto il 41%, mentre quello di SanDisk si è attestato al 26% e Western Digital ha eguagliato Micron al 41%.

Da quel minimo, il margine di Micron è cresciuto di 44 punti percentuali fino a raggiungere l’85%, mentre quello di Western Digital è aumentato di soli 9 punti percentuali, attestandosi al 50%.

La traiettoria di SanDisk è più ripida di quella di Western Digital, passando dal 26% al 79% nello stesso arco di tempo, ma rimane comunque indietro rispetto a Micron di 6 punti secondo i dati più recenti.

La spiegazione strutturale si trova nella trascrizione: i contratti «take-or-pay» non rescindibili di Micron le consentono di fissare prezzi superiori alle condizioni del mercato spot, un meccanismo che né Western Digital né SanDisk hanno replicato pubblicamente su larga scala.

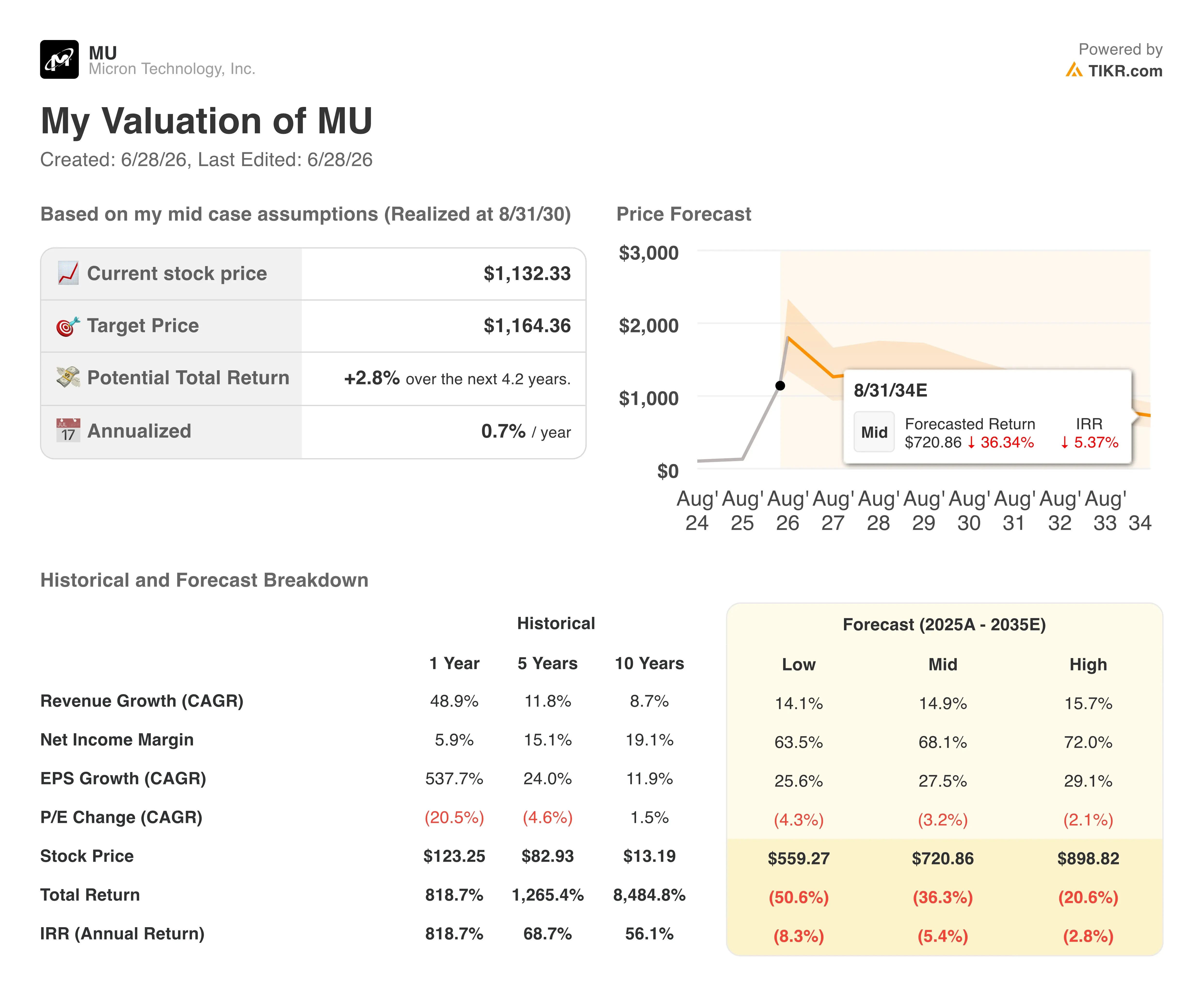

L’obiettivo di 1.164 dollari di TIKR sul titolo MU è subordinato a un’unica condizione: i margini devono rimanere strutturali

Il modello di TIKR valuta Micron a circa 1.164 dollari entro agosto 2030, il che implica un rendimento totale di circa il 3% rispetto al prezzo attuale di 1.132 dollari, ovvero circa l’1% all’anno.

Il conservatorismo del modello riflette una tensione reale: i margini attuali si trovano a livelli che l’industria delle memorie non ha mai sostenuto per un intero ciclo, e la data di realizzazione è a più di quattro anni di distanza.

Ciò che deve reggere è lo stesso meccanismo che il conto economico ha già dimostrato nel terzo trimestre dell’anno fiscale 2026: accordi SCA “take-or-pay” non rescindibili che vincolano i clienti a impegni di volume, impedendo il crollo della domanda che storicamente ha posto fine ai cicli dei margini nel settore delle memorie.

Dovresti investire in Micron Technology, Inc.?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo Micron Technology, Inc. e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per tenere d’occhio Micron Technology, Inc. insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo MU su TIKR →