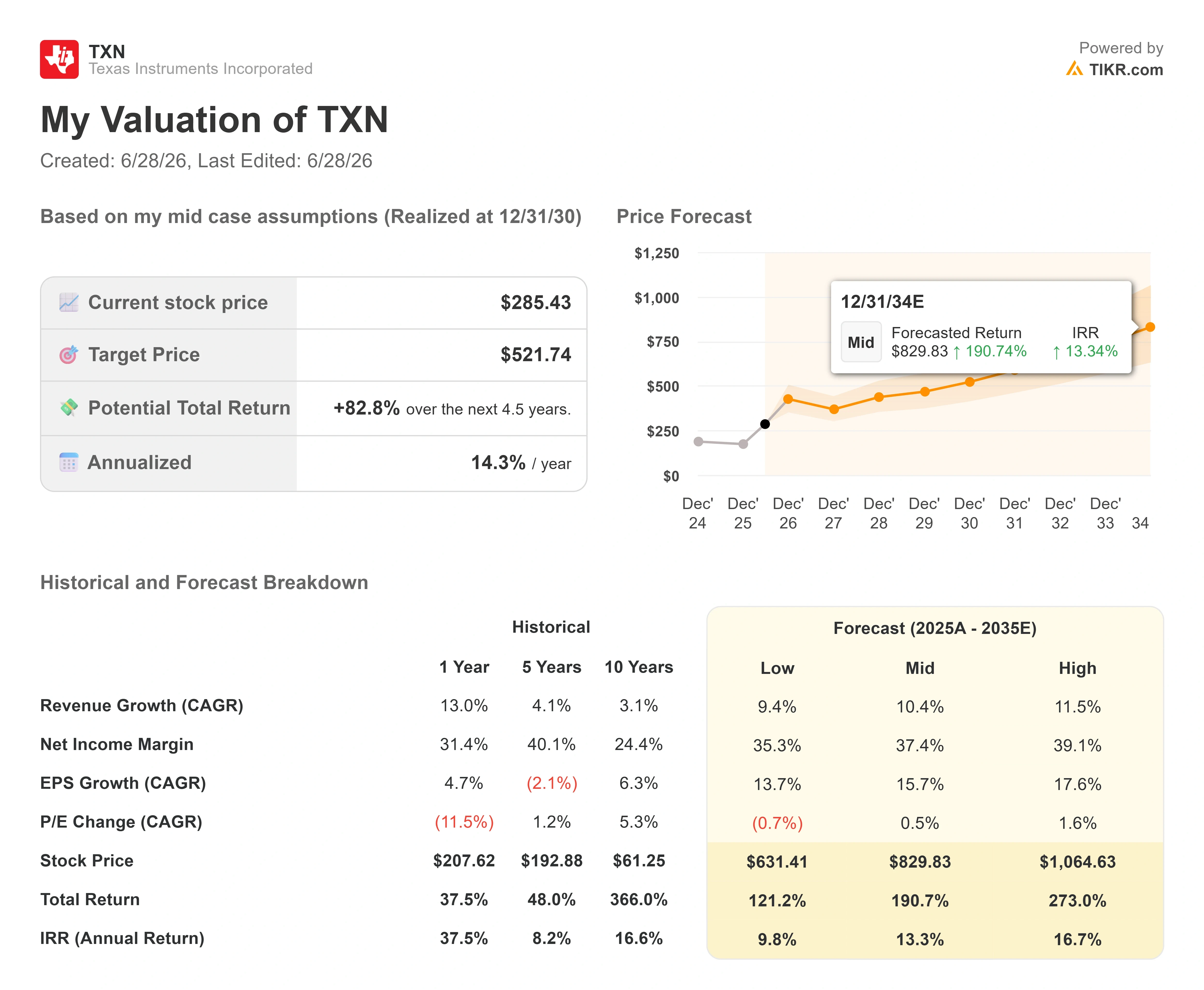

Dati chiave sul titolo Texas Instruments

- Prezzo attuale: 285,43 $

- Prezzo obiettivo (medio): ~520 $

- Prezzo obiettivo di mercato: ~295 $

- Rendimento totale potenziale: ~80%

- Tasso di rendimento interno (IRR) annualizzato: ~14% all’anno

- Reazione agli utili: 19,43% (22 aprile 2026)

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

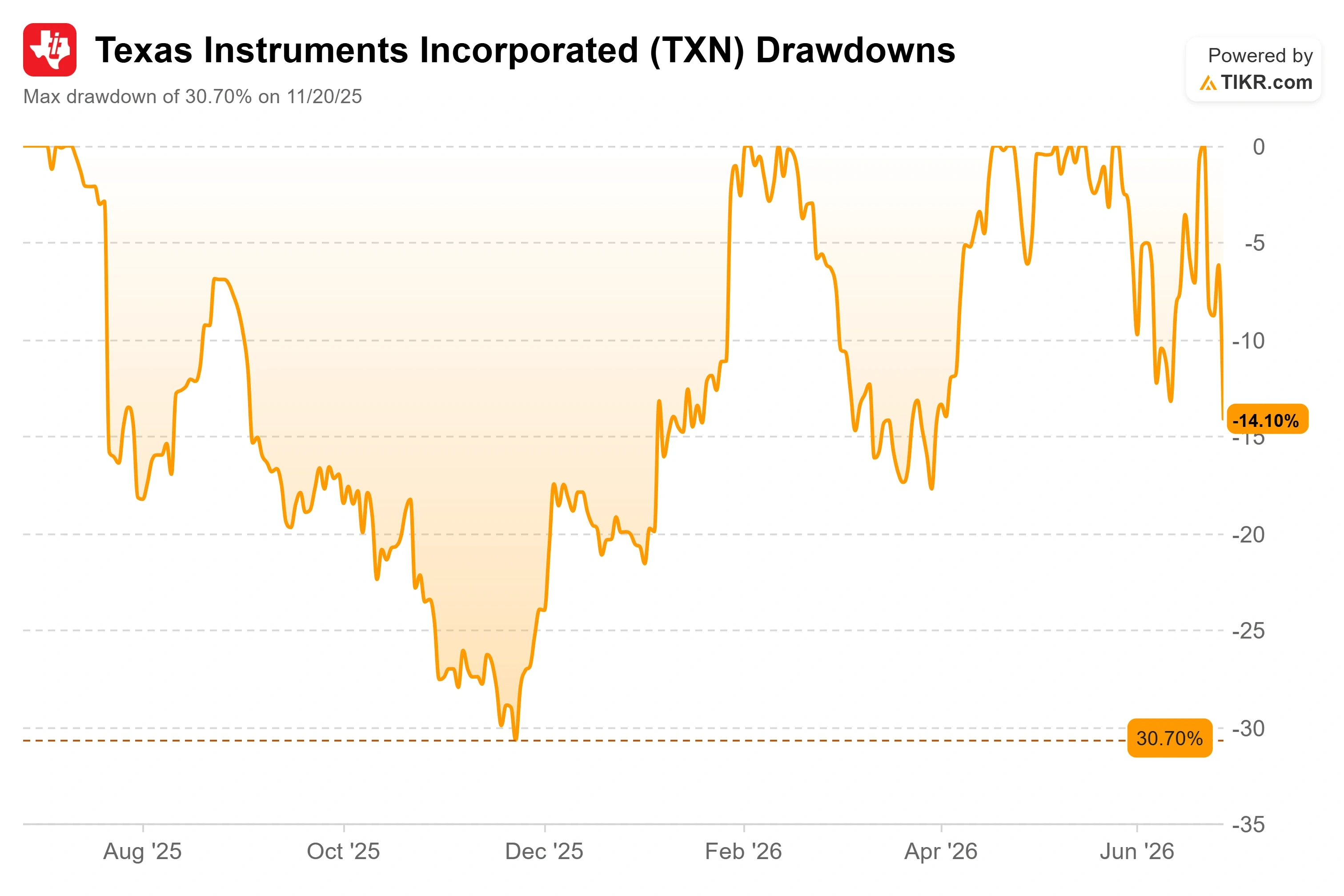

Texas Instruments (TXN) è appena stata penalizzata per qualcosa che non ha fatto. Il titolo ha chiuso a 285,43 dollari il 26 giugno 2026 e ora si attesta al 14,55% al di sotto del suo massimo delle 52 settimane di 334,03 dollari. Non è cambiato nulla a livello aziendale. Il danno è derivato da una svendita globale di chip iniziata dai titoli asiatici del settore delle memorie e che ha travolto tutti i semiconduttori quotati in borsa.

Quel divario è al centro del dibattito. Il titolo Texas Instruments nel 2026 ha rappresentato una storia di rimonta, con un rialzo di circa il 75% rispetto all’anno precedente al calo, dopo un 2025 trascorso in costante ribasso. I rialzisti vedono un franchise di qualità nel settore analogico in saldo. I ribassisti vedono un titolo che, anche dopo essere sceso del 15%, viene ancora scambiato al di sopra del livello che Wall Street ritiene adeguato. Il mercato non è ancora in grado di rispondere all’unica domanda che conta: giugno ha messo a nudo una vera e propria crepa, oppure ha offerto agli investitori pazienti uno sconto?

Ecco cosa ha effettivamente messo in luce la correzione e cosa dicono i fondamentali.

Perché il titolo è sceso e perché non ha nulla a che vedere con Texas Instruments

Il fattore scatenante è stata la memoria, non l’analogico. Una svendita globale sincronizzata dei semiconduttori è iniziata durante la notte in Corea del Sud, dove i produttori di memorie hanno registrato un calo così netto da far scattare i circuit breaker, per poi diffondersi a Wall Street mentre gli investitori realizzavano profitti in tutto il settore dell’intelligenza artificiale. Texas Instruments produce chip di potenza e per la catena del segnale e non ha alcuna attività nel settore delle memorie. L’amministratore delegato Haviv Ilan lo ha detto chiaramente in una recente conferenza: «Non produciamo più memorie». Il titolo è stato comunque trascinato al ribasso perché era salito troppo in alto e troppo in fretta, e un titolo che è quasi raddoppiato ha il margine maggiore per cedere terreno.

Il danno è stato grave. Il titolo ha perso l’8,40% il 23 giugno, chiudendo a 304,36 dollari, per poi continuare a scendere fino a chiudere a 285,43 dollari il 26 giugno. Rispetto al massimo di 334,03 dollari, si tratta di un calo del 14,55%, il ribasso più netto registrato dal titolo nel corso del 2026.

Il calo è avvenuto anche a seguito di un’ondata di pareri rialzisti da parte degli analisti. Il 15 giugno, l’analista di Citi Christopher Danely ha alzato il suo obiettivo da 280 a 345 dollari e ha ribadito che TXN è una delle migliori scelte nel settore dei semiconduttori, citando i recenti aumenti dei prezzi dei prodotti e la quota crescente di TI nel mercato dell’alimentazione per i data center, secondo quanto riportato nella conference call di Citi. Le azioni sono salite di quasi il 7% nelle sessioni successive, per poi perdere tutto e anche di più durante la fase di vendita massiccia.

Consulta le stime storiche e previsionali sul titolo Texas Instruments (è gratis!) >>>

Lo scenario ribassista che la correzione ha riportato in primo piano

Un calo guidato dal settore non costituisce una tesi, quindi la domanda più importante è: cosa sostengono effettivamente i ribassisti ora che il titolo è più conveniente? Tre preoccupazioni hanno guidato il dibattito.

La prima è che la crescita dei data center fosse artificiale. Nel primo trimestre, i ricavi di TI legati ai data center sono cresciuti di circa il 90% su base annua, e gli scettici sostengono che una parte di tale crescita fosse dovuta a una domanda anticipata, ovvero ordini che sono arrivati a TI solo perché i produttori rivali di chip analogici hanno incontrato colli di bottiglia nelle fonderie. Se i concorrenti supereranno i propri limiti di capacità nella seconda metà del 2026, il timore è che TI restituisca parte di quelle quote di mercato acquisite temporaneamente.

La seconda è la pressione sui margini derivante dall’investimento negli stabilimenti. TI sta completando un ampliamento della capacità produttiva durato sei anni che Ilan ha stimato in «oltre 20 miliardi di dollari», e tale spesa si riflette come ammortamento. Le stime di TIKR indicano che gli ammortamenti passeranno da circa 1,9 miliardi di dollari nel 2025 a circa 2,3 miliardi nel 2026, un aumento di quasi 370 milioni di dollari che graverà sui margini lordi qualora la crescita dei ricavi dovesse rallentare. Se a ciò si aggiunge un pagamento di dividendi che assorbe la maggior parte degli utili correnti – con un rapporto di distribuzione del 94,1% secondo TIKR – i ribassisti sostengono che vi sia poco margine di manovra qualora il ciclo dovesse arrestarsi.

Il terzo fattore è la vendita di azioni da parte di insider in vista di un cambio al vertice. Il 2 giugno, TI ha nominato Julie Knecht come prossimo CFO, con effetto dal 1° agosto 2026, in sostituzione di Rafael Lizardi, che va in pensione dopo 25 anni. I documenti del modulo 4 depositati presso la SEC mostrano che Lizardi ha esercitato le opzioni su azioni e ha venduto le azioni acquisite nei mesi precedenti alla transizione, a prezzi compresi tra circa 307 e 309 dollari. Si tratta di un modello di esercizio e vendita di routine piuttosto che di una vera e propria svendita, e in seguito egli deteneva ancora più di 119.000 azioni direttamente e indirettamente, ma ciò ha contribuito ad accrescere il malumore mentre il titolo era già in calo.

Cosa ha dichiarato il management prima della svendita, con le sue stesse parole

È qui che la tempistica gioca a favore dei rialzisti. Quattro settimane prima del crollo, l’amministratore delegato Haviv Ilan ha affrontato direttamente i due principali punti di preoccupazione dei ribassisti alla Bernstein Strategic Decisions Conference del 28 maggio 2026, e le sue risposte sono più specifiche di qualsiasi cosa sia emersa dalla copertura mediatica successiva alla svendita.

Riguardo alla preoccupazione sulla «domanda indotta», Ilan non si è basato sulla narrativa dell’intelligenza artificiale. Ha indicato la ripresa del settore industriale, storicamente il mercato più grande di TI, come il vero motore. Il settore industriale ha registrato un calo di quasi il 50% rispetto al picco raggiunto durante la fase di recessione ed è cresciuto di quasi il 35% su base annua nel primo trimestre; tuttavia, Ilan ha osservato che si attesta ancora «al 15% al di sotto del picco», il che significa che la ripresa ha ancora margini di crescita piuttosto che trovarsi in una fase avanzata del ciclo. Ha inoltre segnalato il ritorno degli ordini relativi all’automazione industriale e alla robotica che i clienti avevano rinviato a causa delle preoccupazioni sui dazi, definendolo «il mio motivo di maggiore entusiasmo».

Per quanto riguarda la durata dei data center, Ilan ha valutato l’opportunità senza esagerarne l’importanza. Ha stimato il mercato potenziale di TI per i data center a circa 7,5 miliardi di dollari lo scorso anno, in crescita di circa il 65%, con TI che ne ha conquistato circa 1,5 miliardi, pari a una quota del 20%. Ha poi descritto la performance superiore di TI: «Avevo previsto una crescita del TAM di circa il 65%. Finora, nel primo trimestre, siamo cresciuti del 90%». Quel divario tra la crescita del mercato e quella di TI rappresenta il guadagno di quota di mercato per cui i rialzisti stanno pagando, e Ilan ha quantificato l’opportunità legata ai contenuti «in decine di migliaia di dollari per rack». È un dato rilevante perché ridefinisce il data center da un picco fragile a una storia strutturale di contenuti che abbraccia alimentazione, catena di segnale e raffreddamento.

Riguardo alla scommessa sugli impianti di produzione che preoccupa i ribassisti, Ilan è stato schietto sui benefici: «Il flusso di cassa libero dovrebbe crescere man mano che il CapEx diminuisce e la domanda aumenta». Questo riassume l’intero caso di investimento in una sola frase, e il modello è il banco di prova.

Scopri come si comporta Texas Instruments rispetto ai suoi concorrenti in TIKR (È gratis!) >>>

Dove si colloca il premio rispetto ai concorrenti

La valutazione è il punto cruciale. Anche dopo un calo del 15%, TXN viene scambiato a un EV/EBITDA NTM (valore aziendale rispetto agli utili core dei prossimi dodici mesi) di 23,21x. Tra le grandi società concorrenti nel settore dei semiconduttori, si colloca al di sotto di Advanced Micro Devices (51,36x) e Marvell (46,69x), ma ben al di sopra di Broadcom (18,68x) e Taiwan Semiconductor (14,24x). Per quanto riguarda il P/E forward, il valore di TXN pari a 34,58x è superiore a quello di Broadcom (23,18x) e di Qualcomm (19,27x).

Questo premio è giustificato? È sostenibile solo se si registrano guadagni nel settore dei data center e se la ripresa industriale si mantiene. TI ottiene un multiplo più elevato rispetto a Broadcom o TSMC grazie al suo profilo di margine e al suo modello di rendimento del flusso di cassa libero al 100%, ma per un’azienda il cui CAGR (tasso di crescita annuale composto) dei ricavi su 10 anni è appena del 3,1%, il mercato sta pagando per un’accelerazione che è emersa solo di recente nei dati. Se uno dei due motori dovesse rallentare, un titolo che viene scambiato al di sopra dell’obiettivo medio di Wall Street ha il margine di ribasso maggiore, ed è esattamente ciò che June aveva previsto.

Analisi del modello avanzato di TIKR

- Prezzo attuale: 285,43 $

- Prezzo obiettivo (medio): ~520 $

- Rendimento totale potenziale: ~80%

- TIR annualizzato: ~14% / anno

Questa analisi utilizza lo scenario intermedio (mid-case) per TIKR, realizzato alla fine del 2030. L’obiettivo dello scenario intermedio è di circa 520 $, il che implica un potenziale rendimento totale di circa l’80% in circa 4,5 anni, ovvero circa il 14% su base annualizzata. Si tratta di un valore ben al di sopra dell’obiettivo medio di Wall Street, pari a circa 295 dollari, che si colloca appena al di sopra del livello attuale del titolo; ciò significa che il consenso prevede un margine di rialzo limitato da qui in avanti, mentre il modello individua un ampio divario.

Due fattori trainanti sostengono il modello. Il primo è la crescita dei data center, dove TI sta registrando un’espansione ben superiore a quella del mercato, che si attesta intorno al 65%. Il secondo è la ripresa del settore industriale, ancora circa il 15% al di sotto del picco precedente e solo a uno o due trimestri dall’inizio della ripresa. Il fattore trainante dei margini è l’utilizzo degli impianti: poiché la produzione interna di wafer da 300 mm assorbe i costi fissi, il modello ipotizza che i margini di utile netto si espandano verso circa il 37% nello scenario intermedio, rispetto al 31% circa registrato di recente. Il rischio principale è la questione della sostenibilità della domanda, ovvero che l’anticipo della domanda nel settore dei data center si affievolisca e che il settore industriale subisca una battuta d’arresto prima che l’utilizzo degli impianti riesca a tenere il passo con la spesa.

Il lato positivo: se entrambi i mercati finali reggono e il flusso di cassa libero inverte la tendenza come indicato dal management, lo scenario medio intorno ai 520 dollari è raggiungibile, e il prezzo attuale appare scontato.

Il lato negativo: se la ripresa si rivelasse superficiale, l’ammortamento e un elevato payout lascerebbero poco margine di sicurezza, e un titolo al di sopra dell’obiettivo di Wall Street subirebbe un’ulteriore correzione.

Conclusione

La tesi subirà la sua prima prova del fuoco il 22 luglio 2026, quando Texas Instruments pubblicherà i risultati del secondo trimestre. Tenete d’occhio soprattutto la crescita dei data center. Mantenersi vicino al ritmo di crescita su base annua di circa il 90% registrato nel primo trimestre conferma la dinamica di guadagno di quote di mercato e indica che giugno è stato un’occasione da cogliere. Un rallentamento verso il tasso del 65% previsto dal mercato rappresenta la prima vera crepa e, dopo la corsa di quest’anno, è in quel momento che un titolo che viene scambiato al di sopra dell’obiettivo di Wall Street ha più da perdere.

Tenete d’occhio anche il settore industriale: un secondo trimestre consecutivo di crescita sequenziale diffusa trasforma una ripresa sperata in una confermata. La buona notizia è che entrambi sembrano reggere. La cattiva notizia è che uno dei due potrebbe vacillare. A giugno il mercato ha venduto il titolo sulla scia della paura. I dati di fine luglio diranno se quella paura era fondata.

Dovresti investire in Texas Instruments?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca Texas Instruments e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target sono in rialzo o in ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Texas Instruments insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Texas Instruments su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di titoli azionari. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!