Dati chiave sul titolo Marvell

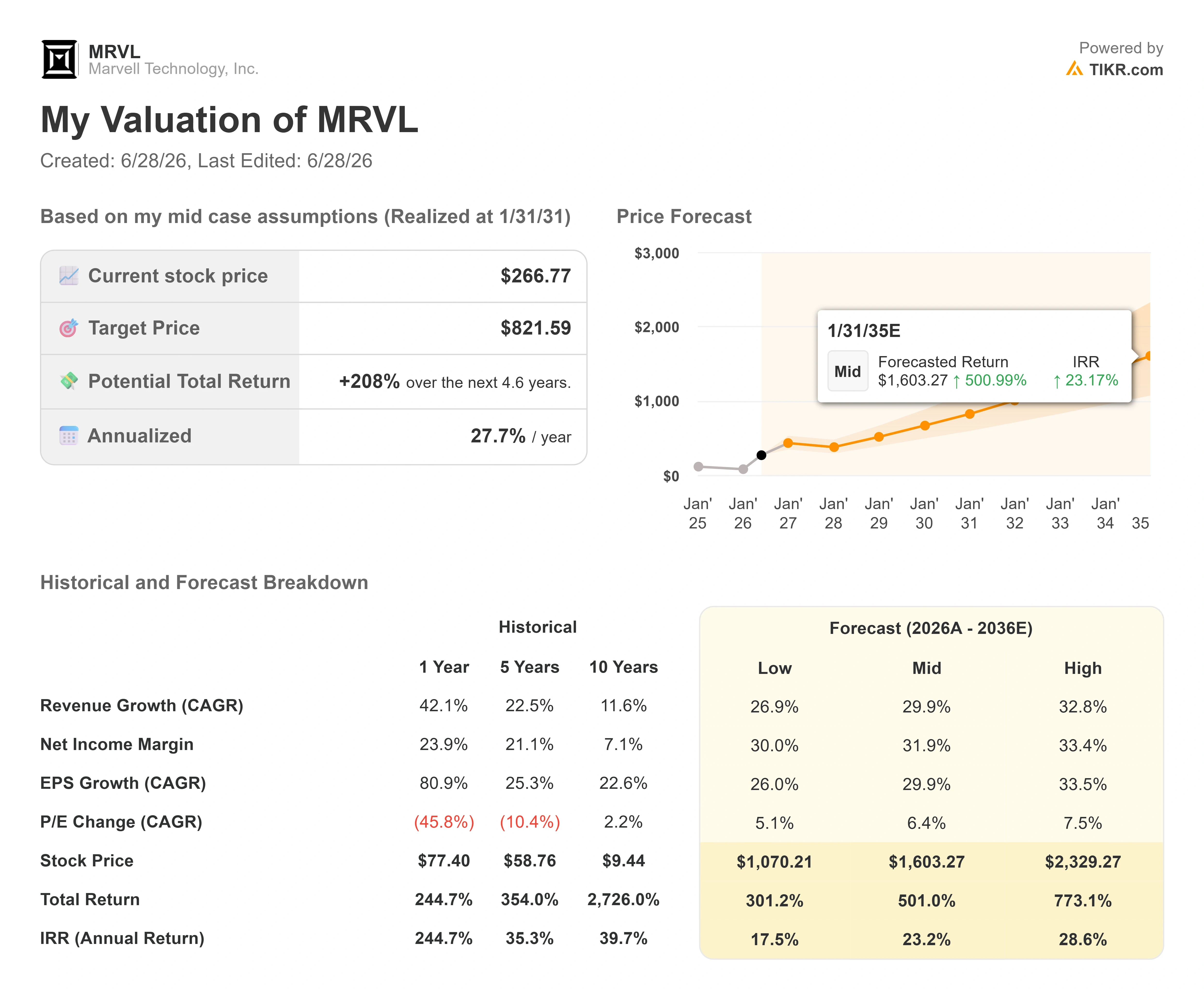

- Prezzo attuale: 266,77 $

- Prezzo obiettivo (medio): ~820 $

- Prezzo obiettivo di mercato: ~ 245 $

- Rendimento totale potenziale: ~208%

- Tasso di rendimento interno (IRR) annualizzato: ~28% / anno

- Reazione agli utili: +3,09% (27 maggio 2026)

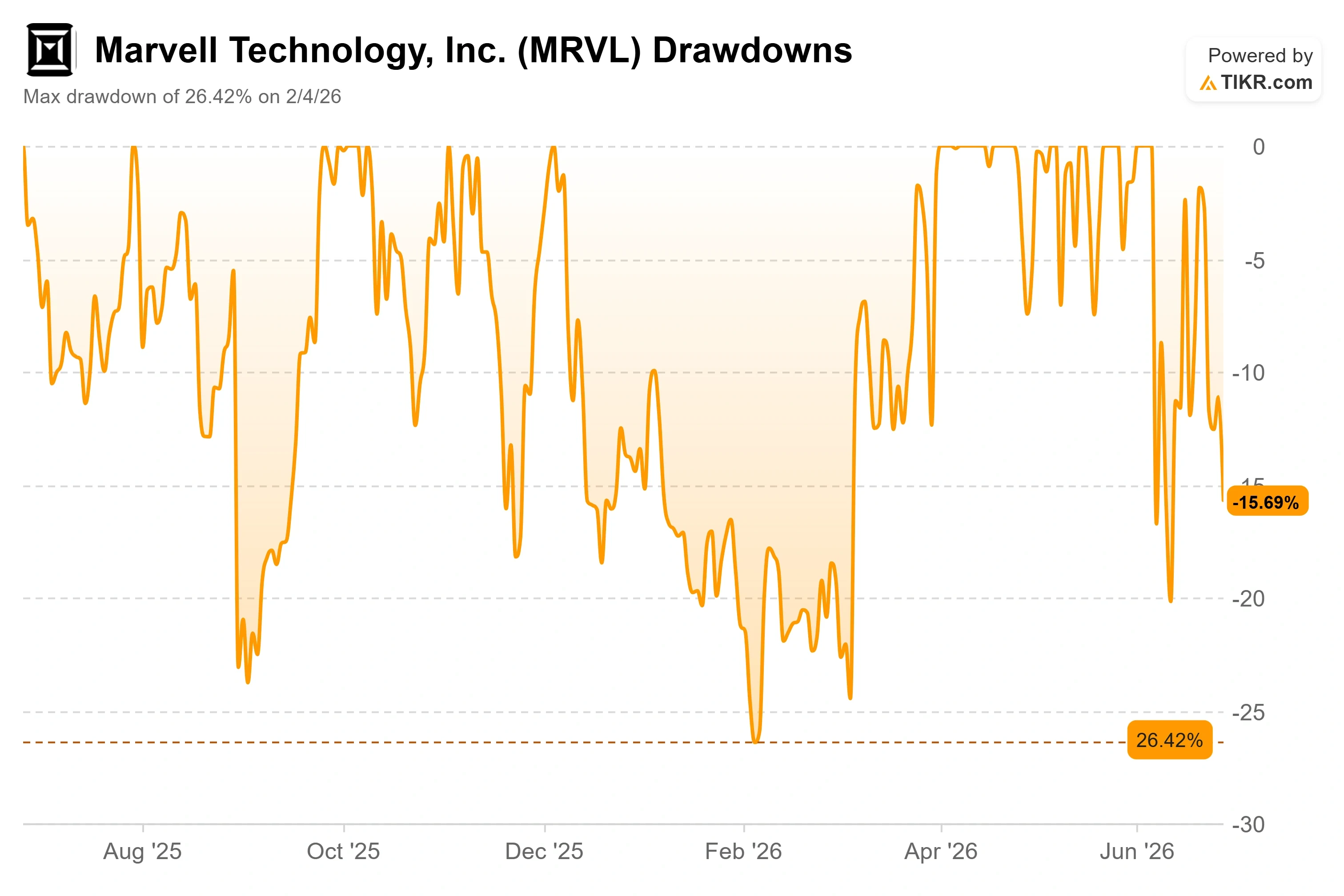

- Drawdown massimo: 26,42% (4 febbraio 2026)

Ora disponibile: Scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Marvell Technology (MRVL) ha appena vissuto una settimana negativa davvero insolita: quella che arriva subito dopo un momento di gloria. Il titolo è entrato nell’S&P 500 prima dell’apertura di lunedì 22 giugno, il riconoscimento ufficiale che un’azienda ha raggiunto le dimensioni e l’importanza dei nomi più importanti del mercato. Venerdì ha chiuso a 266,77 dollari, in calo del 5,15% rispetto alla giornata precedente e ben al di sotto del massimo di 329,88 dollari raggiunto nelle ultime cinquantadue settimane. L’indice ha accolto il suo nuovo produttore di chip per l’intelligenza artificiale. Il produttore di chip ha subito un’ondata di vendite.

Questo contraccolpo rappresenta l’intero dibattito sul titolo Marvell nel 2026. Da una parte c’è chi vede un’azienda che supera le previsioni dei propri analisti, con un modello che indica prezzi ben più elevati. L’altro vede un’azienda da circa 233 miliardi di dollari valutata in base a un futuro che deve realizzarsi esattamente nei tempi previsti, con un prezzo di mercato superiore all’obiettivo medio attuale di Wall Street. La domanda a cui il mercato non sa ancora rispondere è se una dinamica in accelerazione possa sostenere un titolo con una valutazione così elevata una volta esauriti i catalizzatori più immediati.

Cosa ha effettivamente fatto crollare il titolo

Il fattore scatenante immediato non è stato un taglio delle previsioni né la perdita di un cliente. È stata una comunicazione. Il direttore finanziario uscente, Willem Meintjes, ha presentato un Modulo 144 in cui rivelava l’intenzione di vendere 211.329 azioni, per un valore di circa 65 milioni di dollari al prezzo del titolo di metà giugno. Un modulo 144 è solo una notifica di intenzione di vendita, non un’operazione conclusa, ma gli operatori raramente tengono conto di questa distinzione. Le vendite massicce da parte di insider in prossimità di un massimo, specialmente da parte del direttore finanziario, vengono interpretate come un segnale sulla valutazione, e le vendite hanno innescato una reazione a catena in un contesto di ampio calo del settore dei chip.

Il contesto attenua il panico. Meintjes va in pensione dopo 10 anni, non sta abbandonando la nave. L’11 giugno, Marvell ha nominato Dan Durn, ex Adobe, come direttore finanziario con effetto dal 15 giugno, mentre Meintjes rimarrà in carica come consulente fino ad aprile 2027. Durn ha trascorso gran parte della sua carriera come dirigente finanziario nel settore dei semiconduttori, ricoprendo in precedenza ruoli di direttore finanziario presso GlobalFoundries, NXP e Applied Materials; parallelamente alla notizia, la società ha ribadito le proprie previsioni per il secondo trimestre.

Consulta le stime storiche e previsionali sul titolo Marvell (è gratis!) >>>

I fondamentali vanno nella direzione opposta

Al di là del clamore, l’attività sta accelerando, non rallentando. Marvell ha registrato ricavi record nel primo trimestre dell’anno fiscale 2027 pari a 2,42 miliardi di dollari, in crescita del 28% su base annua, e ha previsto ricavi per il secondo trimestre intorno ai 2,7 miliardi di dollari, il che implica una crescita di circa il 35%. Il suo anno fiscale termina a gennaio, quindi questo è il ritmo dell’anno in corso. Il flusso di cassa operativo ha raggiunto il record di 638,8 milioni di dollari. La reazione del titolo a quei dati del 27 maggio è stata di un modesto +3,09%, il che la dice lunga su quanto le buone notizie fossero già scontate nel prezzo.

La strategia aziendale si basa sulla diversificazione, e il management ha dedicato la sua più recente apparizione pubblica proprio a sostenere questa tesi. Alla Bank of America Global Technology Conference del 3 giugno, l’amministratore delegato Matt Murphy ha respinto l’idea che Marvell sia un’azienda basata su un unico prodotto. «Non siamo un’azienda con un unico asso nella manica», ha affermato, indicando tre settori distinti da un miliardo di dollari ciascuno: analogico a banda larga, cloud switching e interconnessione dei data center (DCI, i collegamenti ottici che trasportano i carichi di lavoro dell’intelligenza artificiale tra i data center), ciascuno dei quali è destinato a crescere già nel prossimo anno. Questa diversificazione è la risposta ai timori di concentrazione che continuano a circolare, dato che i maggiori clienti di Marvell rappresentano ancora la maggior parte dei ricavi.

Murphy è stato altrettanto diretto riguardo alle aspettative. Quando il CEO di Nvidia, Jensen Huang, ha definito Marvell «la prossima azienda da un trilione di dollari» sul palco del COMPUTEX, il commento ha contribuito a innescare un balzo del 24% in un solo giorno. La reazione di Murphy è stata più misurata: «Penso, ho detto, che abbiamo ancora un po’ di lavoro da fare.» Per un team dirigenziale che ha trascorso gli ultimi due anni a ridefinire le aspettative degli investitori dopo che il settore dei circuiti integrati personalizzati aveva superato le previsioni, tale moderazione è proprio il punto. La partnership con Nvidia è reale e strategica, costruita su anni di lavoro congiunto e, secondo quanto riportato dalla stampa, prevede un investimento di 2 miliardi di dollari da parte di Nvidia, oltre alla collaborazione sui circuiti integrati personalizzati e all’adozione di NVLink.

Dove risiede effettivamente la tensione sulla valutazione

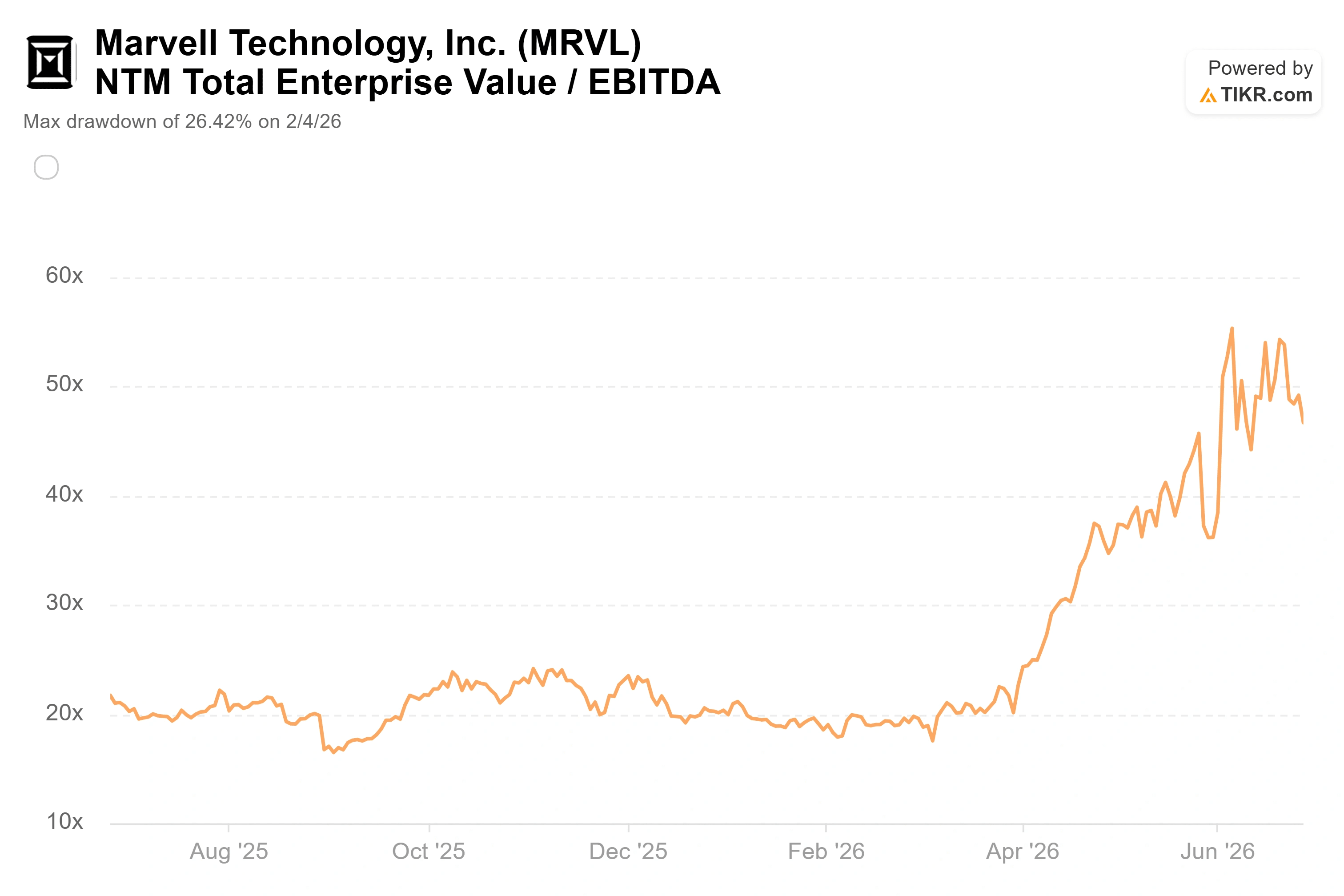

Marvell non è a buon mercato, e il confronto con i suoi concorrenti lo rende evidente. Il titolo viene scambiato a circa 47 volte l’EV/EBITDA dei prossimi dodici mesi, contro una mediana del gruppo di riferimento vicina a 22 volte per il gruppo di semiconduttori monitorato da TIKR. Broadcom, il comparabile più vicino nel settore dei circuiti integrati personalizzati per l’IA, si attesta a circa 19x sulla stessa metrica, mentre Nvidia è intorno a 15x. In termini di rapporto prezzo/utili attesi, il valore di Marvell, pari a circa 59x, sovrasta di gran lunga il 23x di Broadcom e il 19x di Nvidia. A prescindere dal gruppo di riferimento considerato, gli investitori stanno pagando un forte premio proprio per Marvell.

Il premio non è indifendibile. Il tasso di crescita composto annuo (CAGR) dei ricavi a due anni di Marvell, pari a circa il 43%, è nettamente superiore a quello dei nomi più grandi e maturi con cui viene confrontata, e un’azienda che cresce a quel ritmo con margini in espansione può giustificare un multiplo che il resto del gruppo non è in grado di sostenere. Il problema è che un multiplo EV/EBITDA di 47x non lascia margine di errore. Qualsiasi intoppo nell’implementazione dei prodotti personalizzati, qualsiasi segnale che un grande cliente cloud stia riportando gli ordini in-house, e un titolo con un prezzo così alto subirà rapidamente una correzione nella direzione opposta. KeyBanc ha colto la versione più sostenibile dello scenario rialzista quando, il 18 giugno, ha alzato il proprio obiettivo a 385 dollari – il massimo previsto dal mercato – sostenendo che il settore delle reti ottiche di Marvell, e non i suoi chip personalizzati di punta, rappresenta il motore di crescita più stabile. Questa distinzione è importante perché la connettività è un mercato che Marvell contribuisce a creare, mentre i chip personalizzati dipendono da una manciata di programmi dei clienti che l’azienda non può controllare appieno.

Scopri come si comporta Marvell rispetto ai suoi concorrenti in TIKR (è gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 266,77 dollari

- Prezzo obiettivo (medio): ~820 $

- Rendimento totale potenziale: ~208%

- TIR annualizzato: ~28% / anno

Utilizzando lo scenario intermedio, il modello di valutazione TIKR indica un obiettivo di circa 820 $, da raggiungere entro l’anno fiscale 2031 (gennaio 2031), il che implica un rendimento totale di circa il 208% e un IRR annualizzato di circa il 28% all’anno. I due fattori trainanti del CAGR dei ricavi sono l’espansione dei chip personalizzati verso l’obiettivo aziendale di diversi miliardi di dollari fissato per il 2028 e il settore delle interconnessioni ottiche, che sta cavalcando la transizione verso l’espansione orizzontale e verticale dell’intelligenza artificiale. Il fattore trainante dei margini è la leva operativa, poiché la quota dei data center sale verso il 75% dei ricavi e oltre, portando il margine di utile netto a circa il 32% nello scenario intermedio. Il rischio principale è la concentrazione della clientela: un calo o un ricorso all’in-sourcing da parte di un grande hyperscaler inciderebbe contemporaneamente sui ricavi e sul multiplo.

Lo scenario rialzista è chiaro: se la crescita dei data center si mantiene vicina al ritmo del 55% segnalato dal management per il prossimo anno e il business su misura più che raddoppia come previsto, il CAGR dei ricavi futuri del modello, pari a circa il 30%, è raggiungibile e il premio è giustificato.

Lo scenario ribassista è altrettanto chiaro: un’esitazione nell’espansione del business su misura a un EV/EBITDA di 47x espone il titolo a una brusca correzione di prezzo, la stessa fragilità che la dichiarazione del CFO ha rivelato in una singola seduta.

Conclusione

Il rialzo dell’indice di giugno e la correzione di fine settimana sono entrambi rumori di fondo. Il dato che conta è il tasso di crescita del settore dei data center nei risultati finanziari del secondo trimestre dell’anno fiscale 2027, attesi intorno al 27 agosto 2026. Il management ha indicato un tasso verso il 55% e ha ribadito l’obiettivo di fatturato di circa 16,5 miliardi di dollari per l’anno fiscale 2028. Un dato che confermi tale ritmo, con l’obiettivo intatto, giustificherebbe il premio e probabilmente spingerebbe la media di Wall Street, attualmente in ritardo, verso i livelli a cui il titolo è già scambiato. Qualsiasi segnale che lasci intendere un rallentamento della crescita nel settore dei data center avvalora la tesi dei ribassisti e lascia il titolo, con un rapporto prezzo/EBITDA di 47x, gravemente esposto. Tenete d’occhio i dati sui data center di agosto, non i titoli dei comunicati del CFO che guardano al passato.

Dovreste investire in Marvell?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca Marvell e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Marvell insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Marvell su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!