Dati chiave sul titolo PANW

- Andamento della settimana scorsa: 6,22%

- Intervallo delle 52 settimane: da 139 a 302 dollari

- Prezzo obiettivo secondo il modello di valutazione: 360 $

- Potenziale di rialzo implicito: +23% nei prossimi 2,1 anni

Valuta i tuoi titoli preferiti come PANW con le previsioni degli analisti a 5 anni utilizzando il nuovo modello di valutazione di TIKR >>>

Palo Alto registra un terzo trimestre eccezionale e alza l’asticella per l’intero anno

Palo Alto Networks (PANW) ha registrato questo mese una delle reazioni più positive ai risultati finanziari nel settore della sicurezza informatica. La società ha riportato un fatturato nel terzo trimestre fiscale pari a 3,0 miliardi di dollari, in crescita del 31% su base annua, e ha rivisto al rialzo le previsioni per l’intero anno. Il management ha indicato la domanda generata dall’intelligenza artificiale per la propria piattaforma di sicurezza informatica come il principale motore di crescita.

Il dato relativo al fatturato va contestualizzato. Dei 3,0 miliardi di dollari di fatturato del terzo trimestre, 388 milioni di dollari provengono dalle acquisizioni di CyberArk e Chronosphere. Ciò significa che la crescita organica è stata inferiore a quanto suggerisce il dato complessivo del 31%. Ciononostante, il risultato ha effettivamente superato le stime di consenso pari a 2,94 miliardi di dollari, e lo slancio della piattaforma su Cortex, Prisma e Strata è stato generalizzato.

Il CEO Nikesh Arora ha dichiarato: «Il terzo trimestre è stato un trimestre eccezionale per Palo Alto Networks, con una crescita organica degli ordini in accelerazione, poiché i clienti si rivolgono a noi per proteggere le loro implementazioni di IA su larga scala». Il direttore finanziario Dipak Golechha ha aggiunto che la società sta «procedendo in anticipo rispetto ai piani di integrazione delle operazioni di fusione e acquisizione» ed è «sulla buona strada per raggiungere un margine di flusso di cassa libero rettificato del 40% nell’anno fiscale 28». Le previsioni sui ricavi per l’intero anno sono state riviste al rialzo a 11,415–11,425 miliardi di dollari, mentre per il quarto trimestre sono attesi ricavi compresi tra 3,345 e 3,355 miliardi di dollari, con un aumento del 32% su base annua.

Le partnership stanno rafforzando questo slancio. Il 9 giugno, Palo Alto e Deutsche Telekom hanno lanciato Sovereign Cortex, una soluzione di sicurezza basata sull’intelligenza artificiale destinata ai settori europei regolamentati. Il 24 giugno, Palo Alto ha ampliato il Project Lightwell con IBM e Red Hat, aggiungendo funzionalità di sicurezza basate sull’intelligenza artificiale agentica. Se il titolo PANW si manterrà vicino ai 293 dollari, il prossimo banco di prova saranno i risultati del quarto trimestre fiscale ad agosto.

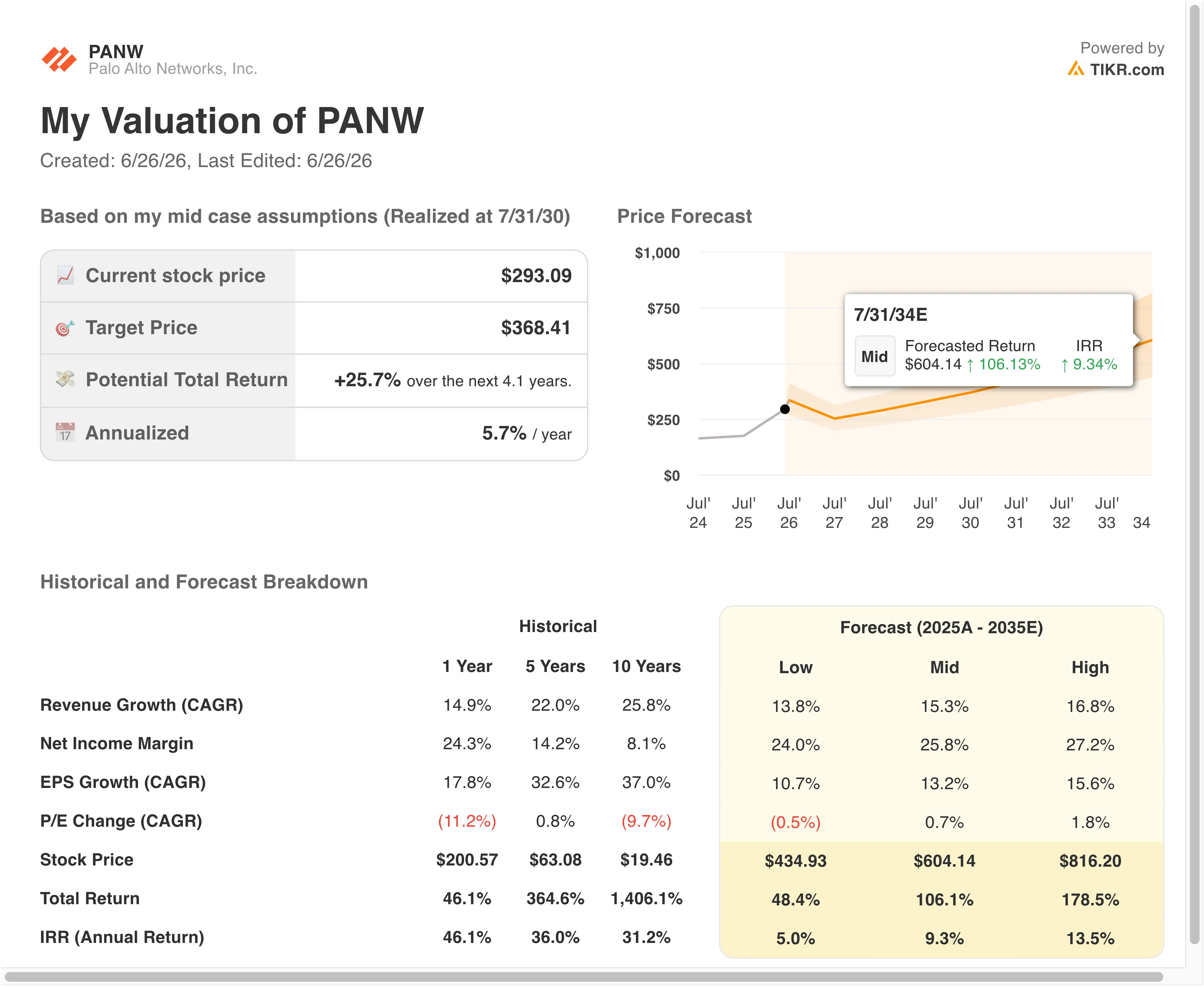

Il titolo Palo Alto Networks è sottovalutato a 293 dollari?

In base alle ipotesi del modello di valutazione realizzate fino al 31/07/28, il titolo viene valutato utilizzando:

- Crescita dei ricavi (CAGR): 19 ,3%

- Margini operativi: 30 ,0%

- Multiplo P/E di uscita: 65 ,0x

Sulla base di questi dati, il modello stima un prezzo obiettivo di 360 dollari, il che implica un potenziale di rialzo totale del 23% e un rendimento annualizzato del 10,4% nei prossimi 2,1 anni.

Un rendimento annualizzato del 10,4% da parte di un leader nel settore delle piattaforme di sicurezza informatica non è spettacolare, ma non è nemmeno trascurabile. Una crescita del fatturato del 19,3% all’anno rappresenta un rallentamento rispetto al tasso registrato nel terzo trimestre. Tuttavia, riflette anche una base di fatturato molto più ampia. Palo Alto sta già generando 3 miliardi di dollari a trimestre, quindi mantenere una crescita nella fascia alta della decina su questa scala è un risultato davvero notevole.

Un grafico dei ricavi e delle stime previsionali è l’elemento visivo ideale per inquadrare questa sezione. Mostra chiaramente la traiettoria: la crescita dei ricavi ha toccato il minimo quando la “piattaformizzazione” ha compresso i fatturati, per poi recuperare bruscamente con la maturazione dei contratti di consolidamento. Inserire questo grafico in questa sede permette ai lettori di capire se il risultato del terzo trimestre rappresenti una vera e propria svolta o un’anomalia limitata a un solo trimestre.

L’espansione dei margini operativi al 30% rispetto all’attuale margine EBIT degli ultimi dodici mesi, pari al 9,1%, sembra un divario notevole. Tuttavia, ciò riflette il fatto che i margini GAAP includono una significativa componente di compensi basati su azioni e ammortamenti legati alle acquisizioni. Su base rettificata, la redditività di Palo Alto è sostanzialmente più elevata e l’obiettivo del 30% previsto dal modello è in linea con la redditività operativa rettificata. Gli investitori dovrebbero tenere presente questa distinzione quando confrontano questi margini con quelli dei concorrenti.

Il P/E di uscita pari a 65x rappresenta l’ipotesi più realistica. Il P/E NTM di Palo Alto si attesta attualmente a circa 75x, quindi il modello ipotizza effettivamente una certa compressione del multiplo entro la metà del 2028. Ciò è ragionevole se la crescita dei ricavi subisce una modesta decelerazione e i tassi di interesse rimangono elevati.

Confronta l’andamento dei margini di Palo Alto con quelli di CrowdStrike e Zscaler su TIKR >>>

Come si posiziona Palo Alto Networks rispetto alle altre aziende del settore della sicurezza informatica

CrowdStrike (CRWD) rappresenta il termine di paragone più diretto in termini di ampiezza della piattaforma. CRWD ha registrato una crescita del fatturato del 26% nell’ultimo trimestre e ha generato un flusso di cassa libero record, ma il tasso di crescita del fatturato ha deluso gli investitori che si aspettavano un’accelerazione. La crescita del fatturato del 31% di Palo Alto, accompagnata da una revisione al rialzo delle previsioni per l’intero anno, la pone davanti a CrowdStrike in termini di slancio a breve termine. Il P/E NTM di CRWD, pari a circa 130x, rimane significativamente più alto rispetto a quello di PANW (75x), il che suggerisce che il mercato scontino un maggiore potenziale di rialzo per CrowdStrike, nonostante il divario nelle aspettative a breve termine.

Zscaler (ZS) è l’altro importante concorrente da tenere d’occhio. Zscaler ha recentemente avvertito che i ricavi trimestrali sarebbero stati inferiori alle stime a causa dell’intensificarsi della concorrenza. Questo mancato raggiungimento delle previsioni evidenzia il rischio di esecuzione in tutto il settore e rende le previsioni al rialzo di Palo Alto relativamente più solide. Zscaler è in diretta concorrenza nel settore della sicurezza di rete fornita via cloud, dove opera anche la piattaforma Prisma Access di Palo Alto, pertanto qualsiasi spostamento di quote di mercato tra le due società sarebbe significativo.

La differenziazione di Palo Alto risiede nell’ampiezza della piattaforma. Le sue famiglie di prodotti Cortex, Prisma e Strata affrontano contemporaneamente la sicurezza degli endpoint, del cloud e della rete. I concorrenti in genere partono da un singolo livello e si espandono da lì. È proprio questo approccio integrato ad aver guidato la strategia di piattaforma e sta ora traducendosi in un’accelerazione dei ricavi man mano che i contratti di consolidamento giungono a scadenza.

I margini rappresentano il fattore di differenziazione più evidente nel breve termine. I margini operativi rettificati di Palo Alto sono in crescita man mano che gli sconti legati alla piattaforma vengono eliminati e vengono sostituiti da contratti a prezzo pieno. Né CrowdStrike né Zscaler possono attualmente indicare con la stessa chiarezza un’analoga inflessione dei margini.

Cosa sta trainando PANW titolo in futuro?

I risultati del quarto trimestre fiscale, attesi intorno al 17 agosto, rappresentano il catalizzatore più importante nel breve termine. Gli investitori valuteranno se le previsioni riviste al rialzo per l’intero anno si riveleranno conservative. Qualsiasi revisione al rialzo delle previsioni per l’anno fiscale 2027 probabilmente prolungherebbe lo slancio del titolo e spingerebbe le azioni verso il massimo delle ultime 52 settimane a 303 dollari.

Il lancio di Sovereign Cortex con Deutsche Telekom si rivolge a un mercato specifico e in crescita. I settori europei regolamentati, tra cui quello bancario, assicurativo e le agenzie di difesa, non possono utilizzare infrastrutture di sicurezza cloud ospitate negli Stati Uniti a causa delle leggi sulla sovranità dei dati. Se Sovereign Cortex dovesse prendere piede, si aprirebbe un canale di ricavi che la maggior parte dei fornitori di sicurezza informatica operanti esclusivamente negli Stati Uniti non potrebbe replicare facilmente.

L’espansione del progetto Lightwell con IBM e Red Hat aggiunge funzionalità di sicurezza basate sull’IA agentica. Gli agenti di IA sono programmi software autonomi che eseguono attività in più fasi senza l’intervento umano. Essi creano nuove superfici di attacco che gli strumenti di sicurezza tradizionali non sono stati progettati per affrontare, e Palo Alto si sta posizionando come leader di categoria nella protezione di tali ambienti.

Il contesto generale della domanda è favorevole. Il rapporto annuale di Verizon sulle indagini relative alle violazioni dei dati (Data Breach Investigations Report) ha rilevato che lo sfruttamento delle vulnerabilità è diventato il principale punto di ingresso delle violazioni, rappresentando il 31% di tutti gli incidenti. Questo cambiamento gioca direttamente a favore delle capacità di rilevamento delle minacce basate sull’IA di Palo Alto e costituisce il vento favorevole della domanda che il management ha indicato come giustificazione per l’intero ciclo di investimenti nella piattaforma.

Calcola istantaneamente il valore equo di un’azienda (gratis con TIKR) >>>

Conviene investire in Palo Alto Networks?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca PANW e vedrai i dati finanziari storici di diversi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire PANW insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza il titolo PANW su TIKRGratis→

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari così potrai seguire gli investitori più accorti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!