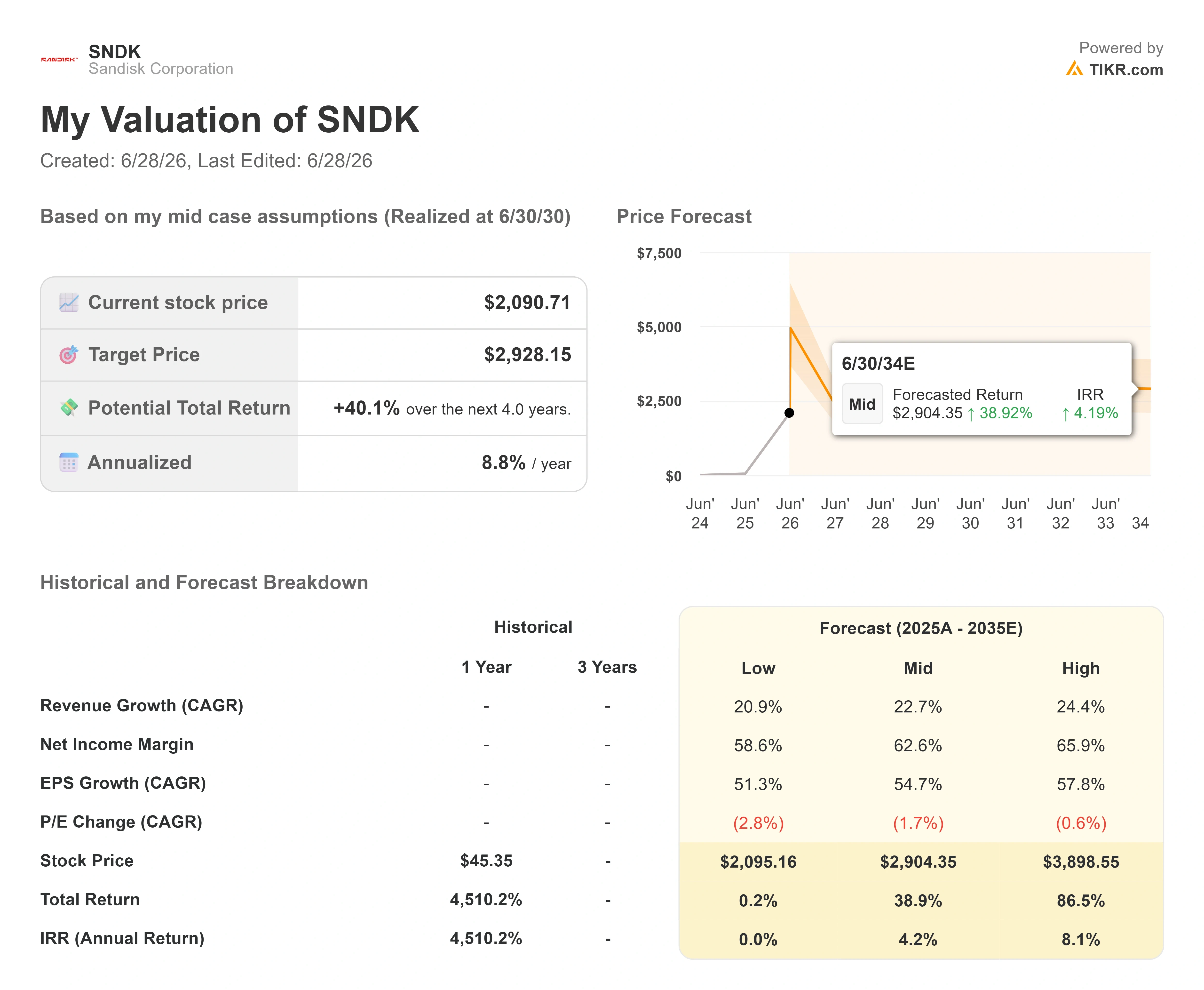

Dati chiave sul titolo SanDisk

- Prezzo attuale: 2.090,71 $

- Prezzo obiettivo (medio): ~2.930 $

- Prezzo obiettivo di mercato: ~1.850 $

- Rendimento totale potenziale: ~40%

- Tasso di rendimentointerno (IRR) annualizzato: ~9% all’anno

- Reazione agli utili: 8,25% (30 aprile 2026)

- Drawdown massimo: 31,34% (3 dicembre 2025)

Ora disponibile: Scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Sandisk (SNDK) ha appena dato agli investitori un brutale promemoria di cosa possa fare un titolo del settore delle memorie quando va male. Il 26 giugno 2026 le azioni hanno chiuso a 2.090,71 dollari, in calo del 10,46% rispetto alla giornata precedente, con una perdita di 244,29 dollari che ha azzerato in poche ore i guadagni accumulati in settimane. Non è successo nulla all’interno dell’azienda. Le vendite sono state dettate dal sentiment, non da un singolo dato negativo proveniente da Milpitas.

Quel divario tra il titolo e la realtà aziendale è al centro del dibattito in questo momento. Si tratta di una società che è passata da circa 40 dollari a oltre 2.000 dollari in circa 16 mesi, il titolo con la migliore performance nell’S&P 500 nel 2026. I rialzisti vedono un produttore di memorie flash NAND – ovvero i chip che memorizzano i dati in telefoni, unità di archiviazione e server di intelligenza artificiale – al centro di un’espansione dell’intelligenza artificiale che è ben lungi dall’essere conclusa. I ribassisti vedono un’azienda notoriamente ciclica valutata come se il ciclo fosse stato abolito. Il mercato non è ancora in grado di rispondere all’unica domanda che conta: l’elevato prezzo delle memorie NAND rappresenta la nuova normalità o il picco di un altro boom?

Lo stesso management di Sandisk ha dedicato una recente conferenza proprio a cercare di rispondere a questa domanda.

Cosa ha detto il management agli investitori alla Mizuho

Alla Mizuho Technology Conference del 9 giugno 2026, l’amministratore delegato David Goeckeler ha sostenuto che questo ciclo è diverso, senza però eludere le difficoltà che il settore ha dovuto affrontare in passato. Alla domanda su come riesca a convincere gli investitori che «questa volta è diverso», quando il settore NAND è stato afflitto dalla ciclicità, Goeckeler non ha finto che lo scetticismo fosse ingiustificato. «Ci sono così tante cicatrici e così tanta storia alle spalle», ha detto. La sua risposta non era una promessa, ma un metodo: «Bisogna semplicemente continuare a mettere punti a tabellone». Quel tono è significativo perché indica che il management è consapevole che l’onere della prova spetta a loro, non a chi nutre dubbi.

Alla base di tale fiducia c’è un cambiamento nel modo in cui Sandisk vende i propri prodotti. Il direttore finanziario Luis Visoso ha descritto una nuova struttura contrattuale che fissa un limite minimo e uno massimo ai prezzi per alcuni accordi, in modo che nessuna delle due parti subisca perdite ingenti in caso di oscillazioni del mercato. «Anche ai prezzi più bassi, i margini ci soddisfano», ha detto Visoso, aggiungendo che tali margini rimangono in linea con le previsioni per il quarto trimestre. Goeckeler è stato chiaro su ciò che i contratti non sono: «Non stiamo barattando la durata in cambio del prezzo». Il punto di forza è la continuità dell’approvvigionamento, non uno sconto per l’impegno a lungo termine. Se ciò dovesse confermarsi, si affronterebbe proprio il fattore che da anni mantiene bassi i multipli delle azioni NAND: la volatilità.

Questo è il collegamento tra una dichiarazione rilasciata durante una conferenza e l’andamento del titolo. Sandisk ha riportato per il terzo trimestre fiscale del 2026 un fatturato di 5,95 miliardi di dollari, in crescita del 251% su base annua, con un margine lordo del 78,4% e un utile per azione rettificato di 23,41 dollari, tutti dati ben al di sopra delle stime. L’azienda ha siglato cinque accordi di fornitura pluriennali, ha annunciato un programma di riacquisto di azioni proprie da 6 miliardi di dollari e ha prorogato fino al 2034 la joint venture produttiva con Kioxia, il suo partner di produzione giapponese di lunga data. Il management ha inoltre confermato di aver raggiunto il proprio obiettivo di liquidità netta, e il bilancio mostra ora un indebitamento netto LTM pari a -3,53 miliardi di dollari. Si tratta di liquidità effettiva, non di una previsione.

Perché il titolo ha comunque subito un calo

Se l’attività è così solida, perché quel calo del 10% in un giorno? Perché la svendita non riguardava Sandisk. Il 23 giugno 2026, un crollo storico dei titoli sudcoreani del settore dei chip, con SK Hynix e Samsung entrambe in calo di oltre il 12% e l’indice KOSPI in ribasso di circa il 10%, ha trascinato al ribasso l’intero settore delle memorie. Sandisk, in quanto società specializzata esclusivamente in NAND senza attività nel settore delle DRAM o delle memorie ad alta larghezza di banda a fungere da cuscinetto, ha guidato il calo negli Stati Uniti. La flessione del 26 giugno ha aggiunto prese di profitto e una nuova preoccupazione: le notizie secondo cui OpenAI potrebbe rinviare la sua IPO al 2027 hanno raffreddato il sentiment in tutto il settore dell’intelligenza artificiale.

C’è anche una minaccia strutturale in calendario. SK Hynix, il secondo produttore mondiale di chip di memoria, ha presentato domanda per raccogliere fino a 29 miliardi di dollari attraverso la quotazione al Nasdaq di American Depositary Receipts (ADR), certificati che consentono alle azioni di una società straniera di essere negoziate su una borsa statunitense; l’inizio delle negoziazioni è previsto per il 10 luglio 2026, secondo il documento depositato dalla società presso la SEC e riportato dalla CNBC. Per Sandisk, tale quotazione rappresenta una sfida diretta al suo «premio di scarsità». Sandisk è stata infatti una delle poche vie dirette attraverso cui i fondi statunitensi potevano ottenere un’esposizione nel settore delle memorie per l’IA. SK Hynix, che detiene circa il 57% del mercato delle memorie ad alta larghezza di banda, offrirebbe a tali fondi un’alternativa più ampia e diversificata proprio a due passi.

Consulta le stime storiche e previsionali sul titolo SanDisk (è gratis!) >>>

La valutazione su cui nessuno riesce a mettersi d’accordo

Ecco cosa complica la valutazione della bolla. Dopo il calo, SanDisk viene scambiata a circa 9x EV/EBITDA NTM e un P/E trailing vicino a 70x, un divario che riassume l’intera questione. Sulla base degli utili futuri, il titolo non è costoso. Sulla base degli utili passati, sembra sopravvalutato. Il problema è che il prezzo obiettivo di consenso degli analisti si attesta ora al di sotto del livello di negoziazione del titolo, quindi il mercato, in media, prevede un ribasso da qui in avanti. Il rischio non risiede nei multipli di valutazione, ma nella sostenibilità dell’“E”, ovvero se quei margini record sopravvivranno alla prossima volta che l’offerta supererà la domanda.

Il confronto con i concorrenti mette ancora più in evidenza la questione. Nella pagina dedicata ai concorrenti di TIKR, Sandisk viene scambiata a circa 9x EV/EBITDA NTM rispetto a Western Digital, la sua ex società madre, che si attesta a circa 25x, e a Samsung, che è sotto i 4x. Sandisk si colloca tra una WDC molto più costosa e una Samsung più economica, strutturata come un conglomerato. Lo sconto rispetto a Western Digital è difficile da giustificare solo sulla base dei fondamentali, data la crescita più rapida di Sandisk e i margini più solidi nel breve termine. Questo divario suggerisce che il mercato non stia premiando la crescita di Sandisk. Esistono dubbi concreti su quanto dureranno i tempi d’oro. I rialzisti interpretano lo sconto come un’opportunità. I ribassisti lo interpretano come un segnale che il mercato ha ragione a preoccuparsi.

Le opinioni degli analisti si sono divise con l’andamento del titolo. I dati di TIKR mostrano che 22 analisti coprono il titolo con 15 raccomandazioni “Buy”, 3 “Outperform”, 3 “Hold” e 1 “Underperform”, ma il prezzo obiettivo medio si attesta intorno ai 1.850 dollari, circa il 12% al di sotto del prezzo attuale. In altre parole, l’analista medio prevede un ribasso da questo livello. L’obiettivo più ottimista sul mercato è di 3.250 dollari, un valore anomalo che il titolo potrebbe raggiungere solo in presenza di un ciclo rialzista sostenuto nel settore delle memorie per l’intelligenza artificiale. Questo divario, da una media inferiore al prezzo attuale a un massimo vicino ai 3.250 dollari, dimostra che gli esperti sono divisi proprio come tutti gli altri. L’analista di Morgan Stanley Joseph Moore, dopo aver incontrato il management nella settimana del 21 giugno, ha definito il cambiamento nel settore NAND guidato dall’intelligenza artificiale una “rivalutazione fondamentale”, sostenendo che i clienti del cloud acquistano in base a capacità e disponibilità, non al prezzo, il che cambia completamente le dinamiche di negoziazione, secondo quanto riportato da TheStreet.

Scopri come si comporta SanDisk rispetto ai suoi concorrenti nel TIKR (è gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 2.090,71 $

- Prezzo obiettivo (medio): ~2.930 $

- Rendimento totale potenziale: ~40% nei prossimi quattro anni

- Tasso di rendimentointerno (IRR) annualizzato: ~9% all’anno

Due fattori trainanti sostengono in modo determinante i ricavi. Il primo è la crescita dei data center, dove, secondo il management, la domanda di SSD aziendali e i carichi di lavoro legati all’intelligenza artificiale stanno spingendo il segmento a diventare il più grande mercato finale di SanDisk. Il secondo è il passaggio ad accordi di fornitura pluriennali, che aumenta la visibilità dei ricavi e rende più lineare la crescita del volume di dati, che si attesta tra il 15% e il 20% all’anno. Il fattore trainante dei margini è la struttura dei prezzi descritta da Visoso, in cui i livelli minimi contrattuali sostengono la redditività anche in caso di calo dei prezzi spot delle memorie NAND.

Il rischio principale è quello più antico del settore: un aumento simultaneo della capacità produttiva da parte di Sandisk, Samsung e SK Hynix che inondi il mercato e faccia crollare i prezzi. Il lato positivo è che la domanda legata all’intelligenza artificiale rende questo ciclo strutturalmente più lungo, e Sandisk, partendo da una base di liquidità netta, punta a raggiungere lo scenario ottimistico vicino ai 3.900 dollari. Il lato negativo è che la memoria NAND si comporti come ha sempre fatto, i prezzi crollino e il multiplo si comprima rapidamente.

Conclusione

La prossima vera prova sarà il 10 luglio, quando SK Hynix inizierà a essere quotata sul Nasdaq. Osserviamo come Sandisk reggerà nei giorni intorno a tale quotazione. Se il titolo assorbirà la nuova concorrenza per il capitale destinato alle memorie per l’IA e si stabilizzerà al di sopra del suo recente intervallo di oscillazione, il timore relativo al premio di scarsità sarà risultato esagerato. Se invece continua a perdere terreno mentre i capitali istituzionali si spostano verso un rivale più grande e diversificato, i ribassisti si sono mossi in anticipo, ma non hanno sbagliato. Successivamente, i risultati del quarto trimestre fiscale sono attesi per la fine dell’estate, con il management che ha indicato una guida sui ricavi compresa tra 7,75 e 8,25 miliardi di dollari e un EPS tra 30 e 33 dollari. Un risultato nettamente superiore alle attese, senza cedimenti nel margine lordo, confermerà la tesi del “nuovo modello di business”. Qualsiasi tono di debolezza nei commenti sui prezzi sarà il primo segnale che il ciclo sta cambiando. Finché non si verificherà una di queste due eventualità, questo titolo rimane un’opportunità per chi è in grado di sopportare un calo giornaliero del 10%.

Dovresti investire in SanDisk?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca SanDisk e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target sono in rialzo o in ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire SanDisk insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza SanDisk su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari così potrai seguire gli investitori più accorti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!