Dati chiave sul titolo Carvana

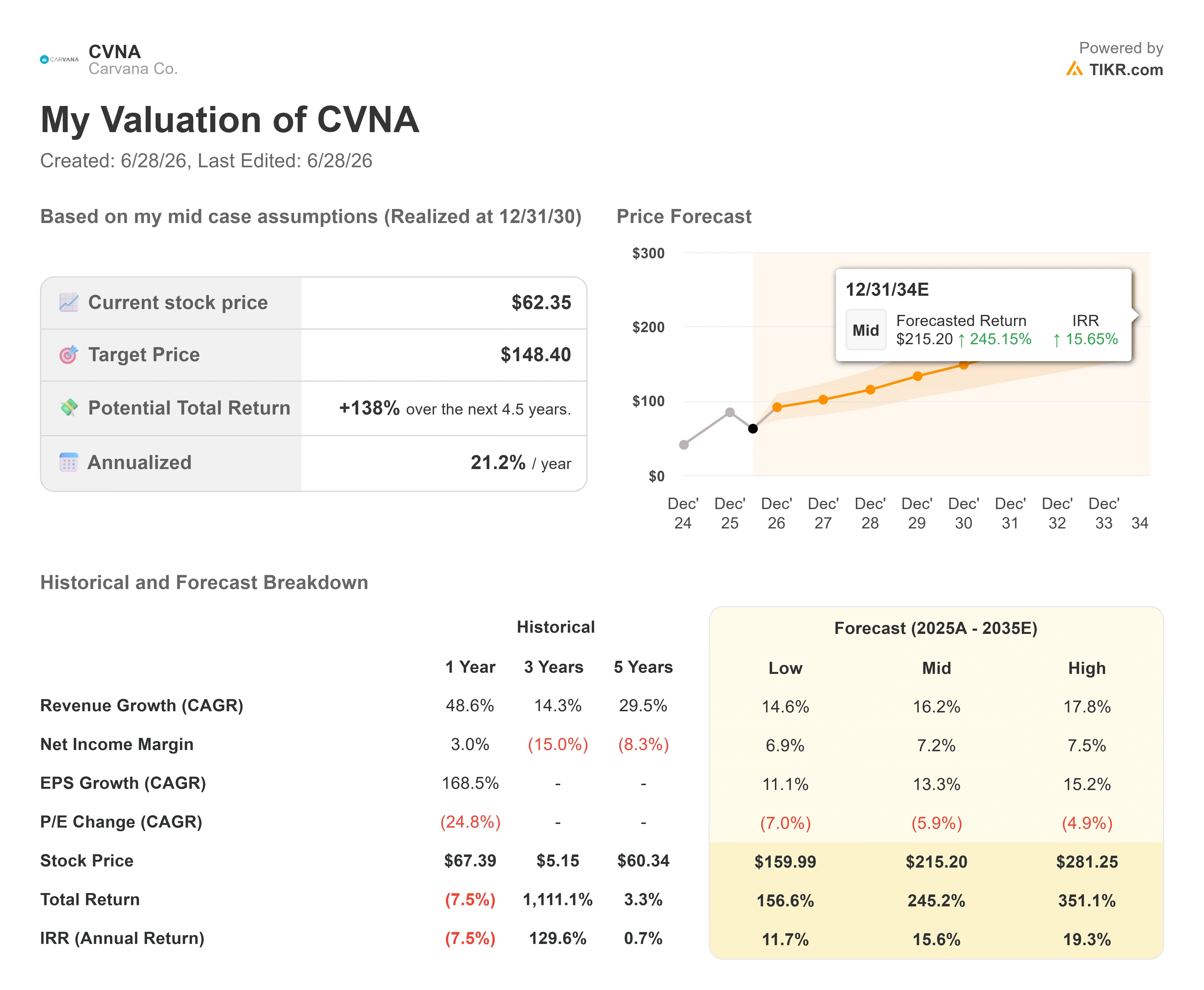

- Prezzo attuale: 62,35 $

- Prezzo obiettivo (medio): ~148 $

- Obiettivo di mercato: ~92 $

- Rendimento totale potenziale: ~138%

- Tasso di rendimentointerno (IRR) annualizzato: ~21% all’anno

- Reazione agli utili: -0,20% (29 aprile 2026)

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Carvana Co. (CVNA) ha trascorso tre anni a essere valutata in base a ciò che avrebbe potuto metterla fuori gioco: il debito. Nel 2023, il rivenditore online di auto usate era in trattativa con i creditori e presentava un indebitamento netto a doppia cifra. Quel timore non ha mai abbandonato del tutto il titolo, anche se l’azienda si è ripresa. È questo il motivo per cui CVNA viene scambiata con un forte premio rispetto a ogni concessionario tradizionale, ma si attesta comunque più vicina al suo minimo di 54,46 dollari delle ultime 52 settimane che al suo massimo di 97,38 dollari.

Ecco quindi la tensione che quasi nessuno sta scontando nei prezzi. L’unico dato che definiva lo scenario ribassista sta silenziosamente scomparendo. I rialzisti sostengono che Carvana sia un’azienda su larga scala, in grado di generare flussi di cassa e di crescere in modo esponenziale. I ribassisti ribattono che il multiplo di premio non può sopravvivere a un’espansione ad alta intensità di capitale e a un bilancio che presenta ancora un debito netto di 2,7 miliardi di dollari. La domanda che nessuna delle due fazioni ha pienamente preso in considerazione è: cosa ne sarà di quel dibattito quando il debito sarà semplicemente sparito?

Il bilancio più solido nella storia dell’azienda

Durante la conference call sui risultati del primo trimestre 2026, il direttore finanziario Mark Jenkins ha quantificato con precisione la ripresa. “Nel primo trimestre abbiamo nuovamente ridotto il nostro rapporto tra debito netto e EBITDA rettificato degli ultimi 12 mesi a 1,1x, la nostra posizione finanziaria più solida di sempre”, ha affermato. Questo è importante perché la leva finanziaria era l’unica ragione per cui il mercato un tempo considerava Carvana destinata al fallimento. Un’azienda con un rapporto di 1,1x non è più una questione di credito. È una questione di utili.

Il miglioramento non è solo di facciata. Carvana ha generato un utile netto di 405 milioni di dollari nel primo trimestre, a fronte di un fatturato di 6,432 miliardi di dollari, in crescita del 52% su base annua. L’EBITDA rettificato ha raggiunto il record di 672 milioni di dollari con un margine del 10,4%. Il flusso di cassa libero utilizzato per servire e estinguere il debito è ora generato dall’attività operativa, non più ottenuto dai finanziatori. Questo è il cambiamento strutturale che il titolo non ha ancora assimilato.

L’amministratore delegato Ernie Garcia ha sottolineato la solidità del modello durante la stessa conferenza, mettendo in evidenza la ripresa delle attività di ricondizionamento dell’azienda: «Quando incontriamo un ostacolo, reagiamo come ha fatto il reparto di ricondizionamento. Nessuno può fermarci tranne noi stessi». Questa affermazione è importante perché il mancato raggiungimento degli obiettivi nel settore del ricondizionamento nel quarto trimestre del 2025 è stato l’ultimo allarme operativo legato a questo titolo, e Garcia ha confermato che ad aprile la rete stava operando «a un passo dal nostro miglior risultato di sempre in termini di efficienza della manodopera in tutta la rete».

Consulta le stime storiche e previsionali sul titolo Carvana (è gratis!) >>>

Perché il premio appare diverso se osservato dal punto di vista del bilancio

Il premio di valutazione di Carvana è reale e vale la pena affrontarlo direttamente. Sul rapporto EV/EBITDA previsto, che misura il valore aziendale rispetto agli utili operativi attesi, CVNA viene scambiato a circa 15,2x. I concessionari tradizionali si attestano a livelli ben inferiori: Penske (PAG) a 14,3x, Lithia (LAD) a 13,5x e AutoNation (AN) a 10,4x, con una media del settore più vicina a 11,3x. Se si considera solo questo indicatore, Carvana appare costosa.

Ma il valore d’impresa include l’indebitamento netto, ed è proprio questa cifra che sta per ridursi. Man mano che la leva finanziaria diminuisce, il valore d’impresa di Carvana converge verso la sua capitalizzazione di mercato, il che significa che il multiplo indicato dagli scettici si basa in parte su un debito che sta per essere estinto. Se si esclude il rischio di indebitamento, il premio che il mercato sta pagando inizia ad apparire meno come una scommessa basata sull’indebitamento e più come un prezzo per una crescita che i concessionari non riescono a eguagliare. I concessionari registrano una crescita delle unità vendute a una cifra bassa. Carvana ha aumentato le unità vendute al dettaglio del 40% nel primo trimestre, il sesto trimestre consecutivo a quel ritmo. Gli investitori stanno pagando per la crescita, e il bilancio sta eliminando il motivo per cui essa venga sottovalutata.

Il deleveraging non è una speranza. È già previsto nelle stime future. I dati di consenso su TIKR mostrano un debito netto in calo da circa 2,7 miliardi di dollari nel 2025 a circa 1,5 miliardi nel 2026, per poi passare a una posizione di liquidità netta nel 2027 e accumulare liquidità da quel momento in poi. Questo percorso è una stima degli analisti, non una previsione della società, e presuppone che la spesa in conto capitale rimanga contenuta anche quando il management avvierà la piena espansione degli impianti di ricondizionamento ADESA e assorbirà i circa 171 milioni di dollari spesi per l’acquisizione delle concessionarie Stellantis. Un’azienda che passa da un indebitamento netto a una posizione di liquidità netta nel giro di 18 mesi non presenta lo stesso rischio che aveva quando il mercato aveva fissato l’ultima volta questo multiplo. Morgan Stanley è giunta a una conclusione simile nel suo rapporto di giugno, prevedendo una forte conversione in liquidità man mano che l’attività si espande, sebbene RBC abbia ridotto il proprio obiettivo a 85 dollari a giugno sulla base di ipotesi più conservative relative alla quota di mercato. Il disaccordo è reale, ma riguarda il ritmo di generazione di liquidità, non la sua effettiva presenza.

Scopri come si comporta Carvana rispetto ai suoi concorrenti in TIKR (È gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 62,35 dollari

- Prezzo obiettivo (medio): ~148 $

- Rendimento totale potenziale: ~138%

- TIR annualizzato: ~21% / anno

Utilizzando lo scenario intermedio realizzato al 31/12/30, il modello di valutazione TIKR punta a circa 148 $ per azione, un rendimento totale potenziale di circa il 138% e un rendimento annualizzato vicino al 21% all’anno. I due fattori trainanti dei ricavi sono la continua crescita delle unità verso l’obiettivo a lungo termine di 3 milioni di auto all’anno e l’aumento dei ricavi per unità man mano che entrano in funzione nuove capacità di ricondizionamento, con una crescita dei ricavi nello scenario medio intorno alla metà della fascia dei teens. Il fattore trainante dei margini è la leva dei costi fissi: le spese generali crescono più lentamente delle unità vendute, portando il margine netto verso circa il 7% nel percorso verso l’obiettivo dichiarato dal management di un margine EBITDA rettificato del 13,5%. Il rischio principale è rappresentato dal ciclo del mercato delle auto usate, in cui un mercato del lavoro più debole o condizioni di credito automobilistico più restrittive potrebbero rallentare le vendite e comprimere la redditività per unità.

Lo scenario rialzista è chiaro: un bilancio con liquidità netta e la continua conquista di quote di mercato giustificano il premio e il rendimento annuo del modello intorno al 15%, anche se la crescita dei ricavi dovesse rallentare rispetto al ritmo attuale per attestarsi intorno al 15%.

Lo scenario ribassista è altrettanto chiaro: se il ciclo delle auto usate subisce un’inversione di tendenza, la crescita delle unità rallenta e il multiplo di premio sugli utili ciclici si comprime rapidamente.

Conclusione

Da tenere d’occhio l’indebitamento netto quando Carvana pubblicherà i risultati del secondo trimestre 2026 il 29 luglio. Il dato da monitorare è il rapporto tra indebitamento netto e EBITDA degli ultimi dodici mesi. Uno scenario positivo vedrebbe un’ulteriore riduzione sequenziale rispetto a 1,1x, a conferma che la società è sulla buona strada per raggiungere una posizione di liquidità netta nel 2027, eliminando così l’ultimo pilastro dello scenario ribassista. Uno scenario negativo vedrebbe invece un leggero aumento della leva finanziaria, poiché la spesa in conto capitale per l’ampliamento degli impianti di ricondizionamento e la spinta verso i veicoli nuovi supererebbe la generazione di liquidità, il che fornirebbe ai ribassisti un motivo per continuare a scontare il multiplo. L’espansione nel settore delle auto nuove non inciderà sui dati finanziari in un singolo trimestre, quindi il bilancio rappresenta il segnale più chiaro. Se il processo di riduzione della leva finanziaria proseguirà, il divario tra i 62 dollari e i 148 dollari previsti dal modello non riguarderà più la capacità di Carvana di sopravvivere, ma piuttosto quanto il mercato abbia sottovalutato un’azienda in forte crescita che continua a trattare come se fosse in fase di risanamento.

Dovresti investire in Carvana?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca Carvana e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target sono in rialzo o in ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Carvana insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Carvana su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!