Dati chiave sul titolo CAVA

- Andamento della settimana scorsa: 3,1%

- Intervallo su 52 settimane: da 42 a 99 dollari

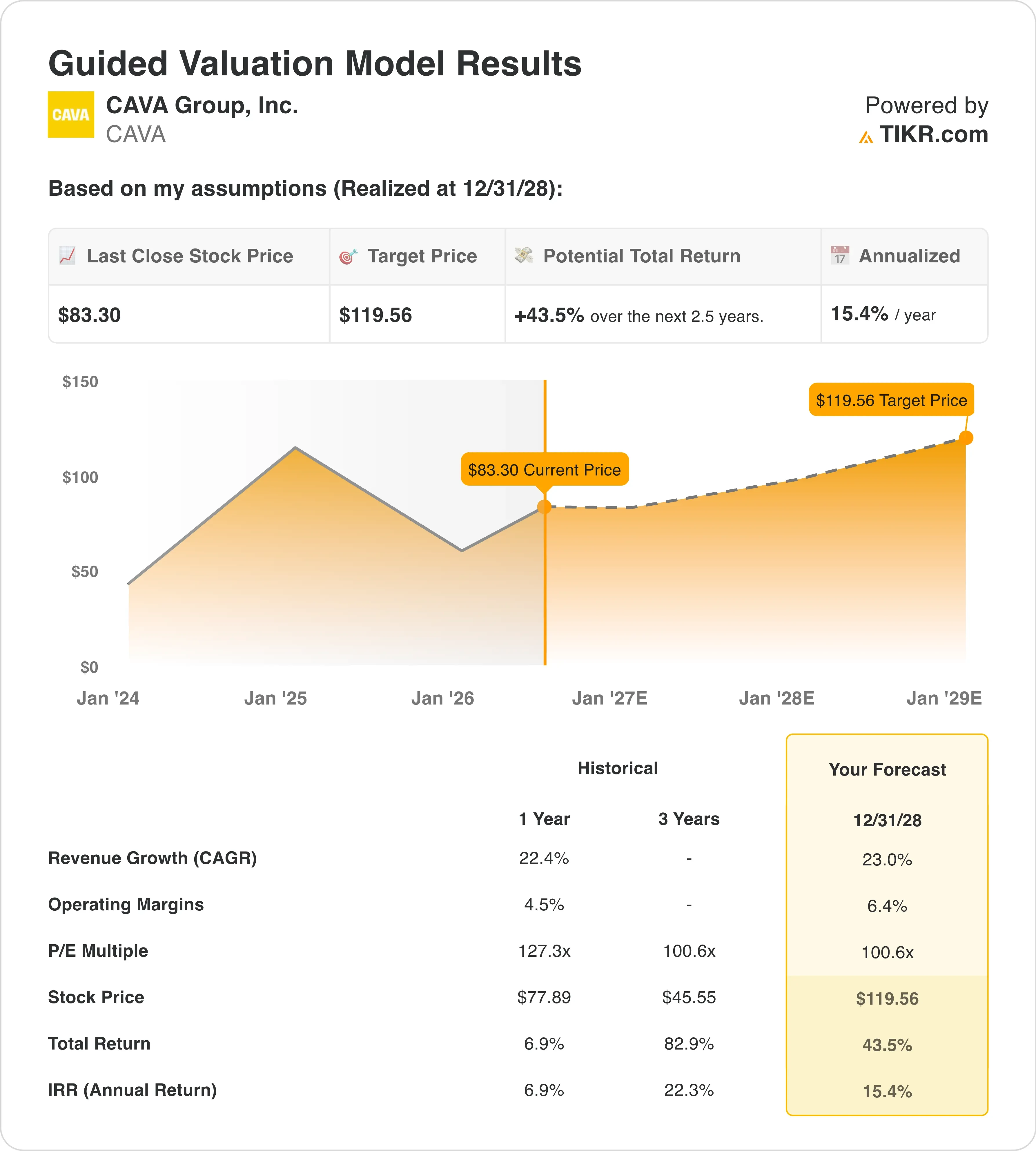

- Prezzo obiettivo secondo il modello di valutazione: 120 $

- Potenziale di rialzo implicito: +43,5% nei prossimi 2,5 anni

Valuta i tuoi titoli preferiti come CAVA con le previsioni degli analisti a 5 anni utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Un trimestre da record che il mercato ha già superato

CAVA Group (CAVA) ha registrato un'impennata dopo la pubblicazione dei risultati di maggio, ma da allora ha subito una flessione. Il titolo viene ora scambiato a circa 83 dollari, ben al di sotto del picco raggiunto dopo la pubblicazione dei risultati. Gli investitori si chiedono se la crescita prevista per quest’anno sia già stata pienamente scontata dal prezzo.

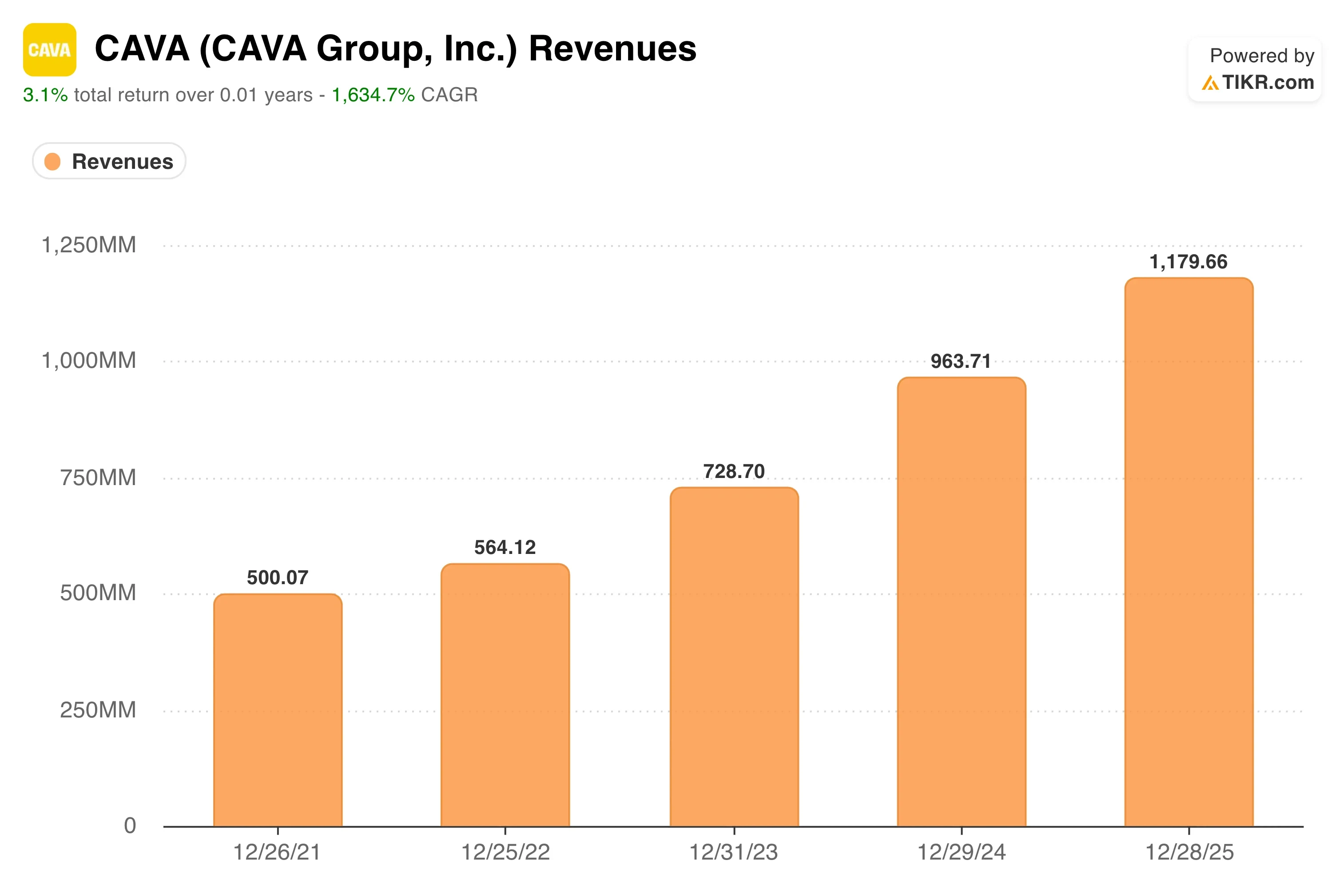

I dati del primo trimestre sono stati davvero solidi. Il fatturato è cresciuto del 32,2% su base annua. Le vendite a parità di locali sono aumentate del 9,7%, trainate da una crescita dell’affluenza dei clienti del 6,8%. L’EBITDA rettificato è salito del 37,6% a 61,7 milioni di dollari. La società ha inoltre aperto 20 nuovi ristoranti netti, portando il totale a 459 punti vendita. Questa combinazione di vendite comparabili trainate dall’affluenza e dall’espansione del numero di punti vendita è esattamente ciò che gli ottimisti vogliono vedere.

Da allora il clima di fiducia si è raffreddato. Il 24 giugno, Reuters ha riportato che Darden Restaurants ha emesso un avviso sugli utili, citando costi più elevati e un calo dell’affluenza. Sebbene CAVA sia un ristorante fast-casual piuttosto che a servizio completo, l’avviso di Darden ha ricordato agli investitori che la pressione sulla spesa dei consumatori è reale. Anche Artal Participations, un grande azionista istituzionale, ha venduto a metà giugno 3 milioni di azioni per un valore di circa 271 milioni di dollari, aumentando la pressione sull’offerta in un momento difficile.

L’amministratore delegato Brett Schulman ha osservato che la crescita del 9,7% delle vendite a parità di ristoranti «dimostra la solidità strutturale della nostra attività» e la sua «proposta di valore convincente». In prospettiva, il titolo CAVA avrà bisogno di un momentum sostenuto dall’affluenza e di una gestione economica disciplinata delle nuove unità per giustificare il suo multiplo ancora elevato.

Il titolo CAVA è sottovalutato?

In base alle ipotesi del modello di valutazione realizzate fino al 31/12/28, il titolo viene valutato utilizzando:

- Crescita dei ricavi (CAGR): 23%

- Margini operativi: 6,4%

- Multiplo P/E di uscita: 100 ,6x

Sulla base di questi dati, il modello stima un prezzo obiettivo di 120 dollari, il che implica un potenziale di rialzo totale del 43,5% e un rendimento annualizzato del 15,4% nei prossimi 2,5 anni.

Tali ipotesi richiedono un'attuazione costante. Una crescita del fatturato del 23% all'anno implica che CAVA debba continuare ad aprire ristoranti e, contemporaneamente, aumentare le vendite a parità di punti vendita. Il CAGR storico del fatturato su base annua pari al 22,4% suggerisce che tale ritmo sia raggiungibile. Tuttavia, lascia poco margine di manovra in caso di rallentamento dell’affluenza.

I margini operativi del 6,4% rappresentano un’espansione significativa rispetto all’attuale livello del 4,5%. Tale espansione dipende dalla gestione del costo del lavoro, dalla disciplina nella fissazione dei prezzi del menu e dai benefici di scala. La CFO Tricia Tolivar ha osservato che le aperture di nuovi ristoranti nel 2026 stanno superando le aspettative, con volumi medi per unità pari a 3 milioni di dollari e una produttività al 100% o superiore. Si tratta di un segnale incoraggiante per la maturità dei margini a livello di singola unità.

Il multiplo di uscita pari a 100,6x è il dato più dibattuto. CAVA è attualmente quotata a un multiplo superiore a 100x rispetto agli utili degli ultimi dodici mesi, pertanto il modello ipotizza che il multiplo si mantenga stabile anziché subire una contrazione. Chipotle, il comparabile più vicino a CAVA nel settore fast-casual, ha visto il proprio multiplo ridursi in modo significativo dopo la fase di forte crescita. Anche Dutch Bros, un altro concept in forte crescita, gode di un premio, ma ha registrato forti oscillazioni del proprio multiplo in relazione agli utili.

Un grafico delle stime dei ricavi futuri relativo ai prossimi tre anni è lo strumento visivo più utile in questo contesto. Esso mostra se la traiettoria di crescita rimane intatta dopo i risultati superiori alle attese del primo trimestre e se la previsione annuale rivista al rialzo ha modificato le aspettative degli analisti per il resto dell’anno fiscale 2026.

Scopri come la crescita di CAVA si confronta con quella di Chipotle e Dutch Bros su TIKR >>>

Come si posiziona CAVA rispetto ai suoi concorrenti

Chipotle (CMG) è il punto di riferimento più evidente per CAVA. Chipotle viene scambiata con un P/E (rapporto prezzo/utili) a dodici mesi superiori a 45x e genera margini operativi superiori al 16%. I margini operativi di CAVA rimangono intorno al 5%, quindi il divario di redditività è ampio. Tuttavia, anche Chipotle, in una fase iniziale simile di espansione a livello nazionale, presentava margini ridotti e un multiplo elevato, e ha premiato gli investitori pazienti man mano che il numero di punti vendita aumentava.

Dutch Bros (BROS) offre un confronto diverso. Sta registrando una rapida crescita del fatturato, ma i suoi margini rimangono sotto pressione a causa degli investimenti in nuovi mercati. Dutch Bros viene scambiata con un multiplo sui ricavi altrettanto elevato rispetto a CAVA. Tuttavia, il suo formato esclusivamente drive-through genera flussi di clienti meno prevedibili rispetto al mix di servizio al tavolo e digitale di CAVA. I ricavi digitali di CAVA hanno raggiunto il 39,9% dei ricavi totali nel primo trimestre, aggiungendo un canale di ordini ricorrente e a margine più elevato che rafforza il vantaggio competitivo.

La differenza fondamentale è che il formato mediterraneo di CAVA non ha ancora dovuto affrontare un concorrente nazionale credibile. Questa assenza conferisce a CAVA un potere di determinazione dei prezzi che né Chipotle né Dutch Bros hanno dovuto proteggere in modo così aggressivo nelle loro prime fasi di crescita. Gli investitori che confrontano le tre società sulla base dei multipli di fatturato attesi troveranno CAVA a un leggero premio rispetto a Chipotle, ma sostanzialmente in linea con Dutch Bros. Il tasso di crescita delle vendite a parità di locale di CAVA è attualmente ben al di sopra di quello di entrambi i concorrenti, il che giustifica in parte tale premio.

Stima immediatamente il valore equo di un’azienda (gratuito con TIKR) >>>

Cosa sta trainando CAVA del titolo CAVA in futuro?

L’apertura di nuovi ristoranti è il singolo fattore trainante più importante per il futuro. CAVA si sta espandendo in nuovi mercati del Midwest, tra cui Cincinnati, St. Louis e Columbus. Ogni nuovo mercato mette alla prova se il fascino del marchio sia davvero nazionale o concentrato nelle regioni costiere e del Sun Belt.

La crescita delle vendite a parità di ristoranti determinerà se le previsioni riviste al rialzo per l’intero anno si riveleranno conservative. La società aveva previsto una crescita delle vendite a parità di ristoranti compresa tra il 3% e il 5% per l’intero anno. Il risultato del primo trimestre, pari al 9,7%, si è attestato ben al di sopra di tale intervallo. Tuttavia, i periodi di confronto diventeranno più difficili nella seconda metà dell’anno, poiché la base dell’anno precedente si rafforza.

L’espansione dei margini è il fattore che gli investitori stanno osservando con maggiore attenzione. Ogni 100 punti base di miglioramento del margine operativo contribuisce in modo significativo all’utile per azione. Il direttore finanziario Tolivar ha osservato che il lancio del menu a base di salmone, iniziato nel secondo trimestre, comporterà un aumento dei costi di 20-40 punti base dovuto ai costi delle materie prime e dell’energia. Pertanto, l’andamento dei margini nel breve termine dovrà superare tale pressione prima che il miglioramento diventi visibile.

Anche la crescita degli ordini digitali e del catering è importante nel medio termine. La quota del 39,9% dei ricavi digitali di CAVA comporta un importo medio degli scontrini più elevato e modelli di ordinazione più prevedibili. Man mano che questi canali crescono in termini di quota delle vendite a livello di sistema, sostengono sia il fatturato per sede sia il miglioramento complessivo dei margini in tutta la rete di ristoranti.

Calcola immediatamente il valore equo di un’azienda (gratuito con TIKR) >>>

Dovresti investire in CAVA Group?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca CAVA e vedrai i dati finanziari storici di diversi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire CAVA insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere in autonomia.

Analizza il titolo CAVA su TIKRGratis→

Avviso legale:

ti ricordiamo che gli articoli su TIKR non intendono fornire consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né costituiscono raccomandazioni all’acquisto o alla vendita di titoli azionari. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulla società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!