Dati chiave sul titolo Verizon

- Andamento odierno: -6%

- Intervallo delle ultime 52 settimane: da 38 a 52 dollari

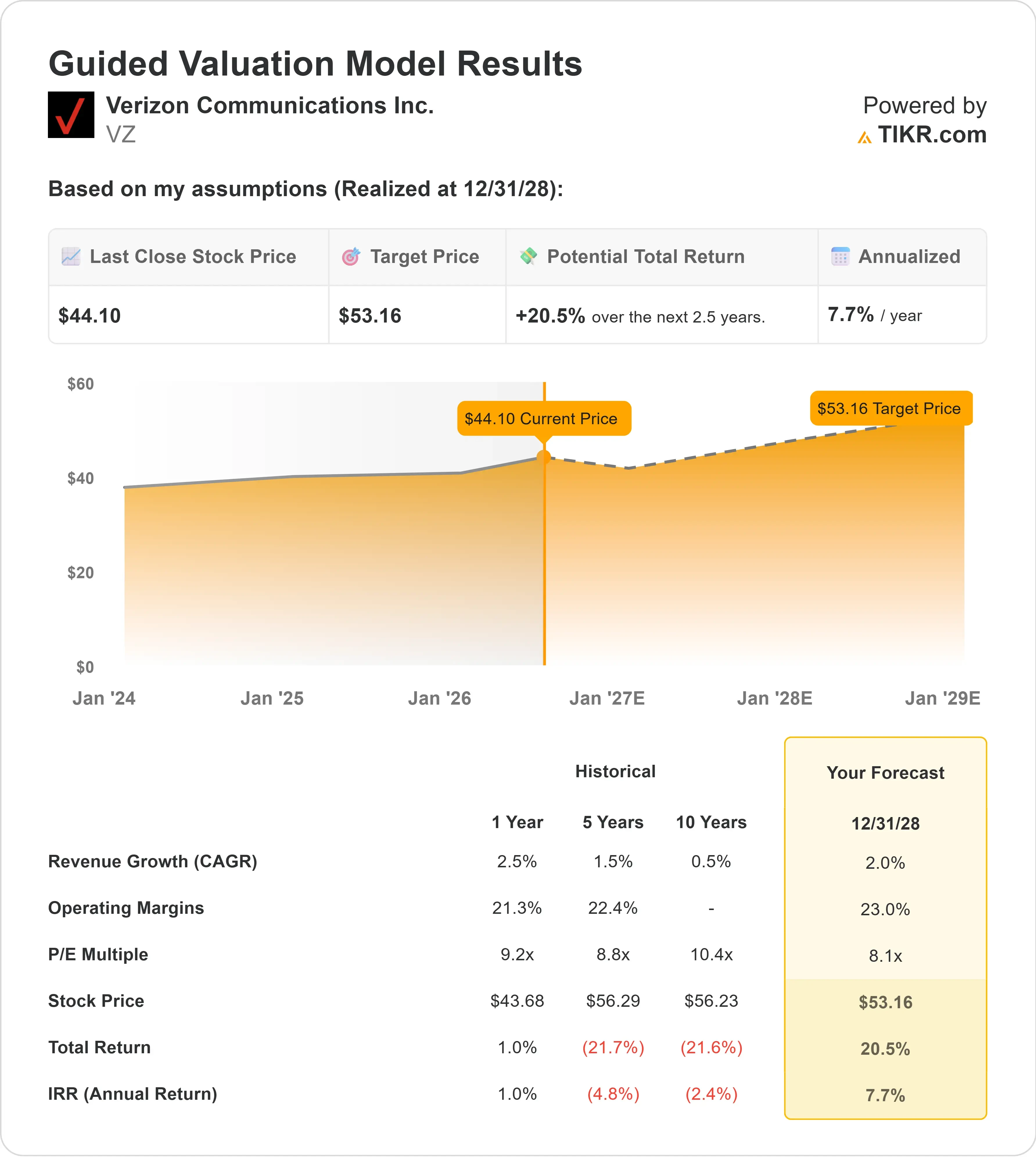

- Prezzo obiettivo secondo il modello di valutazione: circa 53 $

- Potenziale di rialzo implicito: circa il 21%

Analizza i tuoi titoli preferiti come Verizon Communications con TIKR (è gratuito) >>>

Cosa è successo?

Il titolo Verizon Communications Inc. ha registrato oggi un calo di circa il 6%, attestandosi a circa 44 dollari per azione, poiché gli investitori hanno considerato il titolo difensivo del settore delle telecomunicazioni come un’azienda chiamata ad affrontare una nuova prova di credibilità. Il mercato sta reagendo alla minore domanda dell’indice a seguito dell’uscita di Verizon dal Dow, alle spese previste per il secondo trimestre legate alla joint venture con BT Group e alla possibilità che la svolta guidata dal CEO Daniel Schulman possa continuare a migliorare il tasso di abbandono, i costi e il flusso di cassa libero.

Il titolo ha subito un calo perché Verizon è uscita ufficialmente dal Dow Jones Industrial Average, con Alphabet che ha sostituito la società prima dell’apertura delle contrattazioni del 29 giugno. Ciò ha creato un’immediata pressione di ribilanciamento dell’indice da parte dei fondi legati al benchmark, mentre la perdita prevista da Verizon per il secondo trimestre, legata all’operazione con BT, ha fornito agli investitori un ulteriore motivo per vendere un titolo già valutato in base alla sicurezza dei dividendi, al flusso di cassa e all’efficacia operativa.

Verizon ha inoltre annunciato una joint venture internazionale al 50% con BT Group nel settore enterprise, che servirà oltre 3.000 clienti in più di 180 paesi e rappresenterà circa 4 miliardi di dollari di ricavi annuali combinati. Verizon ha accettato di versare a BT un pagamento di perequazione pari a 625 milioni di dollari, e la transazione dovrebbe concludersi nel 2027, in attesa delle approvazioni normative e delle consultazioni con i dipendenti. La preoccupazione a breve termine è che Verizon preveda una perdita nel secondo trimestre compresa tra 700 e 800 milioni di dollari, legata alla riclassificazione delle attività per la joint venture pianificata, spostando l’attenzione sulla pressione sugli utili riportati prima che gli investitori possano cogliere i benefici strategici a lungo termine.

La vendita massiccia arriva proprio mentre il management sta cercando di ridefinire la strategia di Verizon incentrata sulla fidelizzazione dei clienti, sull’efficienza operativa e sul flusso di cassa libero. In una recente conferenza di J.P. Morgan, l’amministratore delegato Daniel Schulman ha dichiarato: «La nostra inversione di tendenza è sulla buona strada», dopo che Verizon è tornata a registrare una crescita degli abbonati alla telefonia mobile con pagamento posticipato nel primo trimestre per la prima volta in 13 anni, ha ridotto il tasso di abbandono dei clienti consumer da 95 punti base nel quarto trimestre a 90 punti base nel primo trimestre, ha previsto una crescita del flusso di cassa libero di almeno il 7% e ha aumentato le previsioni di crescita dell’utile per azione rettificato dal 5% al 6%.

Questo miglioramento del tasso di abbandono è significativo perché Verizon compete direttamente con AT&T e T-Mobile per gli stessi abbonati alla telefonia mobile negli Stati Uniti. Un tasso di abbandono più basso significa meno clienti che se ne vanno, minori costi di sostituzione e un maggiore sostegno ai margini, il che è particolarmente importante per un’azienda valutata in base al flusso di cassa libero e alla sostenibilità dei dividendi. La prossima prova importante per Verizon sarà la presentazione dei risultati del secondo trimestre, prevista per il 24 luglio, quando il mercato potrà avere un quadro più chiaro dell’andamento degli abbonati alla telefonia mobile, del flusso di cassa libero e della natura delle pressioni legate a BT: se si tratti per lo più di un evento una tantum o di un segnale di una pressione più profonda sugli utili.

Valuta immediatamente Verizon Communications (gratis con TIKR) >>>

Verizon è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi: circa il 2%

- Margini operativi: circa il 23%

- Multiplo P/E di uscita: 8x

Le prospettive di fatturato di Verizon sono modeste, ma ciò è in linea con il modello di business dell’azienda, poiché la crescita nel settore delle telecomunicazioni è solitamente trainata dai ricavi dei servizi wireless, dall’acquisizione di nuovi abbonati alla banda larga e dalla fidelizzazione della clientela, piuttosto che da una rapida espansione in nuovi mercati.

L’ipotesi di una crescita del fatturato di circa il 2% dipende dalla capacità di Verizon di mantenere positive le tendenze relative alla telefonia con abbonamento, di far crescere i servizi wireless fissi e la banda larga e di ridurre il tasso di abbandono, in modo che l’azienda spenda meno per sostituire i clienti persi.

L’ipotesi di un margine operativo pari a circa il 23% dipende dalla capacità del management di trasformare i tagli ai costi in guadagni di efficienza duraturi senza indebolire la rete o l’esperienza dei clienti.

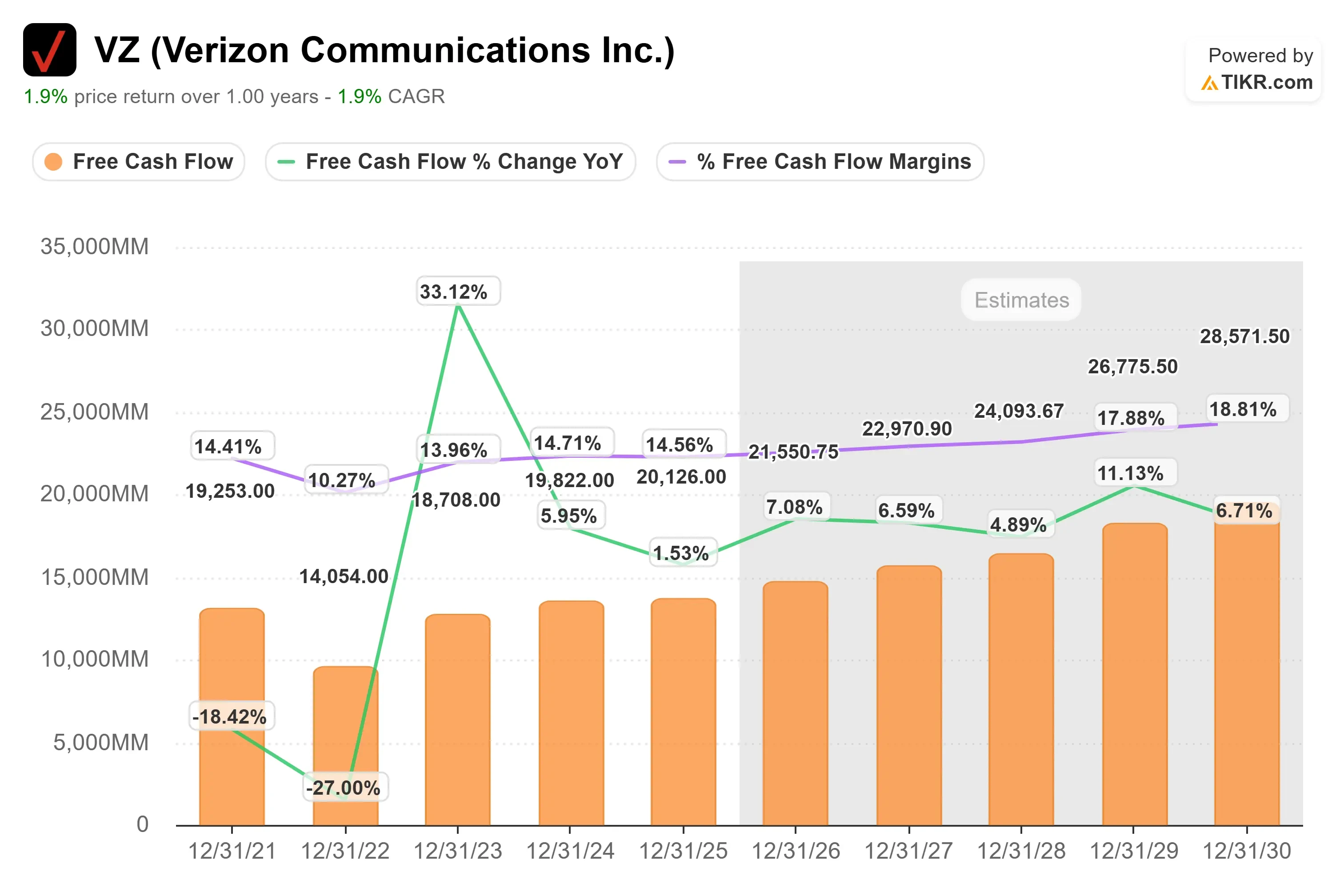

Il grafico del flusso di cassa libero supporta meglio la storia di Verizon rispetto a un grafico dei ricavi, poiché l’azienda è valutata principalmente in base alla generazione di liquidità, alla sostenibilità dei dividendi e alla riduzione del debito piuttosto che a una rapida crescita del fatturato.

Sulla base di questi dati, il modello stima un prezzo obiettivo di circa 53 dollari, il che implica un potenziale di rialzo totale del 21% circa, suggerendo che Verizon appaia leggermente sottovalutata ai prezzi attuali.

Ai livelli attuali, il potenziale di rialzo di Verizon è probabilmente determinato meno da una rapida crescita dei ricavi e più da un flusso di cassa libero stabile, dalla riduzione del debito, dal sostegno dei dividendi, da un tasso di abbandono più basso e da un’esecuzione più ordinata dopo l’uscita dal Dow e la transazione con BT.

Quanto margine di rialzo ha il titolo VZ da qui in avanti?

Gli investitori possono stimare il potenziale prezzo delle azioni di Verizon Communications, o il valore potenziale di qualsiasi titolo, in meno di un minuto utilizzando lo strumento “New Valuation Model” di TIKR.

Bastano tre semplici dati:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

A questo punto, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali in base a scenari rialzisti, di base e ribassisti, consentendoti di capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Se non sai bene cosa inserire, TIKR compila automaticamente ogni campo utilizzando le stime di consenso degli analisti, offrendoti un punto di partenza rapido e affidabile.

Valuta Verizon Communications in meno di 60 secondi con TIKR (è gratuito) >>>