Punti chiave

- Il modello di TIKR prevede un obiettivo di circa 307 dollari per il titolo Salesforce, con un tasso di crescita annuo del 15% circa, contro i circa 25 dollari per il titolo The Trade Desk, con un tasso del 7%.

- La crescita del fatturato di Salesforce, stimata all’11% secondo il consenso degli analisti, è sostenuta da 33,6 miliardi di dollari di obblighi di prestazione residui, in crescita del 13% a parità di valuta.

- Il titolo The Trade Desk viene scambiato a 9 volte gli utili attesi, in calo rispetto alle 40 volte di quindici mesi fa, la contrazione più marcata nella sua storia di quotazione in borsa.

- Il titolo Salesforce viene ora scambiato a 11 volte gli utili attesi, il multiplo più basso di tutta la sua storia come società quotata, nonostante generi un flusso di cassa libero annuo stimato di 14,5 miliardi di dollari.

- Il rischio principale per il titolo Salesforce è la tempistica della monetizzazione di Agentforce; per il titolo The Trade Desk, è la persistente debolezza della spesa pubblicitaria nei settori dei beni di largo consumo (CPG) e automobilistico.

Il titolo Salesforce è una roccaforte degli abbonamenti, mentre quello di The Trade Desk segue il ciclo pubblicitario

I titoli Salesforce (CRM) e The Trade Desk (TTD) hanno entrambi registrato un calo superiore al 30% rispetto ai recenti massimi, ma le attività alla base di tali ribassi non potrebbero essere più diverse.

Una vende software in abbonamento che le aziende utilizzano per gestire le relazioni con i clienti, coordinare i team di vendita e, ora, implementare agenti basati sull’intelligenza artificiale.

L’altra gestisce la più grande piattaforma indipendente per l’acquisto programmatico di pubblicità digitale, con le sue sorti direttamente legate a quanto i marchi spendono in pubblicità. Il crollo comune crea un confronto naturale, ma scegliere tra le due richiede di comprendere perché il mercato abbia penalizzato ciascuna di esse e se tale penalizzazione sia stata proporzionale al rischio effettivo.

Salesforce è un’azienda con un fatturato annuo di 46 miliardi di dollari (in base alle previsioni per l’anno fiscale 2027) basata quasi interamente su abbonamenti ricorrenti.

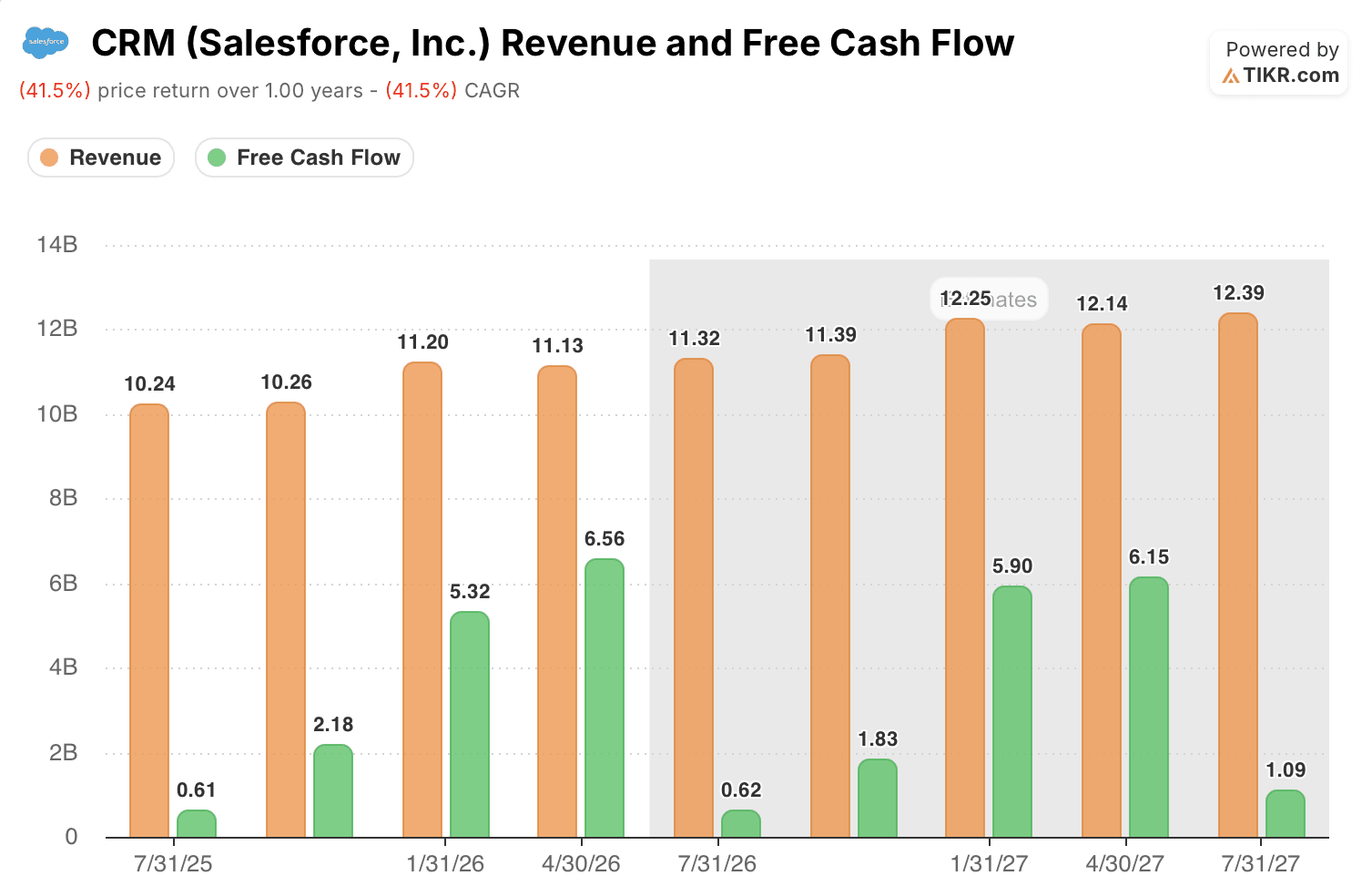

Nel primo trimestre, la società ha registrato un fatturato di 11,13 miliardi di dollari, in crescita del 13% su base annua, con obblighi di prestazione residui attuali pari a 33,6 miliardi di dollari, in crescita del 13% a parità di valuta. Il management ha rivisto al rialzo le previsioni di fatturato per l’intero anno e ha ribadito un margine operativo non GAAP del 34%.

Il settore dell’intelligenza artificiale sta accelerando: i ricavi ricorrenti annuali di Agentforce hanno superato 1 miliardo di dollari, con 28,6 trilioni di token elaborati nel trimestre, in crescita del 152% rispetto al trimestre precedente.

Salesforce ha inoltre avviato un programma accelerato di riacquisto di azioni del valore di 25 miliardi di dollari, riducendo il numero di azioni diluite del 10% su base annua.

L’attività è stabile, la traiettoria dei margini è in espansione e il programma di restituzione del capitale è aggressivo.

Nel frattempo, The Trade Desk opera in un contesto strutturalmente diverso.

La società ha registrato ricavi pari a 689 milioni di dollari nel primo trimestre, in crescita del 12% su base annua, con la TV connessa che rappresenta circa la metà del suo business e il canale audio in crescita più rapida rispetto a qualsiasi altro. Il management ha previsto ricavi per il secondo trimestre di almeno 750 milioni di dollari, il che implica una crescita di circa il 9%, in rallentamento rispetto al 12% del primo trimestre e al 18% dell’anno precedente.

L’amministratore delegato Jeff Green ha definito il rallentamento di natura ciclica, non strutturale, sottolineando le pressioni macroeconomiche sui pubblicitari dei settori dei beni di largo consumo (CPG) e automobilistico, alle prese con i dazi e la debolezza dei consumi. I contratti JBP stipulati dalla società sono cresciuti del 55% su base annua, con marzo che si è rivelato il mese con il maggior numero di contratti mai registrato, il che suggerisce che la piattaforma stia ottenendo impegni strategici anche se la spesa a breve termine sta rallentando.

The Trade Desk si è inoltre impegnata a raggiungere margini di EBITDA rettificato pari ad almeno il 40% per l’intero anno, sostanzialmente in linea con l’anno precedente.

La tensione tra queste due attività è al centro di questo confronto.

Salesforce registra una crescita composta grazie ai rinnovi degli abbonamenti e alla crescente adozione della piattaforma, il che la protegge dalle condizioni macroeconomiche di un singolo trimestre. The Trade Desk ricava i propri ricavi da budget pubblicitari discrezionali che aumentano e diminuiscono a seconda del ciclo economico.

Entrambe hanno registrato un calo del 30% o più, ma la natura del rischio insito in ciascun calo è fondamentalmente diversa.

Le stime sul titolo Salesforce rimangono stabili, mentre la crescita del titolo The Trade Desk rallenta

Il modello di abbonamento di Salesforce crea un limite minimo al suo tasso di crescita che le aziende dipendenti dalla pubblicità semplicemente non hanno.

Il consenso sugli utili di Salesforce per l’anno fiscale 2027 si attesta a circa 46 miliardi di dollari, con gli analisti che prevedono un aumento costante degli utili trimestrali da 11,32 miliardi di dollari nel secondo trimestre a 12,25 miliardi di dollari entro il primo trimestre dell’anno fiscale 2028, riflettendo una crescita costante compresa tra il 9% e l’11% ogni trimestre.

Il flusso di cassa libero (FCF) mostra lo stesso andamento costante: gli analisti stimano un FCF per l’intero anno fiscale 2027 pari a circa 14,5 miliardi di dollari, con un’oscillazione da 0,62 miliardi di dollari nel secondo trimestre, tradizionalmente debole, fino a 5,90 miliardi di dollari nel quarto trimestre, poiché i rinnovi aziendali si concentrano nella seconda metà dell’anno.

The Trade Desk sta crescendo più rapidamente, ma la traiettoria è più irregolare.

Il consenso sui ricavi per l’anno fiscale 2026 ammonta a circa 3,2 miliardi di dollari, il che rappresenta una crescita di circa il 10%, ma gli analisti prevedono un rallentamento all’8% nel secondo trimestre, prima di una ripresa all’11% entro il primo trimestre dell’anno successivo, con la stabilizzazione dei budget pubblicitari.

La correzione al ribasso ha riportato entrambe le valutazioni a livelli storicamente bassi, ma la situazione è diversa per ciascun titolo.

Il titolo Salesforce viene ora scambiato a un multiplo di 11 volte gli utili attesi, il più basso della sua intera storia di quotazione in borsa per un’azienda che ha trascorso gran parte dell’ultimo decennio con un multiplo compreso tra 50 e 150.

Nel frattempo, il titolo The Trade Desk ha subito una contrazione ancora più drastica, passando da quasi 40 volte gli utili futuri di quindici mesi fa a sole 9 volte oggi — scendendo per la prima volta al di sotto del multiplo di Salesforce, nonostante The Trade Desk sia storicamente quotato con un premio significativo per riflettere la sua crescita più rapida.

Il rischio per il titolo Salesforce è se l’ARR di Agentforce, pari a 1 miliardo di dollari, si tradurrà in un motore di crescita sostenuta dei ricavi o se si stabilizzerà come funzionalità incrementale all’interno delle licenze esistenti.

Il rischio per il titolo The Trade Desk è rappresentato da una prolungata contrazione della spesa pubblicitaria nei settori dei beni di largo consumo (CPG) e automobilistico, che spinga la crescita al di sotto delle stime di consenso per diversi trimestri.

Il catalizzatore per il titolo Salesforce è la riaccelerazione dei ricavi da abbonamenti nella seconda metà dell’anno, come promesso dal management. Il catalizzatore per il titolo The Trade Desk è il ciclo degli utili del terzo e quarto trimestre, in cui confronti più favorevoli potrebbero confermare se il rallentamento fosse di natura ciclica o strutturale.

Il titolo Salesforce cresce costantemente, mentre il titolo The Trade Desk trattiene una quota maggiore di ogni dollaro speso in pubblicità

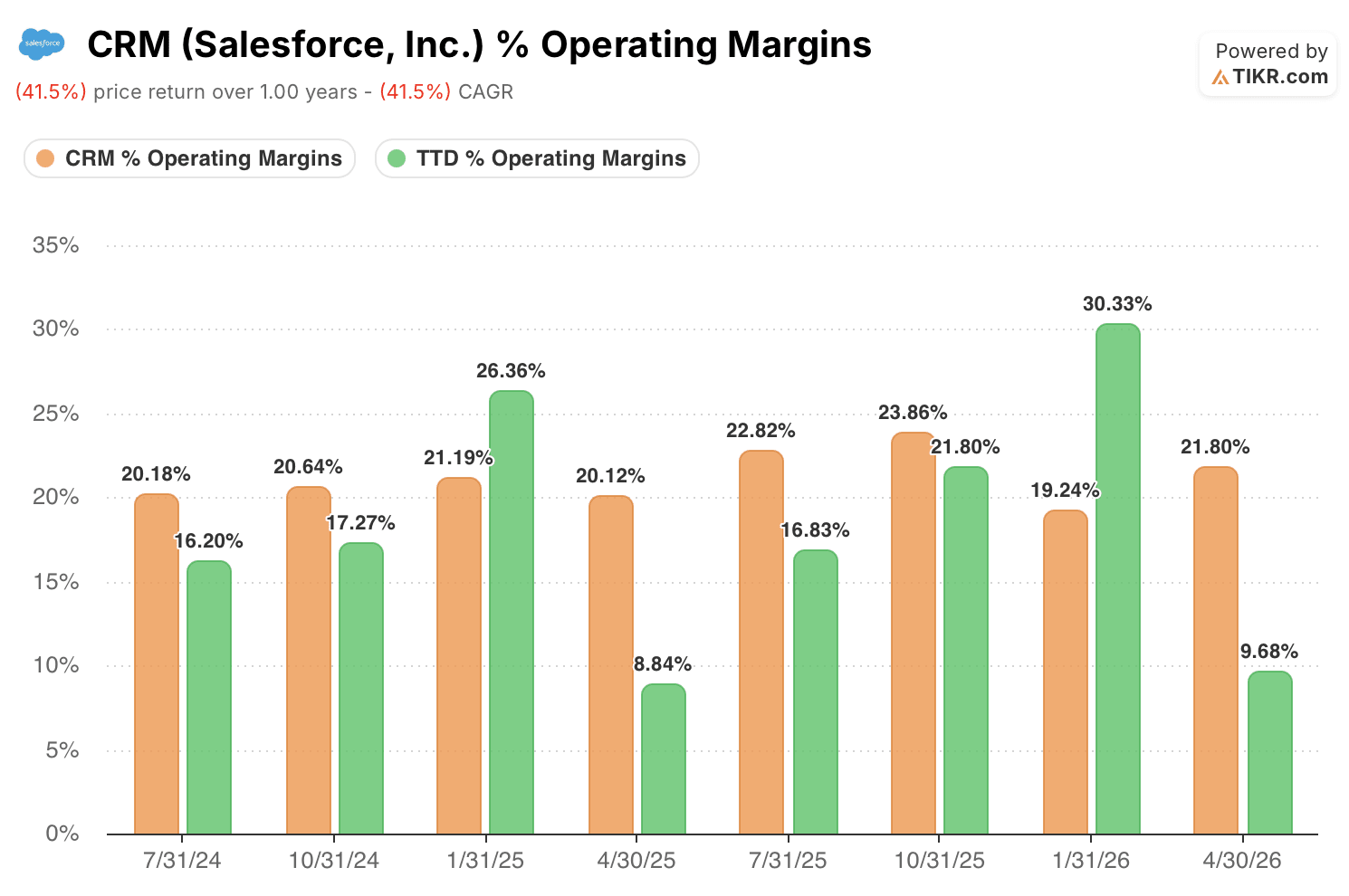

Sia Salesforce che The Trade Desk registrano margini lordi compresi tra il 77% e il 78% su base storica, ma questa somiglianza superficiale nasconde realtà di redditività molto diverse.

I margini lordi di Salesforce sono rimasti praticamente invariati negli ultimi due anni, attestandosi tra il 77% e il 78% in ogni singolo trimestre, indipendentemente dalle condizioni macroeconomiche.

È proprio questa costanza il punto: un’attività basata su abbonamenti con contratti aziendali vincolanti non subisce una perdita di margine quando l’economia rallenta, poiché il suo fatturato non subisce lo stesso rallentamento.

Il margine operativo di Salesforce è generalmente aumentato dal 20% di due anni fa, raggiungendo il 24% prima di scendere al 22% nell’ultimo trimestre, mentre The Trade Desk ha registrato il 22% nel terzo trimestre e il 30% nel quarto trimestre dello scorso anno, cifre che a prima vista sembrano comparabili ma nascondono il fatto che nel primo trimestre il margine è sceso bruscamente al 10% a causa del calo della spesa pubblicitaria legata alle festività.

Il profilo di redditività di The Trade Desk è più dinamico e soggetto a forti oscillazioni, esattamente ciò che ci si aspetterebbe da un’azienda legata al ciclo pubblicitario.

I margini lordi di TTD oscillano dal 74% nel primo trimestre, il trimestre stagionalmente più debole, all’81% nel quarto trimestre, quando la spesa pubblicitaria delle festività inonda la piattaforma, e i margini operativi seguono lo stesso andamento, oscillando dal 10% nel primo trimestre al 30% nel quarto trimestre.

Il modello di TIKR prevede un rendimento annuo del 15% per il titolo Salesforce contro il 7% per quello di The Trade Desk

Il modello di valutazione di TIKR valuta il titolo Salesforce a circa 307 dollari entro gennaio 2031, il che implica un rendimento totale di circa il 94% rispetto al prezzo attuale di circa 158 dollari, ovvero circa il 15% all’anno.

Il rendimento annualizzato del 15% si basa sulle dinamiche di rinnovo degli abbonamenti che hanno già dimostrato una crescita trimestrale compresa tra il 9% e il 13% negli ultimi due anni, rendendo l’ipotesi di fatturato dello scenario intermedio la lettura più conservativa di ciò che questa azienda ha già dimostrato di poter fare.

L’obiettivo è credibile a condizione che l’adozione di Agentforce espanda la piattaforma anziché limitarsi a sostituire i ricavi esistenti basati sul numero di postazioni, e che la disciplina nella gestione dell’organico, che ha determinato l’espansione dei margini nel primo trimestre, prosegua fino all’anno fiscale 2030.

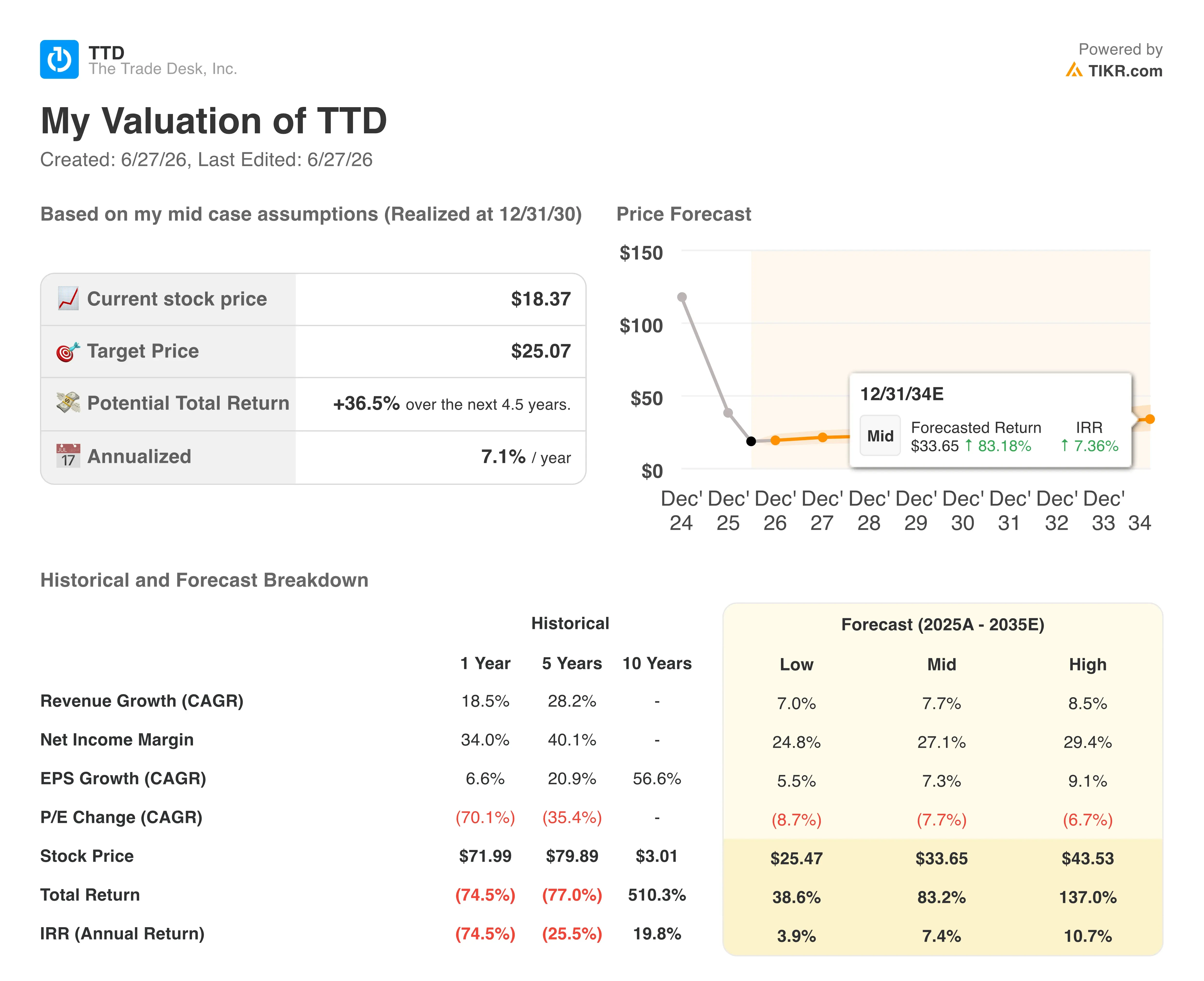

Il modello di valutazione di TIKR valuta il titolo The Trade Desk a circa 25 dollari entro dicembre 2030, il che implica un rendimento totale di circa il 37% rispetto al prezzo attuale di circa 18 dollari, ovvero circa il 7% all’anno.

Il rendimento annualizzato del 7% è particolarmente modesto per un’azienda che lo scorso anno ha registrato una crescita del fatturato del 18% e un CAGR del 28% negli ultimi cinque anni, e riflette il fatto che il modello tiene conto dell’attuale rallentamento piuttosto che di uno scenario di ripresa.

L’obiettivo dipende dal fatto che l’adozione della CTV continui a spostare i budget destinati alla televisione lineare verso i canali programmatici e che la spesa pubblicitaria nei settori dei beni di largo consumo (CPG) e automobilistico si stabilizzi ai livelli attuali.

Il titolo Salesforce appare sottovalutato ai livelli attuali, con un rendimento annualizzato del 15% sostenuto da 33,6 miliardi di dollari di obblighi contrattuali residui e da una base di abbonati che non ha mai registrato una crescita organica negativa.

Il titolo The Trade Desk appare in una posizione più modesta, con un rendimento annualizzato del 7% che riflette il rischio reale di esecuzione legato alla riaccelerazione della crescita in un modello di business che oscilla a seconda della fiducia degli inserzionisti.

Il modello di TIKR indica un rendimento annualizzato per il titolo Salesforce pari a circa il doppio rispetto a quello di The Trade Desk, un divario che si colmerà solo se la crescita di The Trade Desk registrerà una significativa riaccelerazione rispetto alle stime di consenso attuali.

È meglio investire in Salesforce o in The Trade Desk?

L’unico modo per saperlo davvero è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca i titoli di Salesforce e The Trade Desk e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili per i trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target per entrambe le società mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Salesforce e The Trade Desk insieme a tutti gli altri titoli che ti interessano. Non serve una carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Accedi gratuitamente agli strumenti professionali per analizzare i titoli CRM e TTD su TIKR →