Dati chiave sul titolo DoorDash

- Prezzo attuale: 183,09 $

- Prezzo obiettivo (medio): ~960 $

- Prezzo obiettivo di mercato: ~245 $

- Rendimento totale potenziale: ~423%

- Tasso di rendimento interno (IRR) annualizzato: ~44% all'anno

- Reazione agli utili: +2,01% (6 maggio 2026)

- Drawdown massimo: 47,97% (27 marzo 2026)

Ora disponibile: Scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

DoorDash (DASH) ha chiuso a 183,09 dollari il 26 giugno, con un rialzo del 3,49% nella giornata, eppure il titolo è ancora in calo di circa il 21% nel 2026 e si attesta a circa il 36% al di sotto del suo massimo delle 52 settimane di 285,50 dollari. È proprio questo divario il fulcro della discussione. I rialzisti ritengono che l’azienda stia gettando le basi per anni di crescita composta. I ribassisti pensano invece che il management stia bruciando i margini in una frenesia di spesa senza alcuna garanzia di ritorno. Nessuna delle due parti ha ancora avuto la meglio.

Gran parte del dibattito recente si è concentrato sugli aspetti più evidenti: la ripresa macroeconomica, l’espansione di Dollar Tree, il nuovo assistente agli ordini basato sull’intelligenza artificiale. L’elemento che pochi investitori stanno valutando con attenzione è proprio quello che potrebbe silenziosamente ridefinire la struttura dei costi. DoorDash sta sviluppando una propria piattaforma di consegna autonoma, di cui detiene la piena proprietà. Il mercato la considera per lo più come un progetto sperimentale. Il management la considera invece una delle leve fondamentali per il prossimo decennio.

La domanda su cui si concentra questo articolo è semplice. Se la scommessa sull’autonomia dovesse andare a braccetto con il resto della roadmap, quale sarebbe il valore effettivo di DoorDash?

Cosa ha detto effettivamente il management sui robot

Durante la conference call sui risultati del primo trimestre 2026 (6 maggio), il CFO Ravi Inukonda ha illustrato chiaramente la strategia. Ha affermato che DoorDash sta sviluppando una piattaforma di consegna autonoma perché formati diversi si adattano a tipi di consegna diversi, e che è proprio da questa combinazione che si costruisce la rete più efficiente. Quella parola, “efficiente”, è la chiave. Ogni dollaro per ordine che viene sottratto dai costi di consegna può confluire nel risultato netto.

Il CEO Tony Xu è andato oltre, e la sua visione è stata la parte più utile della conferenza. Ha tracciato una linea di demarcazione tra l’invio di un veicolo per una dimostrazione e la sua gestione su larga scala in qualsiasi condizione. La sua analogia: lui è in grado di tirare una tripla, e lo stesso vale per Steph Curry, ma uno dei due è il più grande tiratore di tutti i tempi, mentre l’altro ci riesce solo di tanto in tanto. Il concetto è chiaro. Molte aziende sono in grado di mostrare un robot per le consegne. Pochissime, invece, riescono a gestire una flotta robusta nelle caotiche città del mondo reale. DoorDash dedicherà il 2026 a scalare quella curva con il suo robot terrestre “Dot”, le partnership con i droni e il lavoro di gestione remota e di adempimenti normativi che sta alla base.

L’autonomia non è l’unico aspetto, e Xu è stato attento a sottolinearlo. Ha dedicato gran parte della conferenza all’esperienza di acquisto end-to-end, alla spesa alimentare e alla pubblicità più che ai robot. Ma l’autonomia è la leva che molti tendono a sottovalutare, e ridefinisce la spesa che tendono a criticare. L’investimento del 2026 non è solo una spesa per il rinnovo della piattaforma tecnologica. Una parte di esso è destinata alla creazione di una rete di consegne che, nel tempo, possa diventare strutturalmente più economica da gestire.

Consulta le stime storiche e previsionali sul titolo DoorDash (è gratis!) >>>

I numeri dietro la storia

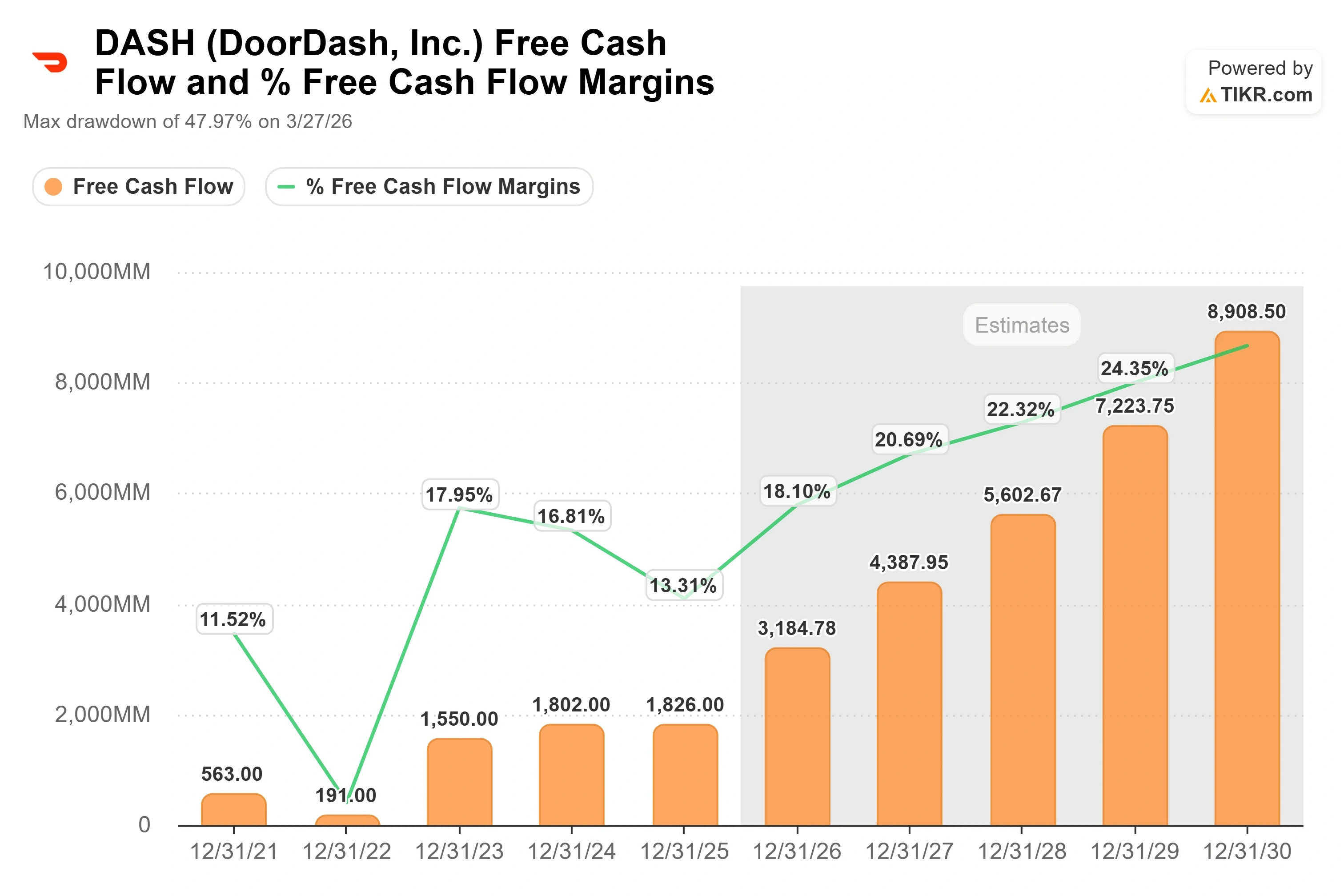

DoorDash non è un’azienda speculativa che brucia liquidità, ed è proprio questo che rende finanziabile la scommessa sull’autonomia. La società ha registrato nel primo trimestre del 2026 un fatturato di 4.036 milioni di dollari, in crescita di circa il 33% su base annua, e un EBITDA effettivo di 754 milioni di dollari a fronte di una previsione di consenso vicina ai 742 milioni di dollari, superando nettamente le aspettative. Il flusso di cassa libero degli ultimi dodici mesi si attesta a 2.296 milioni di dollari. Si tratta di un’azienda che genera liquidità reale pur continuando a investire.

Il bilancio sostiene questa ambizione. DoorDash dispone di liquidità netta, non di debito, con un indebitamento netto negli ultimi dodici mesi pari a -2.246 milioni di dollari. Ciò significa che la spesa per l’autonomia e la piattaforma è finanziata con risorse proprie dell’azienda, non con denaro preso in prestito. Un concorrente nel settore delle consegne con un forte indebitamento non potrebbe attuare questa strategia. DoorDash sì.

Il motore di crescita ha due chiari fattori trainanti. In primo luogo, l’aumento della quota di mercato negli Stati Uniti nel settore delle consegne dai ristoranti, oltre all’espansione nel settore alimentare e al dettaglio, dove DoorDash è diventata leader in termini di volume e dove, secondo Xu, la categoria dovrebbe alla fine superare quella dei ristoranti una volta migliorata l’esperienza. In secondo luogo, il portafoglio internazionale, dove Deliveroo dovrebbe contribuire con circa 200 milioni di dollari di EBITDA nel 2026 e dove, secondo Xu, il marchio sta registrando il tasso di crescita più elevato degli ultimi quattro anni.

Dove sta il premio e se è meritato

DoorDash è valutato più generosamente rispetto ai suoi concorrenti nel settore delle consegne in termini di ricavi, e il confronto è a doppio taglio a seconda del multiplo scelto. In termini di rapporto tra valore d’impresa e ricavi NTM, DASH a 4,2x sovrasta l’indiana Eternal Limited a 2,4x e la tedesca Delivery Hero a 0,8x. In termini di EV/EBITDA NTM, l’ordine si inverte: DASH, a circa 20x, si colloca al di sotto del 66x di Eternal e al di sopra del 13x di Delivery Hero.

Il premio rispetto a Delivery Hero è giustificabile. DoorDash cresce più rapidamente, genera un flusso di cassa libero positivo e detiene liquidità netta anziché il debito che grava su parte del settore europeo. Gli investitori stanno pagando un prezzo elevato per l’operatore di più alta qualità nel settore delle consegne, e la piattaforma di guida autonoma è l’asset che potrebbe ampliare ulteriormente tale divario di qualità. Il rischio è che il premio lasci poco margine di errore in caso di problemi nell’esecuzione.

Il rischio principale è la durata. Se la migrazione tecnologica si protrarrà fino al 2027, o se le consegne autonome richiederanno più capitale di quanto ipotizzato dalle stime attuali, l’inversione di tendenza del flusso di cassa libero su cui contano gli ottimisti verrà posticipata. Inukonda ha affermato che i costi superflui legati alla gestione parallela di tre stack tecnologici si protrarranno per lo più fino al 2026, con qualche ripercussione che si estenderà fino all’inizio del 2027. Tenete d’occhio quella tempistica. È la differenza tra uno scenario rialzista e una trappola del valore.

Scopri come si comporta DoorDash rispetto ai suoi concorrenti su TIKR (è gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 183,09 $

- Prezzo obiettivo (medio): ~960 $

- Rendimento totale potenziale: ~423%

- Tasso di rendimento interno (IRR) annualizzato: ~44% / anno

Questa analisi utilizza lo scenario intermedio del modello TIKR, che ipotizza che DoorDash attui la roadmap operativa già delineata, senza ricorrere a misure straordinarie. Lo scenario medio indica un obiettivo vicino ai 960 dollari, un rendimento totale intorno al 423% e un IRR di circa il 44% all’anno nei prossimi 4,5 anni circa.

Due fattori trainanti dei ricavi ne costituiscono il fondamento: l’aumento della quota di mercato negli Stati Uniti nei settori della consegna di pasti, generi alimentari e prodotti al dettaglio, e il portafoglio internazionale guidato da Deliveroo, in fase di riaccelerazione. Il fattore trainante dei margini è la leva operativa, poiché la piattaforma di autonomia riduce il costo di consegna per ordine e un unico stack tecnologico globale sostituisce tre, eliminando le spese ridondanti. Il rischio principale è la durata: un ciclo di investimento prolungato che ritarda l’inversione di tendenza dei margini.

Il potenziale di rialzo: se il settore alimentare raggiungesse le dimensioni di quello della ristorazione e l’autonomia riducesse i costi di consegna, DoorDash registrerebbe una crescita composta a un tasso che il prezzo attuale non riflette.

Il lato negativo: se la spesa dovesse aumentare nuovamente senza contropartite, la prospettiva sui margini si indebolirebbe e il multiplo di premio avrebbe scarso sostegno.

Conclusione

Il catalizzatore da tenere d’occhio sono gli utili del secondo trimestre 2026, attesi all’inizio di agosto. Il dato specifico che conta è l’EBITDA del secondo semestre. Inukonda ha comunicato agli investitori che l’EBITDA in dollari e i margini del secondo semestre dovrebbero attestarsi al di sopra di quelli del primo semestre, anche dopo circa 50 milioni di dollari di costi trimestrali per i premi sul carburante, e la guida sull’EBITDA per l’intero anno è rimasta stabile.

Ecco la soglia. Se l’EBITDA del secondo semestre supera nettamente quello del primo semestre e il management ribadisce l’autonomia e la tempistica tecnologica, il ciclo di investimento sta funzionando e lo sconto di quest’anno sembra un punto di ingresso. Se i margini dovessero calare e la spesa dovesse aumentare nuovamente senza contropartite, i ribassisti avrebbero ragione e il premio meriterebbe di ridursi. I dati di agosto chiariranno quale delle due ipotesi sia vera.

Dovresti investire in DoorDash?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca DoorDash e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire DoorDash insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza DoorDash su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!