Dati chiave sul titolo NextEra Energy

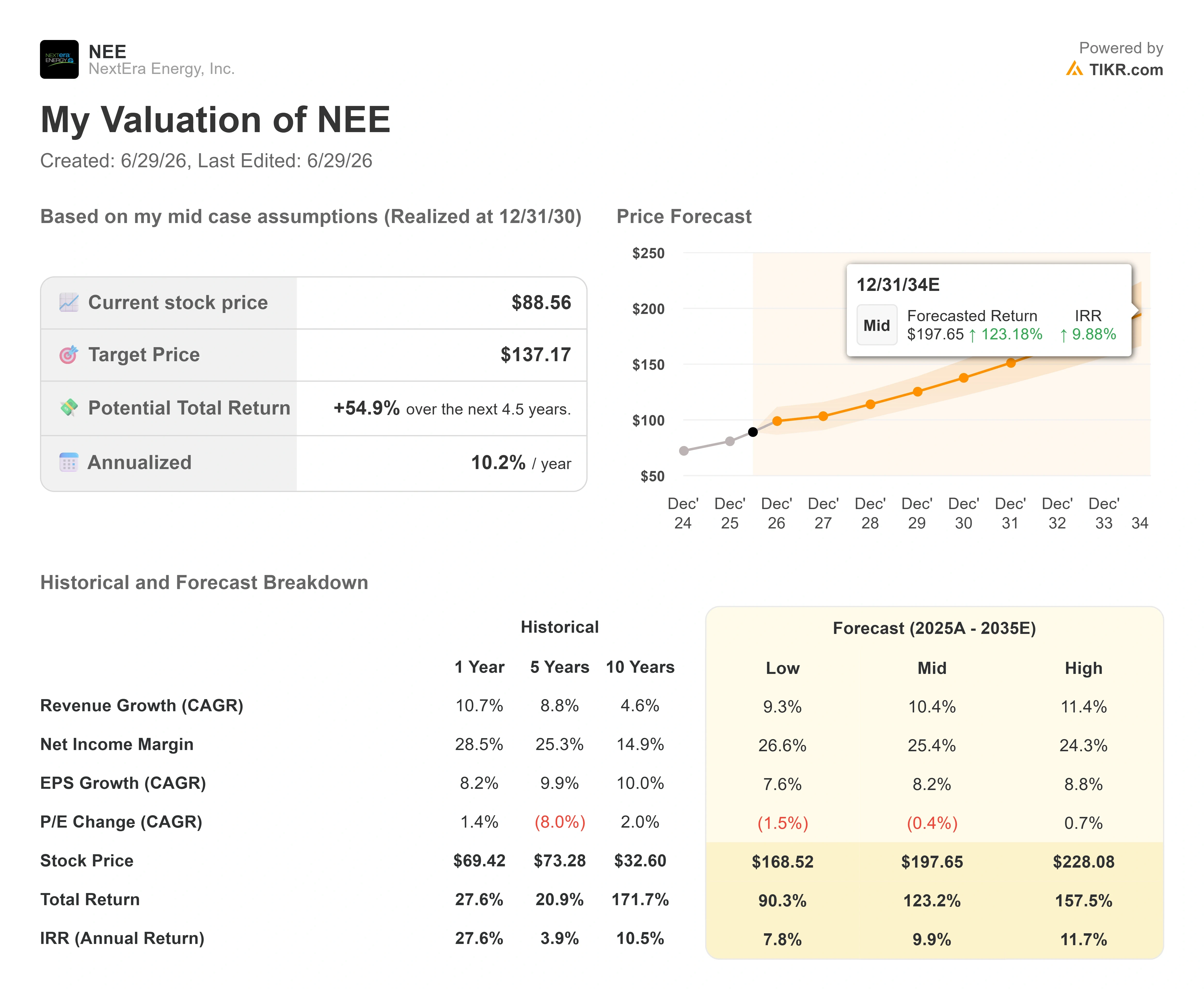

- Prezzo attuale: 88,56 $

- Prezzo obiettivo (medio): ~137 $

- Prezzo obiettivo di mercato: ~99 $

- Rendimento totale potenziale: ~55% in 4,5 anni

- Tasso di rendimentointerno (IRR) annualizzato: ~10% all’anno

- Reazione agli utili: -1,01% (23 aprile 2026)

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

NextEra Energy (NEE) ha appena fatto una delle scommesse più audaci che il settore energetico americano abbia mai visto, e il titolo non ha quasi battuto ciglio. Il 18 maggio, la più grande azienda elettrica degli Stati Uniti ha accettato di acquistare Dominion Energy in un accordo interamente in azioni del valore di circa 67 miliardi di dollari, una transazione che darebbe vita alla più grande azienda elettrica regolamentata al mondo. Cinque settimane dopo, NEE ha chiuso a 88,56 dollari, quasi esattamente allo stesso livello di prima dell’annuncio. Il divario tra l’entità della scommessa e la reazione neutra del titolo è proprio il fulcro della questione in questo momento.

I rialzisti vedono un’azienda che sta cavalcando l’onda di crescita determinante del decennio, ovvero la domanda di elettricità proveniente dai data center dedicati all’intelligenza artificiale, proprio nel momento in cui le dimensioni contano più di ogni altra cosa. I ribassisti vedono invece un percorso normativo irto di ostacoli della durata di 12-18 mesi che coinvolge quattro stati e una storia di grandi operazioni mai portate a termine. Il mercato non è ancora in grado di rispondere all’unica domanda che decide tutto: le autorità di regolamentazione permetteranno che ciò avvenga, e il prezzo è già conveniente nel caso in cui lo facessero?

A cosa si è effettivamente impegnata la dirigenza

La conferenza sulla fusione ha offerto agli investitori qualcosa di più chiaro di un semplice comunicato stampa: un obiettivo di crescita concreto che porta la firma dell’amministratore delegato. Il presidente e amministratore delegato John Ketchum ha dichiarato agli analisti che la società risultante dalla fusione prevede «una crescita dell’utile per azione rettificato (EPS) superiore al 9% e del capitale regolamentare impiegato dell’11% fino al 2032», sostenuta da un portafoglio di progetti di grande portata per oltre 130 gigawatt. Questo è importante perché rappresenta un passo avanti. Il piano autonomo di NextEra prevedeva una crescita dell’EPS rettificato pari o superiore all’8%, quindi l’operazione rappresenta un innalzamento degli standard a lungo termine da parte del management, non solo un aumento dei ricavi.

La logica strategica è l’energia per l’intelligenza artificiale. La società risultante dalla fusione servirebbe circa 10 milioni di clienti in Florida, Virginia, Carolina del Nord e Carolina del Sud, e il territorio di Dominion comprende la “Data Center Alley” della Virginia settentrionale, la più grande concentrazione di data center al mondo. Ketchum ha definito l’operazione come una risposta a un cambiamento strutturale, affermando agli analisti che «la domanda di elettricità sta aumentando come non si vedeva da generazioni» e che soddisfarla «richiede di potenziare la nostra proposta di valore per i clienti, a partire dalla scala». Per un’azienda di servizi pubblici, la scala non è una questione di vanità. Riduce i costi di acquisto, costruzione e finanziamento delle spese in conto capitale da cui dipende la crescita basata sulle tariffe.

La struttura dell’operazione è una fusione esente da imposte, interamente in azioni: gli azionisti di Dominion riceveranno 0,8138 azioni NextEra ciascuno, lasciando agli azionisti di NextEra circa il 74,5% della società risultante dalla fusione. Il management prevede che l’operazione abbia un effetto positivo immediato sull’utile al momento della chiusura.

Perché il titolo non ha registrato movimenti

La reazione contenuta non è dovuta a confusione, ma alla valutazione del rischio. Dopo l’annuncio, il titolo Dominion ha registrato un balzo di circa il 10%, mentre NextEra ha subito un leggero calo: lo schema classico che si verifica quando un acquirente paga un premio in azioni. Da allora, NEE ha oscillato, toccando un calo del 14,53% il 1° giugno 2026, per poi recuperare fino a un calo del 9,52% alla fine di giugno. L’intervallo delle 52 settimane racconta la stessa storia: un massimo di 98,75 dollari e un minimo di 67,20 dollari, con il titolo che ora si attesta a metà strada.

L’esitazione si riconduce a una sola parola: approvazioni. L’operazione necessita dell’avallo della FERC (la Federal Energy Regulatory Commission, che sovrintende al settore energetico interstatale), della Nuclear Regulatory Commission e delle autorità di regolamentazione dei servizi pubblici in Virginia, Carolina del Nord e Carolina del Sud. I precedenti tentativi di NextEra di acquisire Duke Energy, Hawaiian Electric e Oncor sono tutti falliti in fase di approvazione normativa. Ketchum ha sostenuto che questa volta la situazione è strutturalmente diversa, dicendo agli analisti che «non abbiamo richieste» all’inizio del processo, oltre a 2,25 miliardi di dollari di crediti sulle bollette dei clienti distribuiti nei primi due anni successivi alla chiusura dell’operazione. L’accordo o meno delle autorità di regolamentazione è l’esito binario che il mercato sta attendendo.

Consulta le stime storiche e previsionali sul titolo NextEra Energy (è gratis!) >>>

Cosa dicono i numeri sul prezzo

È qui che il divario diventa interessante. L’ultimo trimestre di NextEra è stato solido: un EPS rettificato di 1,09 dollari nel primo trimestre del 2026, in crescita di circa il 10% su base annua, con Energy Resources che ha aggiunto un record di 4 gigawatt al proprio portafoglio ordini. Il mercato non ha battuto ciglio, facendo scendere il titolo dell’1,01% il 23 aprile, giorno della pubblicazione dei risultati, segno che le aspettative erano già elevate. L’utile netto secondo i principi contabili GAAP è cresciuto costantemente, passando da 6,8 miliardi di dollari nel 2025 a stime di consenso superiori agli 8 miliardi di dollari nel 2026.

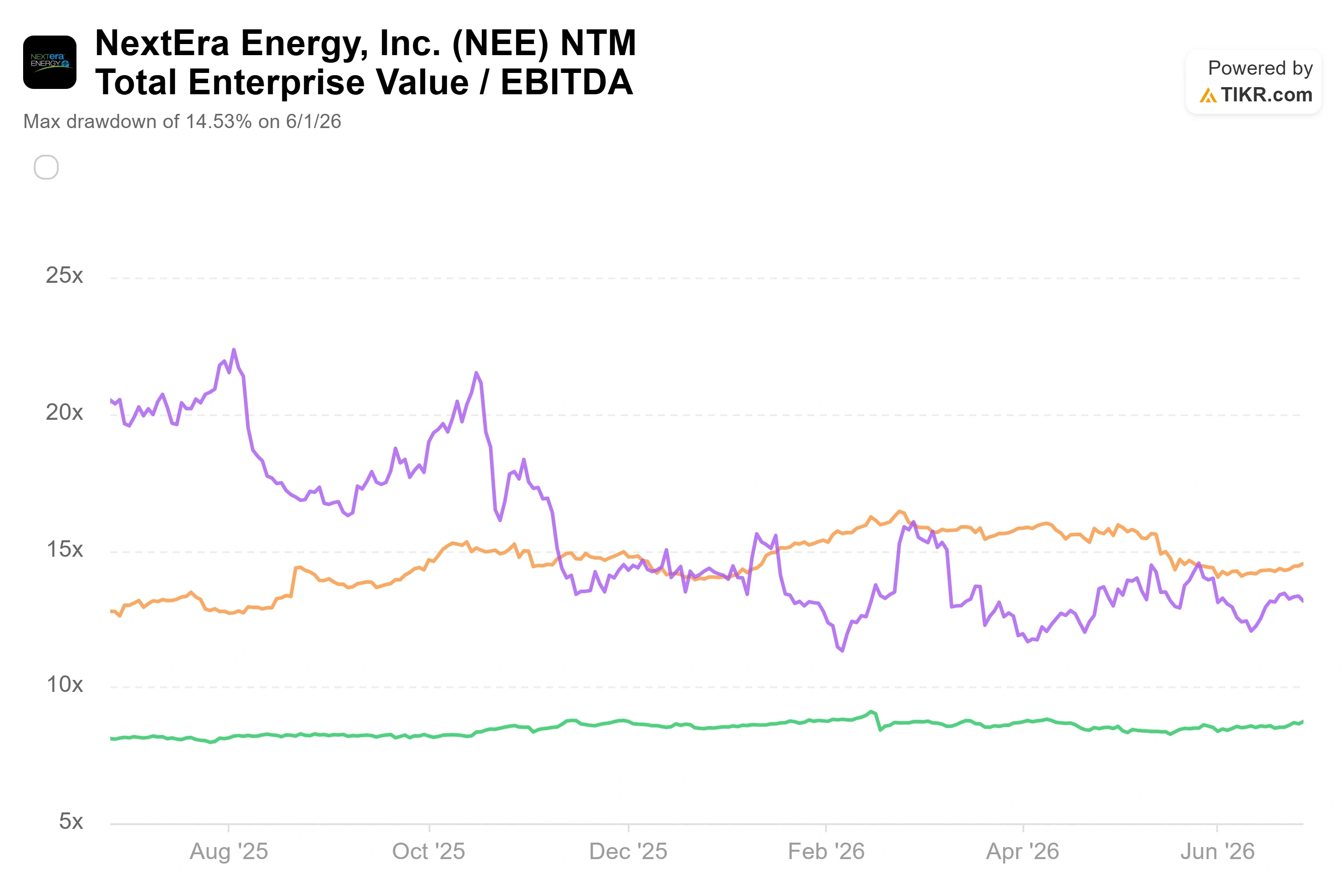

Il premio di valutazione è reale e merita di essere approfondito. Nella pagina dedicata ai concorrenti di TIKR, NextEra viene scambiata a un EV/EBITDA NTM di circa 15x, contro i circa 13x di Constellation Energy e i circa 9x di Portland General Electric. Si tratta di un chiaro premio rispetto al gruppo di riferimento, il cui EV/EBITDA NTM mediano si attesta intorno a 12x. La domanda è se tale premio sia giustificato. A sostegno del premio vi è un profilo di crescita realmente diverso: un portafoglio ordini di energie rinnovabili già contrattualizzato pari a 33 gigawatt, la leadership mondiale nel settore dello stoccaggio in batterie e, ora, una pipeline di grandi progetti per oltre 130 gigawatt che nessun concorrente è in grado di eguagliare. A sfavore vi sono l’incertezza normativa e una posizione di flusso di cassa libero persistentemente negativa che costringe NextEra a fare affidamento sui mercati dei capitali per tutto il ciclo di costruzione. Il direttore finanziario Mike Dunne ha affrontato direttamente la questione del finanziamento, comunicando agli analisti che la società risultante dalla fusione prevede «di emettere circa 4 miliardi di dollari di capitale azionario all’anno fino al 2032, pari all’incirca al 7% del nostro CapEx annuale», una cifra modesta rispetto al piano di spesa. Questo è importante perché un'emissione massiccia di azioni diluisce la partecipazione degli azionisti, e Dunne sta segnalando che la diluizione rimarrà contenuta.

La tensione si risolve quindi in un unico compromesso: pagare un multiplo di premio per l’unica utility posizionata per dominare il settore dell’energia da IA su larga scala, accettando che la tesi si riveli vincente solo se l’operazione con Dominion otterrà l’approvazione delle autorità di regolamentazione e se gli investimenti si tradurranno in utili nei tempi previsti.

Scopri come si comporta NextEra Energy rispetto ai suoi concorrenti in TIKR (È gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 88,56 $

- Prezzo obiettivo (medio): ~ 137 $

- Rendimento totale potenziale: ~55%

- Tasso di rendimentointerno (IRR) annualizzato: ~ 10% / anno

Il modello di valutazione TIKR utilizza lo scenario intermedio, realizzato al 31 dicembre 2030, e arriva a un obiettivo di circa 137 $ per azione. Partendo dal prezzo attuale di 88,56 dollari, ciò implica un rendimento totale potenziale di circa il 55% nei prossimi 4,5 anni, ovvero un rendimento annualizzato di circa il 10% all’anno.

Lo scenario medio si basa su due fattori trainanti della crescita dei ricavi: la capitalizzazione della base tariffaria all’11% di crescita del capitale impiegato regolamentato, come promesso da Ketchum, e la forte domanda da parte dei data center nell’area di copertura combinata dei quattro stati. Il fattore trainante del margine è la leva operativa su quella base tariffaria regolamentata in crescita, con il margine di utile netto che si attesta intorno al 25% nello scenario medio. Il rischio principale è di natura normativa: un rifiuto dell’operazione o un’approvazione gravata da concessioni ai clienti così significative da erodere i calcoli di accrescimento.

Il potenziale di rialzo: se la fusione venisse conclusa nei tempi previsti e la conversione dei grandi carichi accelerasse, lo scenario ottimistico del modello indicherebbe un valore di circa 228 dollari entro l’orizzonte temporale esteso del modello.

Il lato negativo: se le autorità di regolamentazione bloccano l’operazione o il ciclo di costruzione subisce una battuta d’arresto, NextEra torna al proprio percorso di crescita autonomo dell’8% e il multiplo di premio si comprime.

Conclusione

Il prossimo vero catalizzatore è l’esame da parte della Virginia State Corporation Commission, che prevede un termine legale di massimo sei mesi dalla presentazione della domanda. Il management prevede di presentare la domanda in Virginia nel luglio 2026, il che porterebbe a una decisione intorno a gennaio 2027. Tale decisione, più di qualsiasi dato sugli utili, è l’evento che confermerà o smentirà questa tesi.

Quando verrà emessa, occorre prestare attenzione a due aspetti. Un esito positivo si tradurrebbe in un’approvazione con i crediti di bolletta intatti e senza condizioni strutturali che compromettano l’incremento di valore, il che convaliderebbe il percorso verso circa 137 dollari e probabilmente porterebbe a una rivalutazione del titolo verso l’obiettivo di 99 dollari fissato da Wall Street nel frattempo. Uno scenario negativo sarebbe rappresentato da un rifiuto o da condizioni onerose, che riporterebbero NextEra alla sua storia autonoma e metterebbero sotto pressione il multiplo di premio. Fino all’arrivo della decisione della Virginia, il titolo dovrebbe rimanere in un intervallo ristretto, esattamente come è avvenuto dal 18 maggio, poiché il mercato sta valutando un risultato incerto di cui non conosce ancora l’esito.

Dovresti investire in NextEra Energy?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca NextEra Energy e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire NextEra Energy insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza NextEra Energy su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari così potrai seguire gli investitori più accorti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!