Punti chiave sul titolo Bank of America a giugno 2026

- Gli analisti assegnano al titolo Bank of America 16 raccomandazioni di acquisto, 6 di sovraperformance e 2 di mantenimento, con un obiettivo medio di 64 dollari, il che implica un potenziale di rialzo di circa il 10% rispetto al prezzo attuale di 58 dollari.

- Il modello di scenario medio di TIKR valuta Bank of America a circa 77 dollari entro dicembre 2030, il che implica un rendimento totale del 33% circa, ovvero circa il 7% su base annualizzata.

- Il titolo Bank of America è sottovalutato ai livelli attuali, con un EPS normalizzato che supera le stime di Wall Street, poiché il volano del repricing del NII e i ricavi di trading del secondo trimestre superiori alle previsioni spingono la redditività a livelli più elevati di quanto rifletta il consenso.

- Bank of America ha rivisto al rialzo le previsioni di crescita del margine di interesse netto (NII) per l’intero anno al 6–8% nel primo trimestre del 2026, e il co-presidente Jim DeMare ha confermato a giugno che i ricavi della divisione Markets del secondo trimestre supereranno l’obiettivo di crescita iniziale del 15%, mettendo la banca sulla buona strada per il 17° trimestre consecutivo di crescita dei ricavi da negoziazione su base annua.

Bank of America alza le previsioni sul margine di interesse netto (NII) e i ricavi del settore Markets nel secondo trimestre superano l’obiettivo del 15%

Bank of America (BAC), una delle quattro maggiori banche statunitensi per patrimonio, ha pubblicato il 15 aprile i risultati del primo trimestre 2026, con ricavi pari a 30,3 miliardi di dollari, in crescita del 7% su base annua, e un EPS normalizzato di 1,11 dollari, in aumento del 23% rispetto al primo trimestre 2025.

Il margine di interesse netto (NII), ovvero la differenza tra quanto la banca guadagna sui prestiti e quanto paga sui depositi, si è attestato a 15,9 miliardi di dollari su base equivalente a tassazione piena, in crescita del 9% su base annua e sostanzialmente stabile rispetto al trimestre precedente, nonostante due giorni in meno di maturazione degli interessi nel primo trimestre.

Il risultato del NII del 9% ha superato le precedenti aspettative del management al punto che il direttore finanziario Alastair Borthwick ha rivisto al rialzo la forbice delle previsioni di crescita del NII per l’intero anno dal precedente 5–7% al 6–8%, citando la rivalutazione delle attività a tasso fisso, la crescita dei depositi e l’eliminazione dalla curva dei tassi a termine di due tagli dei tassi della Fed precedentemente previsti.

L’amministratore delegato Brian Moynihan ha persino sottolineato la solidità del margine di interesse netto durante la conference call sui risultati del primo trimestre: «Il margine di interesse netto potrebbe raggiungere la fascia alta dell’intervallo compreso tra il 6% e l’8% quest’anno».

La divisione Global Markets della banca, che comprende le attività di vendita, trading, titoli azionari e reddito fisso, ha registrato ricavi pari a 7 miliardi di dollari nel primo trimestre (al netto del DVA), in crescita del 7% su base annua, con le attività di vendita e trading che hanno raggiunto i 6,3 miliardi di dollari, registrando la performance più forte degli ultimi dieci anni, trainate dai ricavi dei titoli azionari che sono aumentati del 30% raggiungendo un livello record.

Alla Morgan Stanley U.S. Financials Conference del 9 giugno, il co-presidente Jim DeMare ha confermato che il secondo trimestre sta superando la previsione iniziale di Moynihan del 15% per i ricavi della divisione Markets, affermando che il settore azionario sta trainando la sovraperformance: «Sebbene gli spread creditizi e simili siano rimasti solidi, gran parte dell’attività e dei ricavi proviene dal settore azionario».

DeMare ha inoltre affermato che la leva operativa del secondo trimestre si attesta sopra i 400 punti base, superando l’obiettivo a medio termine di 200–300 punti base e il risultato di 290 punti base registrato nel primo trimestre.

La banca ha chiuso il primo trimestre con 16 trimestri consecutivi di crescita dei ricavi dei mercati rispetto all’anno precedente e la divisione Global Markets è ora sulla buona strada per raggiungere il 17° trimestre consecutivo.

Le commissioni dell’investment banking, pari a 1,8 miliardi di dollari, sono aumentate del 21% su base annua nel primo trimestre, trainate dalle operazioni di fusione e acquisizione (M&A) e dai mercati dei capitali azionari, e DeMare ha descritto il portafoglio di IPO come «abbondante», con grandi nomi del settore tecnologico che hanno presentato i moduli S-1 e l’attività di transazione che rimane robusta nonostante l’incertezza geopolitica derivante dal conflitto tra Stati Uniti, Israele e Iran.

Il coefficiente di efficienza è migliorato di 170 punti base su base annua, attestandosi al 61%; il rendimento del capitale proprio tangibile (ROTCE) ha raggiunto il 16% e il coefficiente di capitale CET1 si è attestato all’11,2%, con il management che punta a un margine di sicurezza di 50 punti base al di sopra del minimo regolamentare nel medio termine.

Gli analisti valutano il titolo Bank of America con 22 raccomandazioni di “acquisto” o “sovraperformance” contro sole 2 di “mantenimento”

Gli analisti che seguono il titolo Bank of America hanno assegnato 16 raccomandazioni di “acquisto”, 6 di “sovraperformance” e 2 di “mantenimento”, senza alcuna raccomandazione di “sottoperformance” o di “vendita”.

Il prezzo obiettivo medio si attesta intorno ai 64 dollari, con una mediana di 64 dollari, il che implica un potenziale di rialzo di circa il 10% rispetto al prezzo attuale di circa 58 dollari.

Il prezzo obiettivo massimo è di 71 dollari e quello minimo di circa 58 dollari, un intervallo ristretto che riflette un’ampia convinzione nella traiettoria di crescita della banca piuttosto che su ipotesi macroeconomiche binarie.

Wall Street prevede che l’EPS normalizzato del titolo Bank of America salirà di circa il 25% fino al primo trimestre del 2027

Le stime di consenso indicano un EPS normalizzato per il secondo trimestre del 2026 pari a 1,11 dollari, in linea con il dato riportato nel primo trimestre, con un aumento previsto a circa 1,14 dollari nel terzo trimestre del 2026.

Le stime dell’utile per azione normalizzato per l’intero anno 2026 indicano una crescita di circa il 17% su base annua rispetto al valore di riferimento implicito di 3,90 dollari del 2025, mentre il consenso per il primo trimestre del 2027 si attesta a circa 1,21 dollari.

La revisione del margine di interesse netto (NII), i ricavi del settore Markets del secondo trimestre superiori alle previsioni e una leva operativa di oltre 400 punti base nel secondo trimestre indicano tutti una redditività netta superiore al consenso di mercato (Q2E) che prevede un andamento piatto, e il titolo Bank of America non ha ancora beneficiato di una rivalutazione che rifletta i risultati superiori agli intervalli previsti.

La domanda chiave ora è: l’EPS normalizzato del secondo trimestre supererà 1,11 dollari quando la banca pubblicherà i risultati a luglio e, in tal caso, Wall Street rivedrà al rialzo l’intervallo previsto per l’intero anno?

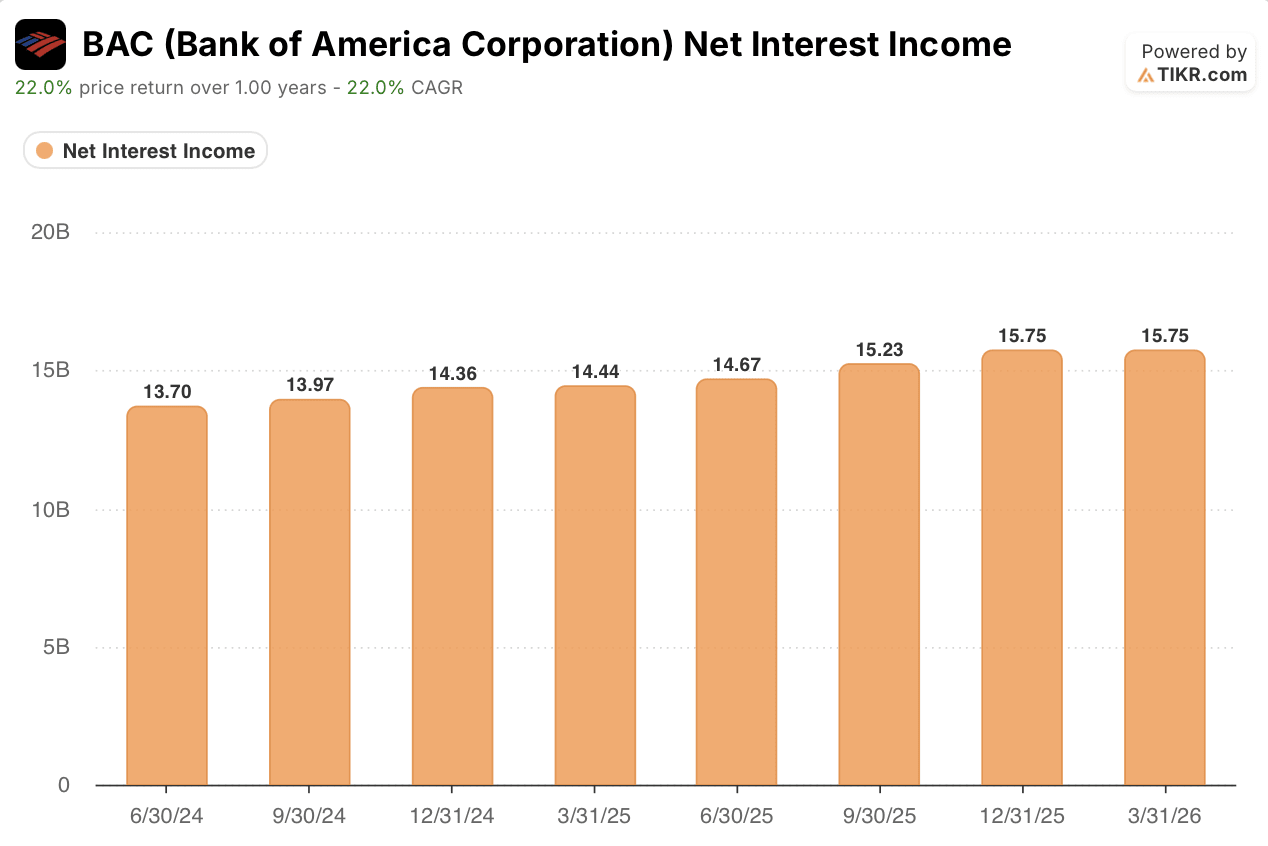

Il margine di interesse netto (NII) di Bank of America è in accelerazione da sei trimestri consecutivi e il management prevede un aumento

Il margine di interesse netto di BAC ha registrato una contrazione su base annua fino alla metà del 2024, scendendo del 3,2% nel secondo trimestre del 2024 e del 2,9% nel terzo trimestre del 2024, prima di tornare in territorio positivo nel quarto trimestre del 2024 con una crescita del 3,0%.

L’accelerazione è proseguita per tutto il 2025: il margine di interesse netto è cresciuto del 2,9% nel primo trimestre del 2025, del 7,1% nel secondo trimestre del 2025 e del 9,1% nel terzo trimestre del 2025, raggiungendo i 15,75 miliardi di dollari nel quarto trimestre del 2025 con una crescita del 9,7%.

Nel primo trimestre del 2026 il NII si è attestato a 15,9 miliardi di dollari, in crescita del 9% su base annua, superando le aspettative dello stesso management e determinando un rialzo delle previsioni di crescita per l’intero anno dal 5–7% al 6–8%.

L’amministratore delegato Brian Moynihan ha dichiarato in occasione di una conferenza tenutasi a maggio che il NII «potrebbe raggiungere la fascia alta dell’intervallo compreso tra il 6% e l’8% quest’anno», grazie al riallineamento dei prezzi delle attività a tasso fisso, alla crescita dei depositi e all’assenza dei tagli dei tassi della Fed precedentemente previsti, tutti fattori che sostengono tale andamento.

Il management ha descritto il vento favorevole derivante dalla rivalutazione degli attivi a tasso fisso come una «pista di decollo» quinquennale, il che significa che l’accelerazione del NII visibile nei dati storici è strutturale, non un evento limitato a un singolo trimestre, e che l’arco di decelerazione-accelerazione di sei trimestri nel conto economico rappresenta la fase preparatoria, non la storia in sé.

L’obiettivo di TIKR di 77 dollari sul titolo BAC rimane valido se il volano del margine di interesse netto continua a riflettersi sugli utili

Il modello di scenario intermedio di TIKR valuta Bank of America a circa 77 dollari entro dicembre 2030, il che implica un rendimento totale di circa il 33% rispetto al prezzo attuale di circa 58 dollari, ovvero circa il 7% su base annualizzata in 4,5 anni.

Un rendimento annualizzato del 7% da una banca di grandi dimensioni e di primo piano, che viene scambiata con uno sconto del 10% rispetto agli obiettivi di consenso di Wall Street, rappresenta una proposta allettante per gli investitori che desiderano combinare sensibilità ai tassi e leva operativa in un unico strumento.

Il percorso è credibile: secondo quanto dichiarato dalla stessa dirigenza, la rivalutazione degli asset a tasso fisso ha un orizzonte temporale di 5 anni; le previsioni sul margine di interesse netto (NII) sono già state riviste al rialzo una volta nel 2026; i ricavi della divisione Markets nel secondo trimestre stanno superando le previsioni, e una leva operativa di oltre 400 punti base nel secondo trimestre suggerisce che il coefficiente di efficienza continuerà a ridursi, in linea con il trend di miglioramento pluriennale della banca.

La tesi si confermerà pienamente se i risultati del secondo trimestre di luglio confermeranno un EPS superiore al consenso di 1,11 dollari, cosa che sia la leva operativa che le previsioni sui ricavi suggeriscono come probabile.

Dovresti investire in Bank of America Corporation?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo Bank of America Corporation e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per tenere d’occhio Bank of America Corporation insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere in autonomia.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo BAC su TIKR →