Dati chiave sul titolo ET

- Andamento della settimana scorsa: +1,4%

- Intervallo su 52 settimane: da 16 a 21 dollari

- Prezzo obiettivo secondo il modello di valutazione: 27 dollari

- Potenziale di rialzo implicito: 43% nei prossimi 2,5 anni

Analizza la copertura dei dividendi e la valutazione di Energy Transfer su TIKR >>>

Un cambio al vertice di un gasdotto da 155 miliardi di dollari

Energy Transfer LP (ET) è una delle più grandi società del settore midstream energetico degli Stati Uniti. La partnership gestisce circa 130.000 miglia di infrastrutture di gasdotti che trasportano gas naturale, petrolio greggio, prodotti raffinati e liquidi di gas naturale in tutto il Paese. Le società del settore midstream percepiscono commissioni per il trasporto e lo stoccaggio di energia, pertanto i loro flussi di cassa sono di gran lunga più stabili rispetto a quelli dei produttori.

All’inizio di giugno, Energy Transfer ha reso noto che il co-amministratore delegato Marshall McCrea III andrà in pensione entro il 31 dicembre 2026. McCrea è stato una figura centrale nello sviluppo delle capacità commerciali e operative dell’azienda. La sua uscita di scena rappresenta un vero e proprio evento di governance e l’annuncio non è stato accompagnato dalla nomina di un successore, situazione in cui solitamente i mercati applicano un modesto premio di rischio fino a quando la transizione non diventa più chiara.

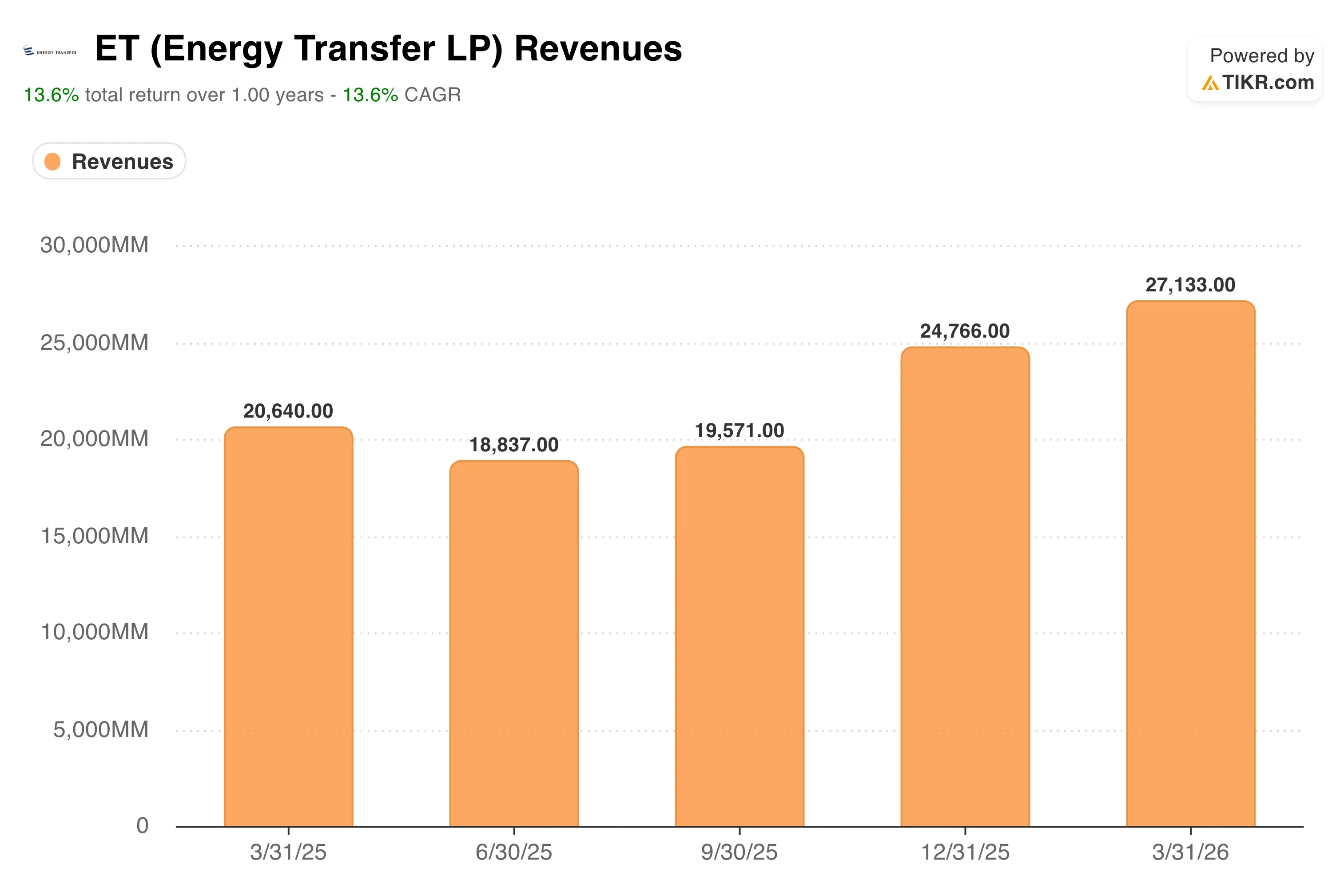

I risultati del primo trimestre 2026, resi noti il 5 maggio, hanno fornito un solido quadro operativo. Energy Transfer ha registrato ricavi nel primo trimestre pari a 27,77 miliardi di dollari, in crescita del 32% su base annua. L’EBITDA rettificato ha raggiunto i 4,94 miliardi di dollari, con un aumento del 20% rispetto all’anno precedente. I risultati sono stati così solidi che il management ha rivisto al rialzo le previsioni sull’EBITDA rettificato per l’intero anno 2026, portandole a un intervallo compreso tra 18,2 e 18,6 miliardi di dollari, con un aumento di 750 milioni di dollari al valore mediano.

Il co-amministratore delegato Tom Long ha dichiarato durante la teleconferenza sui risultati: «I risultati del primo trimestre dimostrano quanto i nostri asset siano incredibilmente ben posizionati in tutto il Paese. Combinando la nostra estesa rete di condotte, i nostri impianti di stoccaggio e i nostri terminali con i nostri team operativi e di ottimizzazione di eccezionale esperienza, siamo in grado di trarre vantaggio dalle dinamiche in rapida evoluzione e dalla volatilità del mercato».

Se il titolo ET si mantiene ai livelli attuali, la combinazione dei proventi da distribuzione e del potenziale apprezzamento del prezzo verso il prezzo obiettivo di 27 dollari previsto dal modello rappresenta una prospettiva di rendimento totale più allettante di quanto suggerisca il solo prezzo unitario.

Consulta le previsioni di crescita e gli obiettivi di prezzo degli analisti per ET (è gratuito) >>>

Un rendimento del 7,2% con rendimenti annualizzati del 15% è plausibile?

In base alle ipotesi del modello di valutazione realizzate fino al 31/12/28, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 11 ,3%

- Margini operativi: 10 ,1%

- Multiplo P/E di uscita: 12 ,5x

Sulla base di questi dati, il modello stima un prezzo obiettivo di 27 dollari, il che implica un potenziale di rialzo totale del 43% rispetto all’attuale prezzo unitario di 19 dollari e un rendimento annualizzato del 15,2% nei prossimi 2,5 anni.

Un rendimento annualizzato del 15,2% da una partnership nel settore delle condutture midstream è un dato davvero interessante. Ma è necessario analizzare a fondo quali sono i fattori che lo determinano. Gran parte di tale rendimento deriva dal rendimento da distribuzione annuo del 7,2%. Pertanto, la componente di apprezzamento del prezzo incorporata nel modello è più modesta di quanto suggerisca la cifra principale. Si tratta in realtà di un'impostazione prudente e credibile per un'azienda come Energy Transfer.

L’ipotesi di un CAGR dei ricavi dell’11,3% è più aggressiva rispetto alla storia recente di ET. La crescita dei ricavi nell’ultimo anno è stata del 3,5%. Tuttavia, il primo trimestre del 2026 ha mostrato una forte accelerazione, con ricavi in aumento del 32% su base annua a 27,77 miliardi di dollari. L’ipotesi prospettica implica un continuo impiego di capitali su larga scala in gasdotti collegati a terminali di esportazione di GNL e alla crescente domanda di energia dei data center, piuttosto che una semplice crescita organica dei volumi.

La previsione di un margine operativo del 10,1% è in linea con i livelli storicamente registrati da ET. Il modello di business midstream genera flussi di cassa prevedibili basati su commissioni. La compressione dei margini si verifica in genere solo quando i contratti a commissione fissa giungono a scadenza o quando i prezzi delle materie prime calano così bruscamente da indurre le controparti a ridurre i volumi di transito.

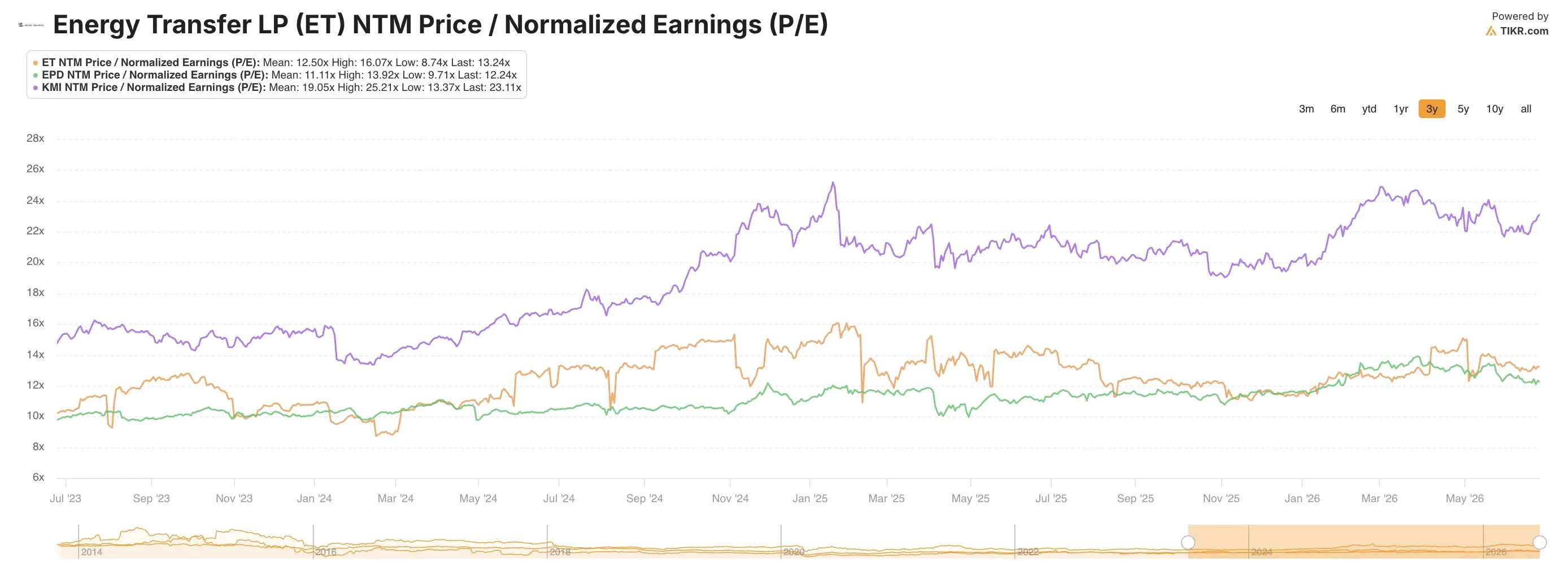

Con un P/E di uscita pari a 12,5x, il modello valuta ET all’incirca in linea con gli standard del settore midstream. L’attuale P/E degli ultimi 12 mesi (LTM) pari a 16,0x riflette un modesto premio, poiché il mercato scontando la domanda di gas naturale legata all’intelligenza artificiale. Tale premio potrebbe persistere se la domanda di energia elettrica dei data center dovesse accelerare ulteriormente.

Come si posiziona Energy Transfer rispetto a Enterprise Products e Kinder Morgan

I concorrenti più vicini di Energy Transfer sono Enterprise Products Partners (EPD) e Kinder Morgan (KMI), e il confronto mette in luce sia vantaggi che punti di interrogativo. EPD viene scambiata a circa 13 volte gli utili attesi con un rendimento da distribuzione vicino al 6,5%, pur mantenendo uno dei bilanci più solidi nel settore midstream. Il rapporto di copertura delle distribuzioni di EPD, che misura quante volte il flusso di cassa distribuibile copre la distribuzione dichiarata, si attesta costantemente al di sopra di 1,7x, garantendole un margine di sicurezza finanziario maggiore rispetto alla maggior parte dei concorrenti.

La copertura delle distribuzioni di Energy Transfer è solida ma non al livello di quella di EPD, e il suo bilancio presenta una maggiore leva finanziaria. Il valore aziendale della società, pari a 155 miliardi di dollari, si contrappone a una capitalizzazione di mercato di 66 miliardi di dollari, riflettendo il debito consistente utilizzato per costruire la sua rete di condotte. Nel corso del tempo, EPD ha perseguito una struttura patrimoniale più conservativa. Per quanto riguarda la crescita dei ricavi, l’ipotesi prospettica dell’11,3% di ET supera le aspettative della maggior parte degli analisti per EPD, il che suggerisce che ET stia perseguendo in modo più aggressivo l’espansione della propria capacità rispetto al concorrente.

Kinder Morgan viene scambiata a un P/E a termine più vicino a 20x, un premio significativo rispetto al P/E NTM di ET pari a 13,2x. La maggiore concentrazione di KMI nelle infrastrutture per il gas naturale e la sua esposizione alla domanda di esportazioni di GNL giustificano in parte tale premio. Anche Energy Transfer ha una significativa esposizione nei gasdotti, ma il suo mix di asset più ampio, che include oleodotti e gasdotti per i liquidi di gas naturale (NGL), crea un profilo più diversificato.

Il cambio al vertice di ET è un fattore che né EPD né KMI devono affrontare al momento, e che riveste importanza per gli investitori attenti alla governance. Il pensionamento di McCrea comporta l’uscita di scena di un dirigente vicino al fondatore, dotato di profonde relazioni commerciali. Fino a quando non verrà definito un piano di successione, la continuità gestionale di EPD rappresenta un modesto vantaggio comparativo.

Calcola istantaneamente il valore equo di una società (gratuito con TIKR) >>>

Cosa determinerà l’andamento futuro del titolo ET del titolo ET in futuro?

La successione del co-amministratore delegato è il catalizzatore più rilevante nel breve termine. Marshall McCrea III andrà in pensione entro il 31 dicembre 2026. L’identità del suo sostituto indicherà agli investitori se Energy Transfer sta puntando sulla crescita commerciale o se si sta orientando verso il rendimento del capitale e il risanamento del bilancio. Un successore designato con solide relazioni nel settore midstream verrebbe probabilmente accolto in modo positivo dal mercato.

La domanda di gas naturale proveniente dai data center e dallo sviluppo delle infrastrutture di intelligenza artificiale è il vento favorevole di lungo periodo che ha spinto al rialzo le valutazioni di tutti i grandi operatori di gasdotti nel 2025 e nel 2026. Il lancio da parte di KKR di Helix Digital Infrastructure, in collaborazione con Nvidia e Vistra, è un segnale di quanto capitale istituzionale stia affluendo nelle infrastrutture energetiche legate all’intelligenza artificiale. La rete di gasdotti di Energy Transfer si trova direttamente a monte delle centrali elettriche a gas su cui gli hyperscaler fanno sempre più affidamento, rendendo la partnership un beneficiario indiretto dello sviluppo dell’IA.

Energy Transfer ha rivisto al rialzo le sue previsioni sull’EBITDA rettificato per l’intero anno 2026, portandolo da 18,2 a 18,6 miliardi di dollari, con un aumento di 750 milioni di dollari al valore medio. Tale aumento è stato sostenuto da volumi record di raccolta nel settore midstream, da volumi record di frazionamento di NGL e da volumi record di esportazione di NGL nel primo trimestre. Questi record operativi non sono di facciata. Essi riflettono una reale accelerazione della domanda lungo tutta la rete di gasdotti e forniscono una base credibile per l’intervallo delle previsioni.

I risultati del secondo trimestre del 2026, attesi intorno al 5 agosto, costituiranno il prossimo dato di riferimento importante per i detentori di quote. L’andamento dei ricavi, la copertura delle distribuzioni e qualsiasi aggiornamento sul piano di successione dell’amministratore delegato saranno i tre indicatori che determineranno il prossimo movimento significativo delle quote ET. Se la copertura rimarrà solida e verrà definito un piano di successione, l’attuale rendimento del 7,2% a 19 dollari potrebbe rivelarsi una delle opportunità di reddito più interessanti nel settore midstream.

Calcola immediatamente il valore equo di una società (gratis con TIKR) >>>

Conviene investire in Energy Transfer?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca ET e vedrai i dati finanziari storici di diversi anni, le previsioni degli analisti di Wall Street su ricavi e utili per i prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire ET insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza il titolo ET su TIKRGratis→

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per poter seguire gli investitori più esperti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!