Dati chiave sul titolo COST

- Andamento della settimana scorsa: consolidamento

- Intervallo su 52 settimane: da 844 a 1.097 dollari

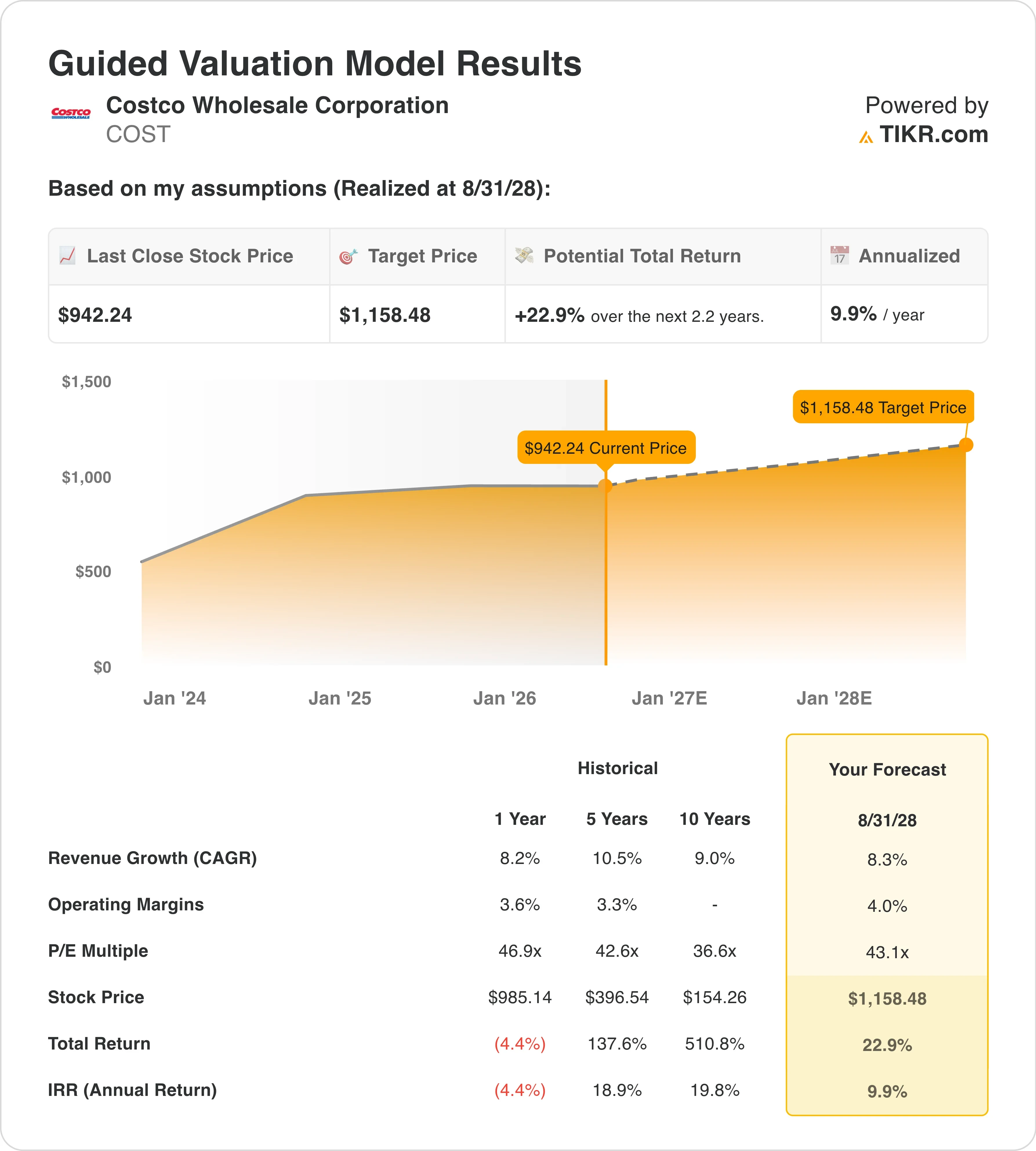

- Prezzo obiettivo del modello di valutazione: 1.158 $

- Potenziale di rialzo implicito: 22,9% nei prossimi 2,2 anni

Valuta i tuoi titoli preferiti come COST con le previsioni degli analisti a 5 anni utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Vendite solide, una nuova incognita legale

Costco Wholesale Corporation (COST) è il terzo retailer più grande al mondo. L’azienda opera secondo un modello di club all’ingrosso riservato ai soci, in cui gli acquirenti pagano una quota annuale per accedere a merci sfuse a prezzi fortemente scontati. Il ricavo derivante da tali quote è il motore del modello di business e rende qualsiasi notizia relativa alla responsabilità legale degna di essere seguita con attenzione.

I risultati del terzo trimestre fiscale 2026 di Costco, resi noti il 28 e il 29 maggio, hanno mostrato un aumento dell’utile netto del 15,2% a 2,19 miliardi di dollari. Il fatturato netto è aumentato dell’11,6% a 69,15 miliardi di dollari. Il solo fatturato netto di maggio è balzato del 14,5% a 24,01 miliardi di dollari. Questi dati indicano un’attività che procede bene. Tuttavia, il titolo ha registrato un leggero calo, e il contesto legale spiega in parte il motivo.

A giugno, Costco ha reso noto che a marzo erano state intentate contro di essa quattro azioni legali collettive. Le cause mirano a ottenere il rimborso dei dazi pagati ai sensi dell’IEEPA, ovvero l’International Emergency Economic Powers Act, la norma giuridica utilizzata per imporre regimi tariffari di emergenza. Costco sta sollecitando un giudice federale a respingere il caso. L’azienda sostiene di non avere alcun obbligo di trasferire tali costi sui consumatori, ma la causa aggiunge un nuovo rischio legale a un titolo già scambiato con un multiplo elevato.

I commenti del management sul trimestre sono stati positivi. Le stazioni di servizio di Costco stanno attirando un numero crescente di americani attenti al rapporto qualità-prezzo, dato l’aumento dei prezzi del carburante, rafforzando la proposta di valore dell’azienda al di là dei prodotti principali. In prospettiva, il titolo COST dipenderà dall’eventuale successo della causa legale e dalla capacità dei ricavi derivanti dalle quote associative di continuare a crescere nonostante i cambiamenti nel contesto dei consumi.

Consulta le stime di consenso e gli obiettivi degli analisti su Costco su TIKR (È gratuito) >>>

Il titolo Costco è sopravvalutato ai livelli attuali?

In base alle ipotesi del modello di valutazione realizzate fino al 31/08/28, il titolo viene valutato utilizzando:

- Crescita dei ricavi (CAGR): 8,3%

- Margini operativi: 4 ,0%

- Multiplo P/E di uscita: 43 ,1x

Sulla base di questi dati, il modello stima un prezzo obiettivo di 1.158 dollari, il che implica un potenziale di rialzo totale del 22,9% rispetto all’attuale prezzo di 942 dollari e un rendimento annualizzato del 9,9% nei prossimi 2,2 anni.

Un rendimento annualizzato del 9,9% si colloca proprio sulla soglia oltre la quale un titolo viene considerato ragionevolmente interessante piuttosto che chiaramente sottovalutato. Il P/E NTM di 43,1x è ben al di sopra della media storica decennale del titolo, che per gran parte dell’ultimo decennio si è attestata tra 30x e 35x.

L’ipotesi di un CAGR dei ricavi dell’8,3% è in linea con i recenti risultati di Costco. L’azienda ha registrato una crescita composta del fatturato netto del 9,0% nell’ultimo decennio e del 10,5% negli ultimi cinque anni, quindi la previsione non è affatto azzardata. Ma non è nemmeno un’ipotesi che lasci margine di errore.

L’ipotesi di un margine operativo del 4,0% è leggermente superiore all’attuale margine su base storica di Costco, pari al 3,6%, e alla sua media quinquennale del 3,3%. Costco ha storicamente ampliato i margini in modo lento e ponderato, pertanto questa ipotesi è fondata. Il margine lordo si è mantenuto notevolmente stabile anche durante i periodi di dazi, in parte perché Costco si rifornisce di una parte significativa della propria merce sul mercato interno e in parte perché il modello di acquisti all’ingrosso la protegge meglio rispetto alle aziende concorrenti nel settore dei beni di consumo generici.

Con un P/E di uscita pari a 43,1x, il modello ipotizza che gli investitori continuino a valutare Costco con un premio significativo rispetto al mercato. Tale premio riflette il vantaggio competitivo derivante dal sistema di adesione, l’efficienza delle scorte e i decenni di fiducia costruiti con i consumatori. È una valutazione difendibile, ma riduce notevolmente il margine di sicurezza rispetto a un titolo che viene scambiato a 20x o 25x.

Walmart e Target non possono eguagliare il motore di crescita basato sull’adesione di Costco

I comparabili strutturali più vicini a Costco sono Walmart (WMT) e Target (TGT), ma il confronto rivela subito perché Costco goda di un premio. Walmart viene scambiato a circa 35 volte gli utili attesi rispetto alle 43 volte di Costco, ma la base di fatturato di Walmart è di gran lunga più ampia e la sua crescita è strutturalmente più lenta. Target ha dovuto affrontare una compressione persistente dei margini e un calo delle visite, con le vendite a parità di punti vendita del primo trimestre dell’anno fiscale 26 che hanno deluso gli investitori e le azioni che sono rimaste indietro rispetto al settore in generale.

Il fattore chiave di differenziazione è il ricavo derivante dalle quote associative. Costco ha generato circa 4,8 miliardi di dollari in quote associative negli ultimi dodici mesi. Si tratta essenzialmente di ricavi privi di rischio, poiché i soci pagano in anticipo e i tassi di rinnovo superano costantemente il 90%. Né Walmart né Target possono replicare questa dinamica, ed è per questo che il margine operativo di Costco, pari al 3,8%, ha per gli investitori un valore maggiore di quanto sembri sulla carta.

BJ’s Wholesale Club (BJ) rappresenta un modello di confronto più diretto, ma il divario in termini di dimensioni è enorme. BJ’s gestisce circa 250 magazzini nella parte orientale degli Stati Uniti, mentre Costco ne gestisce oltre 900 a livello globale. La base di soci internazionale di Costco, in particolare in Asia, rappresenta una fonte di crescita di cui BJ’s non dispone. Per quanto riguarda i margini operativi, BJ’s si attesta tra il 3,5% e il 4,0%, in linea con Costco, ma il suo tasso di crescita dei ricavi è più lento e il suo marchio ha un potere di determinazione dei prezzi significativamente inferiore.

Il contenzioso sui dazi rappresenta un rischio interessante nel contesto competitivo. Se i tribunali imponessero ai rivenditori di richiedere e trasferire i rimborsi dei dazi, il modello di determinazione dei prezzi di Costco dovrebbe affrontare un onere di conformità che i suoi concorrenti condividerebbero in egual misura. Tuttavia, il team legale di Costco si è mosso rapidamente per contestare l’azione legale e la struttura dei soci le conferisce una maggiore flessibilità nella determinazione dei prezzi rispetto alla maggior parte dei concorrenti. Nessun esito di questa vicenda è in grado di modificare il posizionamento competitivo di fondo.

Stima immediatamente il valore equo di un’azienda (gratuito con TIKR) >>>

Cosa determinerà l’andamento del titolo COST in futuro?

La crescita delle quote associative è il primo catalizzatore da tenere d’occhio. Costco ha aumentato la quota associativa annuale a gennaio 2025 e tale aumento sta ancora incidendo sulla base dei ricavi. Ogni nuovo magazzino aperto a livello globale genera una nuova coorte di soci paganti, e i tassi di rinnovo superiori al 90% indicano che i benefici economici si moltiplicano nel tempo. Il management ha segnalato una continua espansione internazionale, in particolare nei mercati dell’Asia-Pacifico dove il modello del club ha un notevole margine di crescita.

Il contenzioso sul rimborso dei dazi rappresenta il rischio legale più immediato all’orizzonte. Nel maggio 2026 Costco ha esortato un giudice federale a respingere un’azione collettiva dei consumatori relativa ai rimborsi dei dazi, e l’esito costituirà un precedente che avrà ripercussioni sull’intero settore della vendita al dettaglio. Una sentenza sfavorevole a Costco non sarebbe catastrofica per gli utili, ma potrebbe richiedere modifiche ai processi e comportare costi di conformità ricorrenti.

La dinamica delle vendite a parità di punti vendita è stata forte, ma la base di confronto diventerà più difficile nella seconda metà dell’anno fiscale 2026. Le vendite nette di Costco ad aprile sono aumentate del 13% e quelle di marzo dell’11,3%, entrambi dati solidi. Tuttavia, i confronti su base annua si fanno più difficili man mano che l’azienda supera le ottime prestazioni del 2025, il che significa che anche un’attività in buona salute potrebbe registrare tassi di crescita riportati più moderati.

La relazione sugli utili del quarto trimestre dell’anno fiscale 2026, prevista per il 24 settembre, rappresenterà il prossimo importante punto di svolta per il titolo. Gli investitori cercheranno conferme che i tassi di rinnovo delle iscrizioni abbiano tenuto nonostante le turbolenze legate ai dazi, che i margini operativi siano in linea con l’obiettivo del 4,0% e che il piano di espansione internazionale proceda secondo i tempi previsti. Un quarto trimestre solido spingerebbe probabilmente il titolo verso la fascia alta del suo intervallo delle 52 settimane e colmerebbe il divario rispetto all’obiettivo di mercato di 1.082 dollari.

Calcola immediatamente il valore equo di una società (gratuito con TIKR) >>>

Conviene investire in Costco?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca COST e vedrai i dati finanziari storici di diversi anni, le previsioni degli analisti di Wall Street su ricavi e utili per i trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire COST insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza il titolo COST su TIKRGratis→

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investitori più accorti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli citati. Grazie per la lettura e buoni investimenti!