Dati chiave sul titolo CRM

- Andamento della settimana scorsa: -5,5%

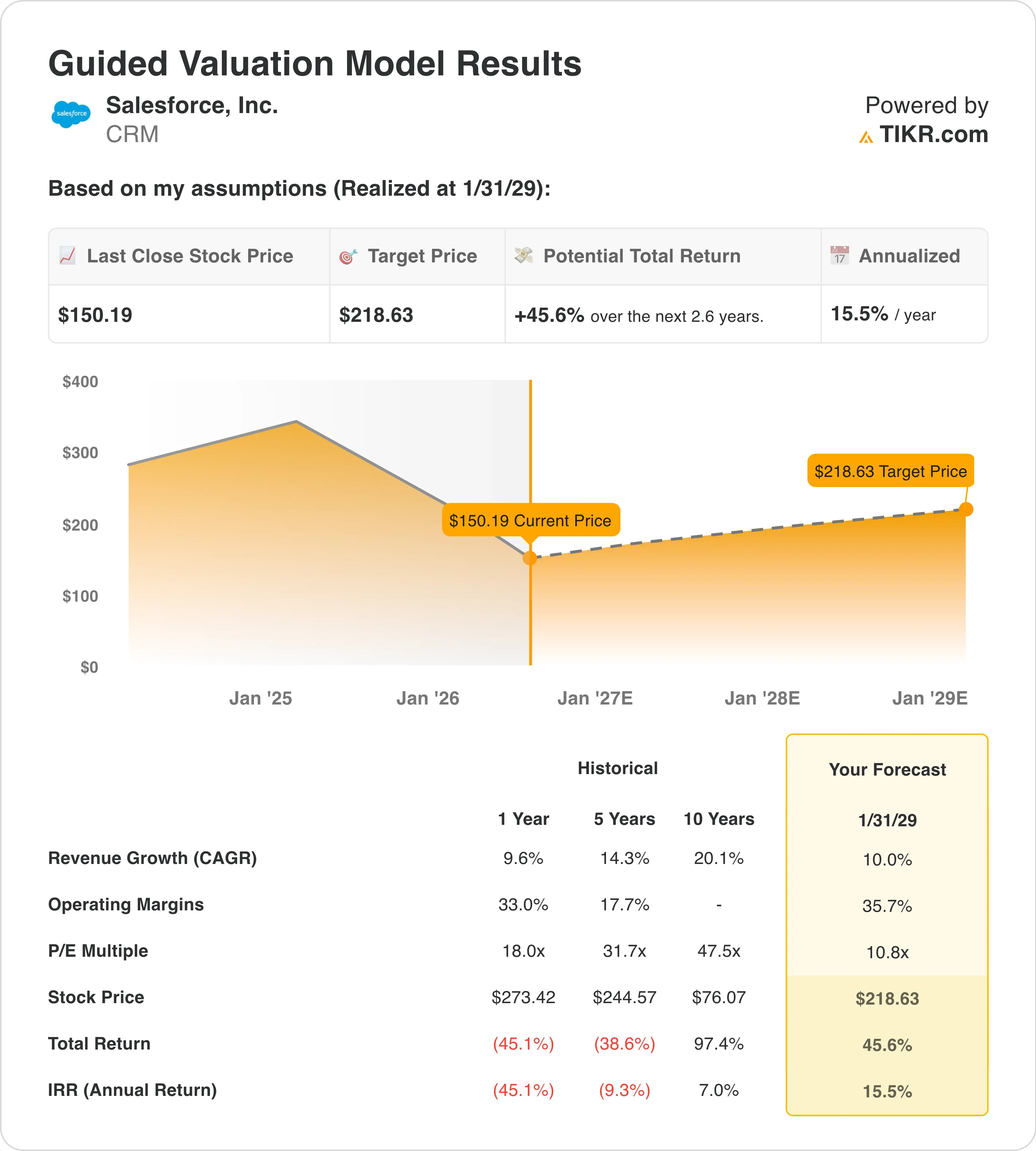

- Intervallo su 52 settimane: da 146 a 277 dollari

- Prezzo obiettivo secondo il modello di valutazione: 219 $

- Potenziale di rialzo implicito: +45,6% in 2,6 anni

Valuta i tuoi titoli preferiti come Salesforce con il modello di valutazione guidato di TIKR (è gratuito) >>>

Salesforce punta 3,6 miliardi di dollari sul servizio clienti basato sull’intelligenza artificiale con l’acquisizione di Fin

Salesforce, Inc. (CRM) ha effettuato la sua acquisizione più significativa del 2026 il 15 giugno, concordando l’acquisto di Fin, una società specializzata nell’automazione del servizio clienti basato sull’IA, per circa 3,6 miliardi di dollari, come confermato nei documenti depositati dalla società. Fin utilizza modelli linguistici di grandi dimensioni per gestire in modo autonomo le interazioni con i clienti, sostituendo o integrando gli operatori umani. L’accordo amplia direttamente la piattaforma Agentforce di Salesforce, il prodotto di punta dell’azienda nel campo dell’IA, consentendo alle imprese di implementare agenti automatizzati nei flussi di lavoro relativi a vendite, assistenza e marketing.

La notizia è arrivata poche settimane dopo che Salesforce aveva riportato risultati superiori alle attese per il primo trimestre dell’anno fiscale 2027. L’utile per azione rettificato si è attestato a 3,81 dollari contro una stima di consenso di 3,12 dollari, con un superamento di quasi il 25%, come confermato nel documento 8-K depositato dalla società presso la SEC. Il fatturato del primo trimestre ha raggiunto gli 11,13 miliardi di dollari. Tuttavia, le previsioni di fatturato per il secondo trimestre, comprese tra 11,27 e 11,35 miliardi di dollari, si sono rivelate inferiori alle aspettative degli analisti, il che ha pesato sul titolo subito dopo la pubblicazione del rapporto. Il mancato raggiungimento di tali previsioni rifletteva la preoccupazione degli investitori che l’adozione di Agentforce non si stesse ancora traducendo in un aumento del volume delle transazioni.

Il 17 giugno, Salesforce e Databricks hanno ampliato la loro partnership per collegare gli agenti di intelligenza artificiale di Salesforce ai dati aziendali governati. La governance dei dati aziendali significa garantire che i sistemi di intelligenza artificiale accedano e agiscano solo su informazioni verificate e autorizzate. Tale partnership affronta un ostacolo chiave all’adozione e posiziona Salesforce come una scelta di intelligenza artificiale aziendale più affidabile rispetto ai modelli di intelligenza artificiale pubblici non controllati.

Il CEO Marc Benioff ha descritto Agentforce come l’inizio di una «nuova era del lavoro», in cui gli agenti di IA operano a fianco dei dipendenti umani. Se il CRM riuscirà a dimostrare che le transazioni gestite da Agentforce stanno crescendo sia in termini di volume che di frequenza, l’attuale sconto di valutazione rispetto ai livelli storici diventerà sempre più difficile da giustificare.

Consulta le previsioni di crescita e gli obiettivi di prezzo degli analisti per CRM (è gratuito) >>>

L’espansione di Salesforce nel campo dell’IA giustifica un rendimento annuo del 15,5% da questo livello?

In base alle ipotesi del modello di valutazione realizzate fino al 31/01/29, il titolo viene modellato utilizzando:

Cosa determinerà l’andamento del titolo CRM del titolo in futuro?

- Crescita dei ricavi (CAGR): 10 ,0%

- Margini operativi: 35 ,7%

- Multiplo P/E di uscita: 10 ,8x

Il modello stima un prezzo obiettivo di 219 dollari, il che implica un potenziale di rialzo totale del 45,6% rispetto al prezzo attuale di 150 dollari e un rendimento annualizzato del 15,5% nei prossimi 2,6 anni.

Un rendimento annualizzato del 15,5% rappresenta una prospettiva davvero interessante per un’azienda delle dimensioni di Salesforce. La crescita del fatturato del 10% è in linea con il consenso degli analisti per i prossimi due anni, pari al 10,3%, rendendo questa ipotesi né aggressiva né conservativa. L’obiettivo di margine operativo del 35,7% si colloca leggermente al di sopra dell’attuale 33% e riflette i continui progressi in termini di efficienza dei costi. Salesforce ha registrato una significativa espansione dei margini negli ultimi tre anni, passando da un livello inferiore al 20% a uno superiore al 30%, e la direzione di questa tendenza è ben consolidata.

Il multiplo P/E di uscita pari a 10,8x è il dato di input più aggressivo — non perché sia alto, ma perché è basso. Un multiplo di uscita di 10,8x per Salesforce implica che il mercato le attribuirà un multiplo sugli utili inferiore a quello di mercato, nonostante una crescita a doppia cifra dei ricavi e margini operativi superiori al 35%. Attualmente, CRM viene scambiato a 17,4x gli utili degli ultimi dodici mesi e a 10,8x il P/E NTM. Tale compressione del P/E NTM si verifica quando il mercato anticipa una forte accelerazione degli utili, che è esattamente ciò che la monetizzazione di Agentforce e l’acquisizione di Fin dovrebbero garantire.

Le acquisizioni di Contentful il 1° giugno, di m3ter il 9 giugno e di Fin il 15 giugno dimostrano che Salesforce sta impiegando il capitale in modo aggressivo per potenziare l’ecosistema di Agentforce. Ciascuna di esse mira a colmare una lacuna diversa nell’infrastruttura di contenuti, fatturazione e servizi di cui gli agenti di IA aziendali hanno bisogno per operare su larga scala.

Esplora gli scenari di valutazione di Salesforce su TIKR in meno di 60 secondi (gratis) >>>

Salesforce contro ServiceNow e Microsoft nella corsa agli agenti di IA aziendali

Il mercato degli agenti IA aziendali sarà il campo di battaglia competitivo per eccellenza per le grandi aziende di software nel 2026. I due concorrenti più rilevanti di Salesforce sono ServiceNow e Microsoft.

ServiceNow (NOW) sta sviluppando il proprio livello di agenti IA denominato Now Assist, implementato all’interno della propria piattaforma di gestione dei servizi IT e di automazione dei flussi di lavoro. ServiceNow è quotata a circa 14 volte i ricavi attesi e 50 volte gli utili attesi, un premio rispetto a Salesforce. Tale premio riflette una crescita organica dei ricavi più rapida e una maggiore integrazione all’interno dei reparti IT. La differenza fondamentale è che Salesforce controlla il livello a contatto con i clienti, mentre ServiceNow domina i flussi di lavoro delle operazioni interne.

Microsoft (MSTF) rappresenta un tipo diverso di minaccia. Attraverso Copilot in Teams, Dynamics 365 e Azure, Microsoft può integrare agenti di IA negli strumenti che i dipendenti già utilizzano. Salesforce sostiene che i propri dati CRM siano proprietari e superiori all’accesso all’IA generico di Microsoft. La partnership con Databricks e le integrazioni con Informatica sono progettate specificamente per rafforzare tale vantaggio in termini di qualità dei dati.

Il P/E NTM di Salesforce, pari a 10,8x, si attesta ben al di sotto dei 22,6x di ServiceNow e dei circa 20,1x degli utili futuri di Microsoft. Questo sconto riflette l’incertezza del mercato riguardo alla capacità di Agentforce di generare un’accelerazione duratura dei ricavi. Ma crea anche le condizioni per un netto rialzo del rating qualora i prossimi risultati trimestrali mostrassero un netto miglioramento dello slancio delle transazioni di Agentforce.

Cosa determinerà l’andamento del titolo Salesforce in futuro?

L’acquisizione di Fin colma la lacuna di prodotto più evidente nella strategia di Salesforce relativa agli agenti basati sull’intelligenza artificiale. L’IA di Fin gestisce in modo autonomo le conversazioni in entrata del servizio clienti, il caso d’uso con il volume più elevato per gli agenti aziendali basati sull’intelligenza artificiale. Quando i clienti vedono chiari risparmi sui costi derivanti dall’automazione, il valore delle transazioni aumenta e i tassi di rinnovo si mantengono stabili. Questa dinamica del ROI è ciò che Agentforce deve dimostrare su larga scala.

Salesforce ha stanziato 1 miliardo di dollari in Italia e 2 miliardi di dollari in Francia fino al 2030, come annunciato nel giugno 2026. Questi investimenti geografici riflettono la spinta dell’azienda ad espandere l’infrastruttura cloud per l’intelligenza artificiale in tutta Europa, dove le normative sulla sovranità dei dati rendono l’implementazione locale una necessità commerciale. La spesa delle aziende europee nell’intelligenza artificiale è in crescita e gli impegni precoci in materia di infrastrutture creano una posizione competitiva duratura.

Il programma accelerato di riacquisto di azioni proprie da 25 miliardi di dollari, lanciato nel marzo 2026, rappresenta un significativo motore di restituzione del capitale. Con l’attuale numero di azioni pari a 819 milioni, un riacquisto da 25 miliardi di dollari ai prezzi attuali ritirerebbe dal mercato circa il 16% delle azioni in circolazione. Si tratta di un sostanziale fattore di sostegno all’utile per azione (EPS) che non richiede un’accelerazione dei ricavi per concretizzarsi.

I risultati del secondo trimestre dell’anno fiscale 2027 di Salesforce sono attesi per il 26 agosto 2026. La conference call sui risultati sarà la prima occasione per il management di illustrare il contributo di Fin e fornire i primi dati sullo slancio di Agentforce in vista della seconda metà dell’anno fiscale. Una revisione al rialzo delle previsioni sui ricavi o sull’EPS rappresenterebbe il catalizzatore più potente per una ripresa duratura rispetto ai livelli attuali.

Crea il tuo modello di valutazione di Salesforce su TIKR (è gratuito) >>>

Dovresti investire in Salesforce?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca "CRM" e vedrai i dati finanziari storici di diversi anni, le previsioni degli analisti di Wall Street su ricavi e utili per i trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire CRM insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza il titolo CRM su TIKRGratis→

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investitori più accorti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!