Dati chiave sul titolo UNH

- Andamento della settimana scorsa: +5,22%

- Intervallo delle 52 settimane: da 235 a 418 dollari

- Prezzo obiettivo secondo il modello di valutazione: 483 $

- Potenziale di rialzo implicito: +16,3% in 2,5 anni

Valuta i tuoi titoli preferiti, come UnitedHealth, con il modello di valutazione guidato di TIKR (è gratuito) >>>

Costi sanitari, cause legali e una ripresa ancora da consolidare

UnitedHealth Group Incorporated (UNH) ha trascorso gran parte del 2026 gestendo una situazione caratterizzata da costi sanitari elevati e da una serie di sviluppi legali a catena. Ma giugno ha portato un notevole cambiamento nel tono degli analisti. Il 4 giugno Bank of America ha alzato il rating di UNH, citando il miglioramento dell’andamento dei costi sanitari. Il rapporto sinistri/premi è l’indicatore più monitorato per gli assicuratori del settore managed care. Quando diminuisce, i margini si riprendono rapidamente, data la base di costi prevalentemente fissa dell’azienda.

L’aggiornamento è avvenuto in un contesto difficile. A fine maggio, il Massachusetts ha citato in giudizio la divisione assicurativa di UnitedHealth per presunta frode ai danni del programma Medicaid dello Stato. Medicaid è il programma di assicurazione sanitaria governativo per gli americani a basso reddito. UnitedHealth gestisce i piani Medicaid in diversi Stati in qualità di organizzazione di assistenza sanitaria gestita. L’esposizione normativa in questo segmento è stata una preoccupazione ricorrente per gli investitori per tutto il 2025 e fino al 2026.

I risultati del primo trimestre del 2026 hanno registrato ricavi pari a 111,7 miliardi di dollari, superando di quasi il 2% le stime di consenso pari a 109,6 miliardi di dollari. L’utile per azione rettificato si è attestato a 7,23 dollari, superando le aspettative. Il management ha rivisto al rialzo le previsioni sull’utile per azione per l’intero anno, portandolo a oltre 18,25 dollari. La società ha inoltre eliminato la maggior parte dei requisiti di autorizzazione preventiva nei propri piani assicurativi. L’autorizzazione preventiva è il processo di controllo da parte dell’assicuratore che approva le procedure prima che queste vengano eseguite.

UNH ha ripristinato il dividendo per il secondo trimestre del 2026 a 2,32 dollari per azione, segnalando stabilità finanziaria. Bernstein ha alzato separatamente il proprio obiettivo di prezzo a fine maggio, citando le migliori prospettive per Medicare Advantage. Se UNH continuerà ad attirare revisioni al rialzo da parte degli analisti grazie al miglioramento dei dati relativi ai sinistri, la tesi di ripresa acquisirà reale credibilità nonostante i contenziosi in corso.

Consulta le previsioni di crescita e i prezzi obiettivo degli analisti per UNH (è gratuito) >>>

Il titolo UnitedHealth è conveniente dopo il il calo massimo?

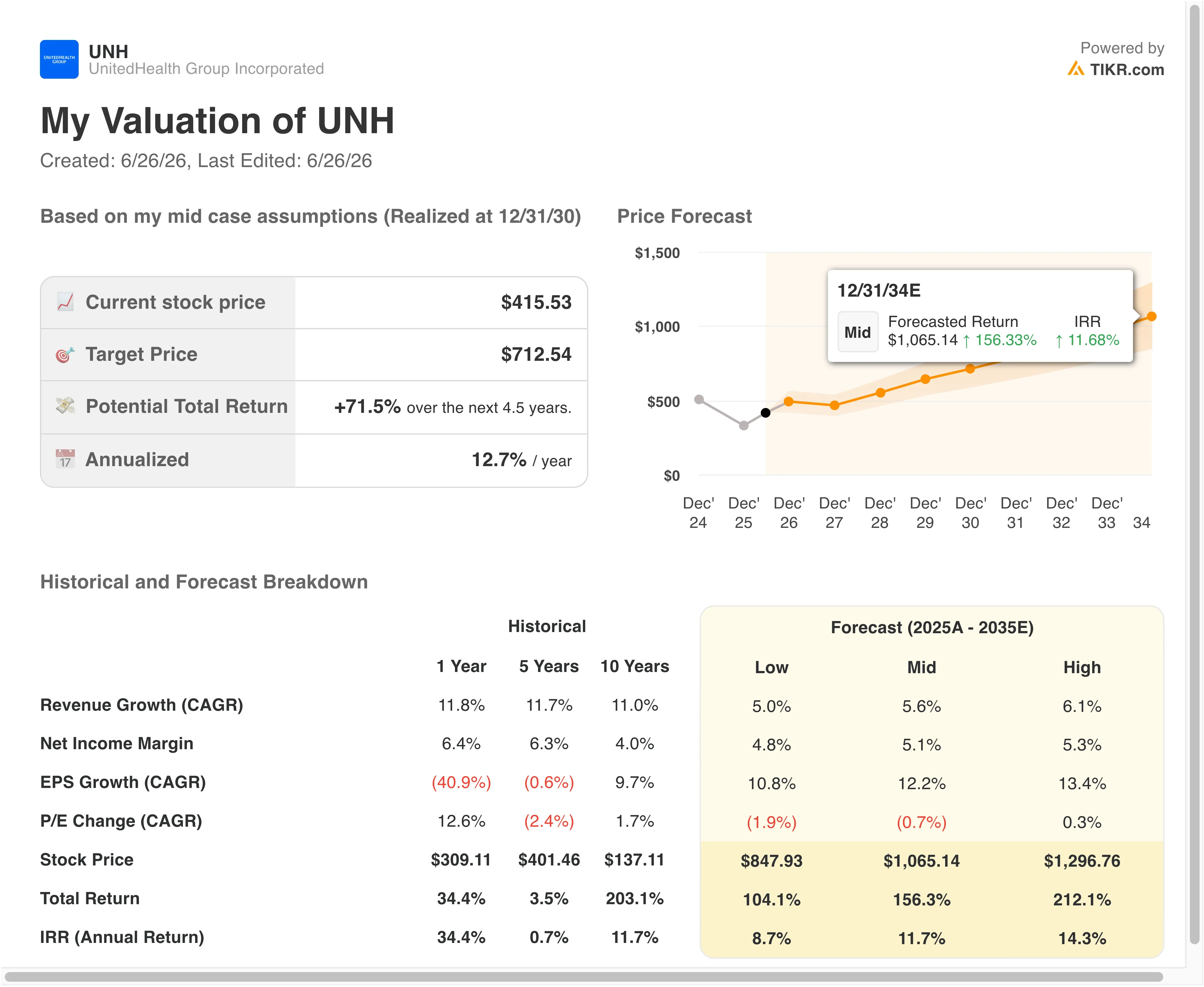

In base alle ipotesi del modello di valutazione realizzate fino al 31/12/28, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 2 ,6%

- Margini operativi: 6,1%

- Multiplo P/E di uscita: 18 ,3x

Il modello stima un prezzo obiettivo di 483 dollari, il che implica un potenziale di rialzo totale del 16,3% rispetto al prezzo attuale di 416 dollari e un rendimento annualizzato del 6,2% nei prossimi 2,5 anni.

Un rendimento annualizzato del 6,2% è modesto per un titolo che ha perso oltre il 40% rispetto al suo massimo quinquennale. Tuttavia, i dati di input del modello rivelano la vera tensione. L’ipotesi di un margine operativo del 6,1% è superiore all’attuale margine EBIT degli ultimi dodici mesi, pari al 4,2%. Tale margine riflette un periodo caratterizzato da costi sanitari elevati e oneri legali una tantum. Storicamente, UnitedHealth ha mantenuto margini più vicini all’8-9% in contesti favorevoli in termini di sinistri. Un ritorno a tale intervallo storico migliorerebbe significativamente il rendimento implicito del modello.

Anche l’ipotesi di crescita dei ricavi del 2,6% è prudente. La crescita dei ricavi di UnitedHealth negli ultimi dodici mesi si è attestata all’11,8%, e il suo tasso di crescita composto decennale si attesta intorno all’11%. Il modello sottopone a stress test uno scenario in cui la crescita rallenta bruscamente, il che è appropriato data l’incertezza sui volumi di Medicaid e le potenziali modifiche ai rimborsi di Medicare Advantage. Medicare Advantage è l’alternativa assicurativa privata al tradizionale Medicare e rappresenta il segmento di UnitedHealth più sensibile alla crescita.

A 416 dollari, UNH viene scambiata a un P/E degli ultimi dodici mesi pari a 31x, ma a un P/E NTM pari a 21,8x. Questa compressione tra gli utili passati e quelli futuri è esattamente ciò che si intende per "tesi di recupero dei margini" in tempo reale. Il mercato sta scontando un miglioramento, non ancora pienamente visibile nei risultati riportati.

Simula gli scenari di valore equo di UnitedHealth in meno di 60 secondi (gratuito con TIKR) >>>

UnitedHealth vs. Cigna ed Elevance Health

UnitedHealth Group è la più grande organizzazione di assistenza sanitaria gestita degli Stati Uniti in termini di fatturato. Tuttavia, la performance relativa del suo titolo nel 2026 è rimasta indietro rispetto a quella dei concorrenti che hanno evitato un rischio di reputazione simile. Cigna Group (CI) ed Elevance Health (ELV) sono i due termini di paragone più diretti.

Cigna viene scambiata a circa 11 volte gli utili attesi, uno sconto notevole rispetto al P/E NTM di UnitedHealth pari a 22 volte. Il mix di ricavi di Cigna è maggiormente orientato verso la gestione dei benefici farmaceutici tramite Express Scripts, il che le conferisce dinamiche di margine diverse. Tuttavia, il margine operativo di Cigna risulta superiore a quello del segmento di assistenza gestita di UnitedHealth, considerato singolarmente.

Elevance Health, precedentemente nota come Anthem, viene scambiata a un rapporto prezzo/utili attesi compreso tra circa 14x e 16x. Anche Elevance dovrà affrontare costi sanitari elevati nel 2025 e nel 2026. Tuttavia, gli analisti di Cantor e Mizuho hanno osservato nel maggio 2026 che l’intero settore delle assicurazioni sanitarie potrebbe registrare una ripresa dei margini nei prossimi due o tre anni, man mano che il settore assorbirà il picco delle richieste di risarcimento post-pandemia. Questa visione avvalora la tesi secondo cui la compressione dei margini di UnitedHealth è di natura ciclica piuttosto che strutturale.

UnitedHealth conserva un vantaggio strutturale che nessuno dei suoi concorrenti è in grado di eguagliare appieno: l’integrazione verticale attraverso Optum, la sua controllata che opera nei servizi sanitari e nel settore farmaceutico. Optum genera ricavi superiori a 60 miliardi di dollari all’anno e opera con margini più elevati rispetto al segmento assicurativo. È proprio questa diversificazione il motivo per cui UnitedHealth ha storicamente goduto di un multiplo di valutazione più elevato, e rimane l’argomento più forte a favore di un riesame del rating una volta che la situazione dei sinistri si sarà stabilizzata.

Cosa determinerà l’andamento del titolo UNH in futuro?

La relazione sugli utili del secondo trimestre 2026, prevista per il 16 luglio 2026, è il catalizzatore più importante nel breve termine. Gli investitori si concentreranno sul rapporto sinistri/premi del trimestre e sull’eventuale aggiornamento da parte del management delle previsioni per l’intero anno. Un andamento stabile o in calo dei sinistri nel secondo trimestre confermerebbe la tesi di rialzo di BofA e potrebbe innescare una significativa espansione dei multipli.

I tassi di rimborso di Medicare Advantage rappresentano un secondo fattore chiave. I Centers for Medicare and Medicaid Services fissano annualmente i tassi di pagamento. Qualsiasi revisione al rialzo per il 2027 sosterrebbe direttamente il segmento più grande e più sensibile ai margini di UnitedHealth.

L’esposizione legale e normativa rimane il rischio principale. La causa per frode relativa al programma Medicaid nel Massachusetts ed eventuali nuove azioni a livello statale potrebbero mantenere il sentiment del mercato moderato anche se l’attività sottostante dovesse migliorare. Il management non ha ancora affrontato direttamente la causa del Massachusetts nei propri commenti pubblici.

L’abolizione dell’autorizzazione preventiva ha concrete implicazioni finanziarie. L’eliminazione di tali procedure di controllo potrebbe aumentare temporaneamente i costi delle richieste di rimborso, poiché verrebbero approvate più procedure. Tuttavia, potrebbe anche ridurre l’onere amministrativo che ha pesato sulla reputazione del titolo. Il commento del management del 16 luglio rappresenterà la prima occasione per quantificare tale impatto sui costi e delineare le prospettive per l’intero anno.

Calcola istantaneamente il valore equo di una società (gratuito con TIKR) >>>

Dovresti investire in UnitedHealth?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca UNH e vedrai i dati finanziari storici di diversi anni, le previsioni degli analisti di Wall Street su ricavi e utili per i trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire UNH insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere in autonomia.

Analizza il titolo UNH su TIKRGratis→

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulla società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!