Punti chiave sul titolo Elastic a giugno 2026

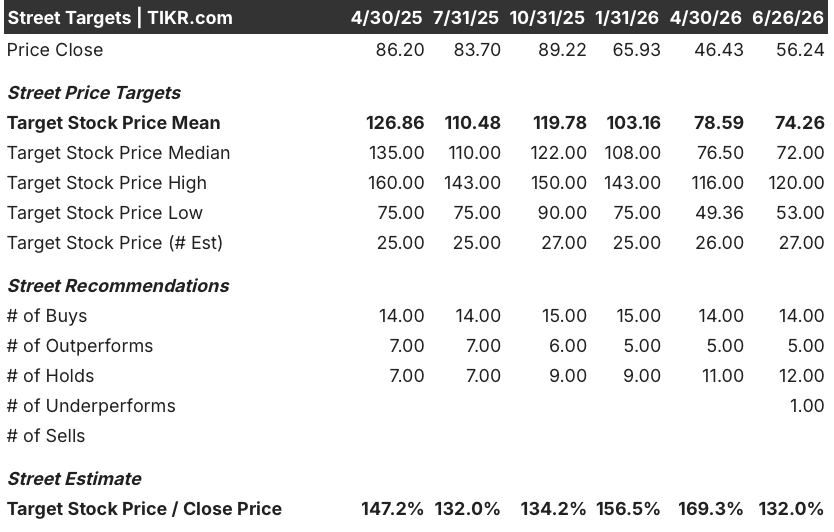

- Gli analisti assegnano al titolo Elastic 19 raccomandazioni di acquisto, 12 di mantenimento e 1 di vendita, con un obiettivo medio di 74 dollari, il che implica un potenziale di rialzo del 32% circa rispetto al prezzo attuale di 56 dollari.

- Il modello di scenario intermedio di TIKR valuta Elastic a 118 dollari entro aprile 2031, il che implica un rendimento totale di circa il 109%, pari a circa il 17% su base annualizzata.

- Gli attuali obblighi di prestazione residui sono cresciuti del 20% a 1,2 miliardi di dollari nel quarto trimestre dell’anno fiscale 2026, in aumento rispetto al 15% del trimestre precedente, mentre il management ha indicato un margine operativo per l’anno fiscale 2027 pari a circa il 19%.

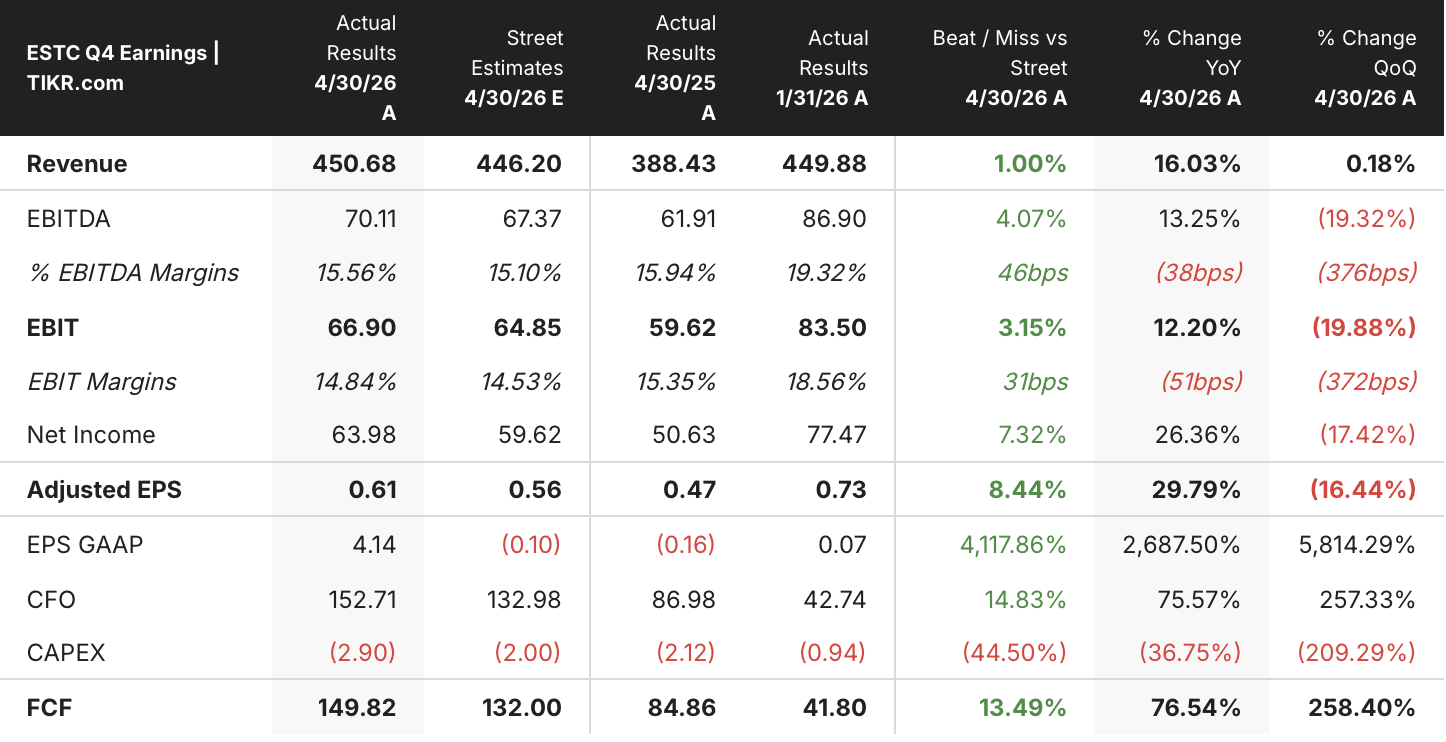

I ricavi di Elastic nel quarto trimestre sono cresciuti del 16%, ma il portafoglio ordini racconta una storia più significativa

Elastic (ESTC) ha chiuso l’anno fiscale 2026 con un fatturato nel quarto trimestre pari a 451 milioni di dollari, un aumento del 16% su base annua che ha leggermente superato il consenso di Wall Street, pari a 447 milioni di dollari. Il trimestre ha coronato un anno fiscale con ricavi pari a 1,74 miliardi di dollari, in crescita del 17%, mentre il margine operativo non GAAP ha raggiunto il 16,4%.

Ciò che ha colpito, tuttavia, è stata l’accelerazione alla base del fatturato. Gli obblighi di prestazione residui correnti (CRPO), ovvero il portafoglio ordini confermato che si convertirà in fatturato nei prossimi 12 mesi, sono cresciuti del 20% a 1,2 miliardi di dollari, con un’accelerazione di 500 punti base rispetto al trimestre precedente a parità di valuta. L’RPO totale è balzato del 28% a quasi 2 miliardi di dollari, segnando il tasso di crescita più elevato degli ultimi quattro anni, mentre la quota oltre i 12 mesi ha registrato un balzo del 43%.

Dietro questi numeri, il management intravede un cambiamento strutturale nel comportamento di acquisto delle aziende. Il CEO Ash Kulkarni ha affrontato direttamente il tema di questa accelerazione durante la conference call sui risultati del quarto trimestre dell’anno fiscale 2026: «Le organizzazioni scelgono sempre più spesso Elastic per le loro trasformazioni a lungo termine nell’ambito dell’intelligenza artificiale e stanno assumendo impegni pluriennali più consistenti per standardizzare la propria piattaforma sul nostro sistema in vista del futuro». Tale slancio si è manifestato con maggiore evidenza nel settore della sicurezza, dove Elastic ha concluso un accordo a otto cifre con una società di servizi finanziari inclusa nella classifica Fortune 50 e ha continuato ad espandere il programma CISA SIEM-as-a-Service presso le agenzie civili statunitensi.

Nel frattempo, per quanto riguarda i margini, il management ha indicato un margine operativo non GAAP per l’anno fiscale 27 pari a circa il 19%, con un’espansione di 250 punti base, e ha innalzato l’obiettivo per l’anno fiscale 29 da oltre il 20% a circa il 25%. Pochi giorni dopo la pubblicazione dei risultati finanziari, Elastic ha annunciato una riduzione del personale del 7% per riorientare gli investimenti verso le priorità legate all’intelligenza artificiale, prevedendo oneri di ristrutturazione compresi tra 22 e 25 milioni di dollari.

Ciononostante, la società prevede di aumentare l’organico complessivo su base netta nell’anno fiscale 27, concentrando le nuove assunzioni in ruoli di vendita a contatto con i clienti per cogliere le opportunità indicate dal portafoglio ordini confermato.

19 rating «Buy» e un obiettivo medio di 74 dollari sostengono il titolo Elastic

Wall Street mantiene una posizione decisamente positiva sul titolo Elastic, con 19 rating equivalenti a “buy” contro 12 “hold” e 1 “sell” su un totale di 27 analisti che coprono il titolo. Il prezzo obiettivo medio di 74 $ implica un potenziale di rialzo di circa il 32% rispetto al prezzo attuale di 56 $, mentre la mediana si attesta a 72 $ e la stima più alta raggiunge i 120 $.

Tale intervallo di consenso riflette la crescente fiducia nella tesi di una nuova accelerazione dei ricavi, supportata dai dati relativi al portafoglio ordini del quarto trimestre.

Wall Street prevede una nuova accelerazione dei ricavi del titolo Elastic fino all’anno fiscale 2027

Elastic ha registrato nel quarto trimestre dell’anno fiscale 2026 un fatturato di 451 milioni di dollari, in crescita del 16% su base annua. Ciò ha segnato una leggera decelerazione rispetto al tasso di crescita del 17,7% del terzo trimestre, e le previsioni per il primo trimestre dell’anno fiscale 2027, comprese tra 469 e 470 milioni di dollari, ovvero una crescita di circa il 13%, indicano un minimo a breve termine che ha pesato sul sentiment.

La traiettoria di consenso, tuttavia, prevede un aumento a partire da quel punto.

Gli analisti prevedono un fatturato per il secondo trimestre dell’anno fiscale 2027 di circa 480 milioni di dollari (con una crescita di circa il 14%), seguito da circa 520 milioni di dollari sia nel terzo che nel quarto trimestre, il che implica un’accelerazione della crescita rispettivamente al 15% e al 16% circa. Il consenso per l’intero anno fiscale 2027 si attesta a circa 1,99 miliardi di dollari, pari a una crescita di circa il 15%.

A sostenere tale andamento è la copertura CRPO. Il management ha rivelato che circa il 70% dei ricavi da abbonamenti legati alle vendite dell’anno fiscale 2027 è già presente nel portafoglio ordini confermati, il che significa che l’accelerazione dipende meno dall’acquisizione di nuovi clienti e più dalla contabilizzazione di contratti già firmati. Il restante 30% deriva dall’aumento della capacità di vendita, che Elastic ha potenziato nel corso dell’anno fiscale 26 e che entra nell’anno fiscale 27 con uno dei tassi di crescita più elevati della sua storia recente.

La domanda chiave è se il tasso di crescita di circa il 16% registrato da Elastic nel quarto trimestre dell’anno fiscale 27 fornisca una spinta sufficientemente forte verso l’obiettivo a medio termine del management, ovvero una crescita degli abbonamenti legati alle vendite superiore al 20% entro l’anno fiscale 29, oppure se tale percorso richieda un’inversione di tendenza del CRPO che Wall Street non ha ancora modellato.

Il titolo Elastic cresce più rapidamente di Cisco, ma resta indietro rispetto a CrowdStrike e Datadog

Elastic ha registrato una crescita del fatturato del 16% nel quarto trimestre dell’anno fiscale 26, posizionandosi tra il 32% di Datadog (DDOG) e il 26% di CrowdStrike (CRWD) ai vertici della classifica e il 12% di Cisco (CSCO) in fondo. In prospettiva, il consenso prevede che Elastic cresca di circa il 15% entro il quarto trimestre dell’anno fiscale 27, mentre CrowdStrike si avvicina al 22% circa, Datadog rallenta al 20% circa e Cisco scende al di sotto del 7%.

Ciò che spicca è la direzione. Elastic è l’unico titolo del gruppo per cui gli analisti prevedono un’accelerazione della crescita dei ricavi dal minimo a breve termine, mentre tutti e tre i concorrenti mostrano una tendenza al rallentamento nello stesso periodo. Questo profilo di riaccelerazione, combinato con un prezzo delle azioni inferiore del 41% al massimo delle ultime 52 settimane, crea un rapporto rischio/rendimento diverso da quello offerto attualmente dai titoli in forte crescita.

L’obiettivo di TIKR di 118 dollari sul titolo Elastic rimane valido se il portafoglio ordini confermato si concretizza nei tempi previsti

Il modello di scenario intermedio di TIKR valuta Elastic a circa 118 dollari entro aprile 2031, il che implica un rendimento totale di circa il 109% rispetto al prezzo attuale di 56 dollari, ovvero circa il 17% su base annualizzata in 4,8 anni.

Tale rendimento posiziona il titolo Elastic ben al di sopra dei tipici titoli del settore del software infrastrutturale, riflettendo l’aspettativa del modello che i ricavi crescano a un tasso composto annuo di circa l’11% nel periodo di previsione, mentre i margini di utile netto si espandano fino a circa il 19% nel caso intermedio.

Il percorso verso i 118 dollari diventa plausibile se misurato alla luce dei dati relativi al portafoglio ordini del quarto trimestre dell’anno fiscale 2026. L’accelerazione del CRPO al 20%, la crescita del 43% dell’RPO non corrente e la copertura del fatturato del 70% derivante dagli impegni esistenti forniscono collettivamente le basi a breve termine per la riaccelerazione richiesta dal modello. Se l’anno fiscale 2027 si evolverà come previsto e il margine operativo dell’anno fiscale 2029 raggiungerà circa il 25%, la capacità di generare utili implicita nell’obiettivo di TIKR è in linea con una società in grado di far crescere contemporaneamente sia il fatturato che la redditività.

Dovresti investire in Elastic N.V.?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo Elastic N.V. e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per tenere d’occhio Elastic N.V. insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo ESTC su TIKR →