Punti chiave sul titolo Moody’s a giugno 2026

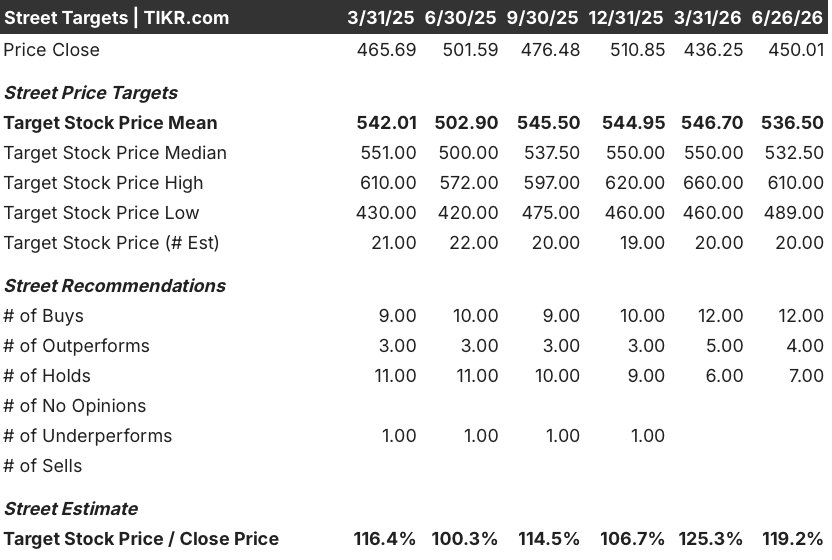

- Gli analisti valutano il titolo Moody’s con 12 raccomandazioni di acquisto, 7 di mantenimento e 0 di vendita, con un obiettivo medio di 537 dollari, il che implica un potenziale di rialzo di circa il 19% rispetto al prezzo attuale di 450 dollari.

- Il modello di scenario intermedio di TIKR valuta Moody’s a circa 707 $ entro dicembre 2030, il che implica un rendimento totale del 57% circa, pari a circa l’11% su base annua.

- L’ARR di Moody’s Analytics ha raggiunto i 3,6 miliardi di dollari nel primo trimestre del 2026, con un aumento dell’8% su base annua; il settore KYC è cresciuto del 13% e il management prevede una riaccelerazione della crescita verso valori nella fascia media dei teens nella seconda metà del 2026, man mano che il nuovo prodotto “Moody’s for Compliance” consolida la sua prima coorte di rinnovi.

L’EBITDA di Moody’s nel primo trimestre del 2026 sale dell’11% grazie alla dinamica di crescita alimentata dall’intelligenza artificiale che sostiene il titolo MCO

Moody’s Corporation (MCO) ha registrato ricavi pari a 2,08 miliardi di dollari nel primo trimestre del 2026, in crescita dell’8% su base annua, mentre l’EBITDA ha raggiunto 1,11 miliardi di dollari, con un aumento dell’11% e un margine in espansione di circa 150 punti base al 53,2%. Il volume delle emissioni con rating ha superato per la prima volta i 2.000 miliardi di dollari, trainato da volumi quasi record di titoli investment-grade, tra cui oltre 100 miliardi di dollari di finanziamenti legati agli hyperscaler.

Ciò che i dati principali non evidenziano è la leva operativa che si sta consolidando alla base. MIS ha registrato un margine operativo rettificato del 66,7% gestendo quell’emissione record senza un aumento proporzionale dell’organico, grazie all’automazione dei flussi di lavoro basata sull’intelligenza artificiale nella compilazione dei bilanci e nella preparazione analitica pre-comitato.

L’amministratore delegato Rob Fauber ha affrontato direttamente questa dinamica durante la conference call del primo trimestre: «L’implementazione dell’intelligenza artificiale ha registrato una forte accelerazione nella seconda metà dello scorso anno… non si tratta solo di efficienza. Si tratterà anche di approfondimenti analitici». Questi guadagni in termini di efficienza sono già visibili nei margini riportati, ma non sono ancora stati pienamente annualizzati.

Per quanto riguarda Moody’s Analytics, il margine operativo rettificato ha raggiunto il 32,5%, in crescita di 250 punti base su base annua, con una previsione per l’intero anno compresa tra il 34% e il 35% e un obiettivo a medio termine nella fascia medio-alta dei 30% entro la fine del 2027. I ricavi ricorrenti annuali (ARR) hanno chiuso il primo trimestre a 3,6 miliardi di dollari, in crescita dell’8%, con KYC in crescita del 13%, la Lending Suite in crescita di una percentuale a due cifre alta e la fidelizzazione negli ultimi dodici mesi che si mantiene al 95%.

Il livello strutturale è rappresentato dalla distribuzione. Negli ultimi due trimestri, Moody’s ha integrato i propri dati in Claude, ChatGPT Enterprise, Microsoft 365 Copilot e Amazon Q tramite integrazioni con il Model Context Protocol su base «bring-your-own-license». Fauber ha osservato che gli istituti finanziari stanno già conducendo discussioni attive relative a progetti pilota per licenze aziendali pronte per gli agenti, strutturate per espandere l’utilizzo in tutte le divisioni.

Tali conversioni, se si concretizzeranno nel corso dell’anno, rappresenteranno un incremento commerciale non ancora riflesso nell’ARR.

Wall Street assegna 12 raccomandazioni “Buy” sul titolo Moody’s con un obiettivo medio di 537 dollari

A fine giugno 2026, 20 analisti coprono il titolo Moody’s con 12 raccomandazioni “Buy”, 4 “Outperform” e 7 “Hold”. Il prezzo obiettivo medio si attesta intorno ai 537 dollari, con un massimo di 610 dollari e un minimo di 489 dollari, il che implica un potenziale di rialzo del 19% circa rispetto al prezzo attuale di 450 dollari.

Tale distribuzione riflette l’ampia convinzione degli investitori istituzionali sulla qualità fondamentale del franchise, con una certa cautela legata alla ciclicità a breve termine del MIS e alla fase di monetizzazione ancora iniziale delle partnership di distribuzione nell’ambito dell’intelligenza artificiale.

Wall Street prevede che l’EBITDA di Moody’s si mantenga con margini superiori al 50% fino al 2027

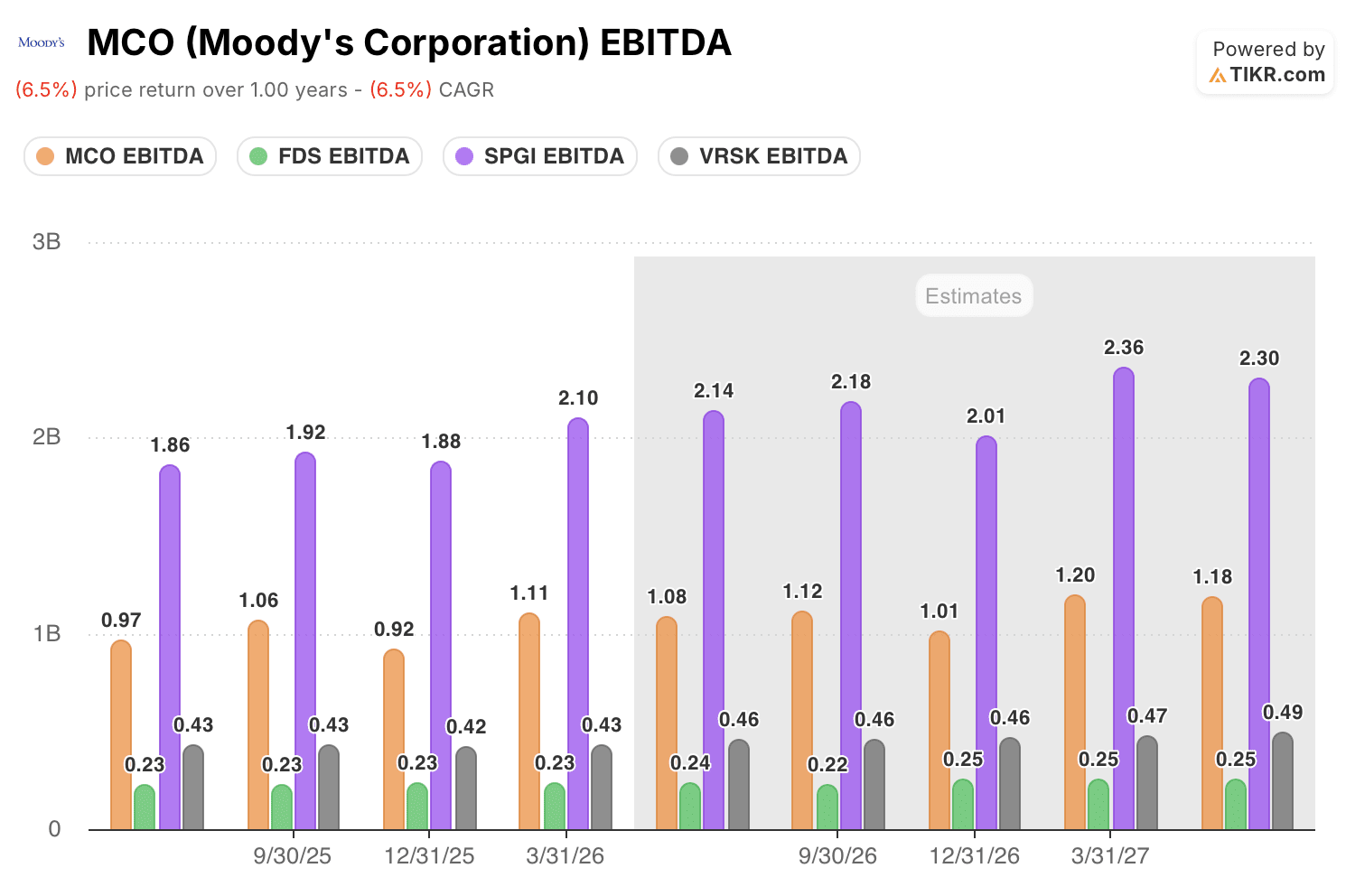

L’EBITDA si è attestato a 1,11 miliardi di dollari nel primo trimestre del 2026, in crescita dell’11% su base annua, con un margine del 53%, in aumento di 149 punti base rispetto all’anno precedente.

Il consenso di Wall Street prevede circa 1,08 miliardi di dollari per il secondo trimestre, 1,12 miliardi per il terzo e 1,01 miliardi per il quarto, riflettendo la tipica stagionalità del settore MIS. Ciò porta l’EBITDA dell’intero 2026 a circa 4,3 miliardi di dollari, con margini superiori al 50% in ogni trimestre. Nel primo trimestre del 2027, il consenso raggiunge circa 1,20 miliardi di dollari con margini che si avvicinano al 54%.

La questione aperta è se la moderazione del MIS nella seconda metà dell’anno sia un effetto temporaneo o l’inizio di un fenomeno più duraturo. I rialzisti sottolineano i 2.000 miliardi di dollari di emissioni registrate nel primo trimestre, un portafoglio di operazioni di fusione e acquisizione in corso e le esigenze strutturali di finanziamento nei settori delle infrastrutture e del credito privato. I ribassisti osservano che le emissioni di titoli a rating speculativo rimangono selettive, il debito degli hyperscaler è concentrato nella prima parte dell’anno e qualsiasi fase prolungata di avversione al rischio comprimerebbe la seconda metà dell’anno prima che l’espansione dei margini delle operazioni di fusione e acquisizione possa compensarla.

Il titolo Moody’s genera un EBITDA superiore a quello di tutti i concorrenti, ad eccezione di S&P Global

Moody’s ha registrato un EBITDA di 1,11 miliardi di dollari nel primo trimestre del 2026, posizionandosi al secondo posto tra i concorrenti nel settore dei dati finanziari, superata solo da S&P Global (SPGI) con 2,10 miliardi di dollari. Verisk (VRSK) ha registrato 430 milioni di dollari e FactSet (FDS) 230 milioni di dollari, il che colloca entrambe a una frazione della produzione trimestrale di Moody’s.

Questo divario si mantiene anche nelle stime future. Il consenso di mercato prevede che Moody’s raggiunga circa 1,20 miliardi di dollari di EBITDA entro il primo trimestre del 2027, rispetto a circa 2,36 miliardi di dollari per S&P Global, 470 milioni di dollari per Verisk e 250 milioni di dollari per FactSet. Moody’s sta registrando una crescita dell’EBITDA di circa l’8% fino a quel trimestre, più rapida rispetto a quella di Verisk e FactSet su base annua, riducendo al contempo lo sconto di scala rispetto a S&P Global.

L’implicazione in termini di competitività è chiara: Moody’s è l’unica tra le società del settore a combinare la leva del ciclo di rating con un segmento di analisi basato su abbonamento che espande i margini di 250 punti base all’anno. Questo profilo a doppio motore non esiste né in Verisk né in FactSet, mentre S&P Global presenta una base di EBITDA assoluta significativamente più elevata, ma deve affrontare una ciclicità simile nel settore MIS senza lo stesso potenziale di espansione dei margini nel settore MA.

L’obiettivo di TIKR di 707 dollari sul titolo MCO rimane valido se la leva operativa si rafforza fino al 2027

Il modello di scenario intermedio di TIKR valuta Moody’s a circa 707 dollari entro dicembre 2030, il che implica un rendimento totale di circa il 57% rispetto al prezzo attuale di 450 dollari, ovvero circa l’11% su base annualizzata in 4,5 anni.

Con un tasso annualizzato dell’11% derivante da un’attività con un tasso di fidelizzazione del 95%, margini in espansione sia nel segmento MIS che in quello MA, e due motori di crescita secolari nel credito privato e nel finanziamento delle infrastrutture di intelligenza artificiale, il titolo Moody’s non è strutturalmente costoso a 450 dollari.

Il percorso verso tale obiettivo si basa su quanto già emerso nel primo trimestre: il margine EBITDA è cresciuto contemporaneamente in entrambi i segmenti. Se l’ARR di MA riprende a crescere come previsto e MIS assorbe eventuali cali nella seconda metà dell’anno senza un taglio completo delle previsioni, la traiettoria dei margini modellizzata da TIKR fino al 2030 è raggiungibile solo sulla base dell’attuale cadenza di lancio dei prodotti.

Dovresti investire in Moody’s Corporation?

L’unico modo per saperlo davvero è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo Moody’s Corporation e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili per i trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per tenere d’occhio Moody’s Corporation insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo MCO su TIKR →