Dati chiave sul titolo Starbucks

- Prezzo attuale: 104,60 $

- Prezzo obiettivo (medio): ~137 $

- Prezzo obiettivo di mercato: ~106 $

- Rendimento totale potenziale: ~31% (nell'arco di circa 4 anni)

- Tasso di rendimentointerno (IRR) annualizzato: ~6% all’anno

- Reazione agli utili: +8,45% (28 aprile 2026)

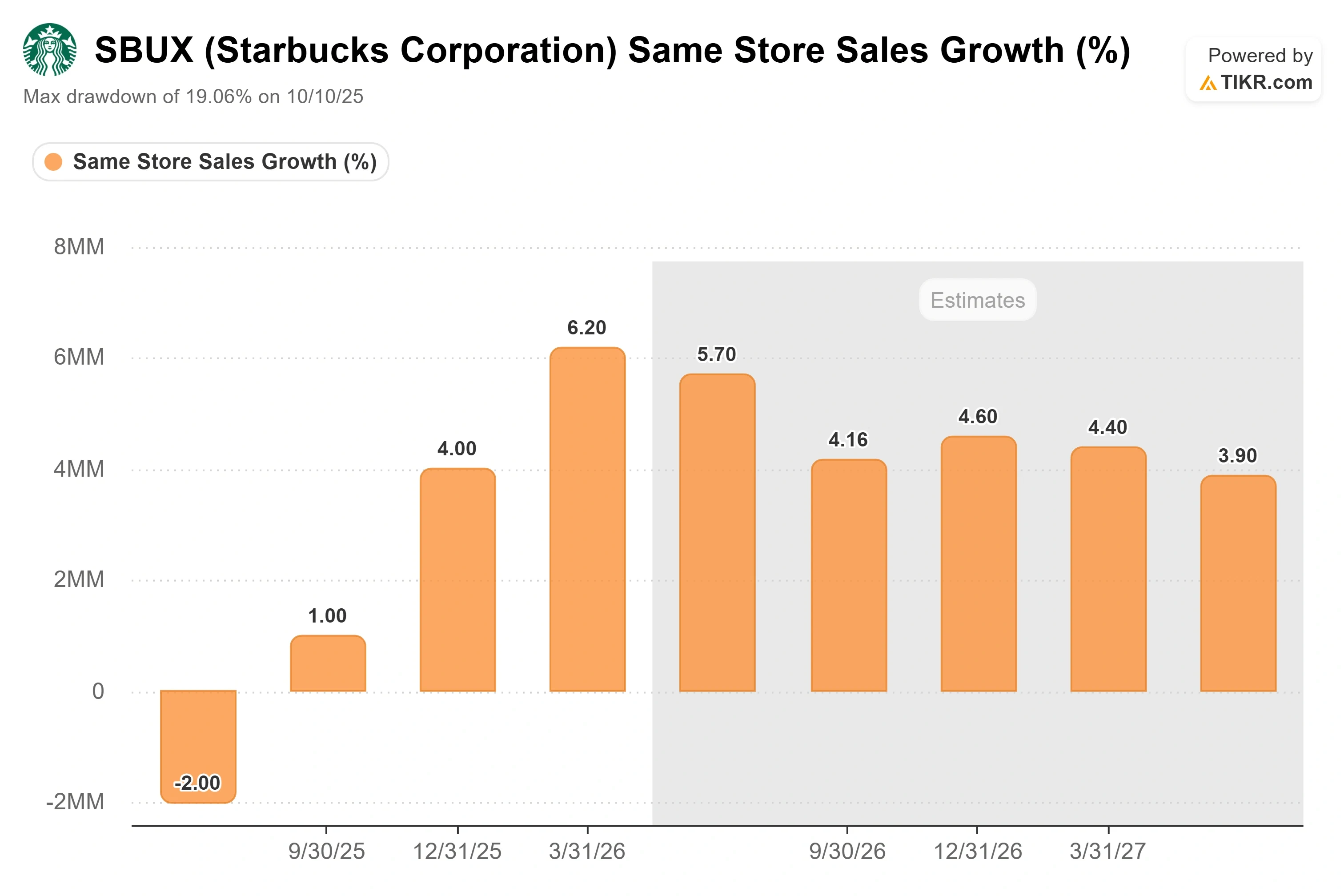

- Drawdown massimo (1 anno): 19,06% (10 ottobre 2025)

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Starbucks Corporation (SBUX) ha trascorso l’ultimo anno a convincere gli investitori che la sua inversione di tendenza è reale. Ora vuole far loro credere a qualcosa di più grande: che la più grande catena di caffetterie al mondo, con oltre 41.000 punti vendita, sia ancora un’azienda in crescita. È un’impresa più ardua. Il titolo viene scambiato a circa 105 dollari, dopo essersi ripreso dal minimo toccato a ottobre, ma rimane comunque al di sotto dei livelli del 2019. I rialzisti vedono un marchio finalmente tornato a funzionare, con un potenziale di crescita che, secondo il management, potrebbe portare all’apertura di 10.000 nuovi punti vendita negli Stati Uniti e al raddoppio della presenza internazionale. I ribassisti vedono invece un operatore al dettaglio ormai maturo, con un rapporto prezzo/utili di quasi 80, alle prese con i sindacati e margini ridotti. La domanda a cui il mercato non sa ancora rispondere è se la prossima fase di crescita consisterà in una vera espansione o in una storia aggiunta a una ripresa già scontata dai prezzi.

Questa tensione è venuta alla ribalta il 9 giugno, quando l’amministratore delegato Brian Niccol è intervenuto alla Evercore Consumer and Retail Conference e ha presentato un piano di crescita del numero di punti vendita più aggressivo di qualsiasi cosa contenuta nella recente campagna “Back to Starbucks”. Il dato di spicco: Starbucks ritiene di poter aprire 10.000 nuovi punti vendita solo negli Stati Uniti, oltre a una base globale che, secondo le stime, potrebbe raddoppiare all’estero.

La storia di crescita che il management sta effettivamente raccontando

La svolta non è più in discussione. Nel secondo trimestre dell’anno fiscale 2026, i cui risultati sono stati resi noti il 28 aprile, le vendite comparabili globali sono cresciute di circa il 6%, quelle in Nord America hanno registrato un’accelerazione attestandosi intorno al 7% e l’utile per azione è salito a 0,50 dollari: si è trattato del primo trimestre in oltre due anni in cui si è registrata una crescita simultanea sia del fatturato che dell’utile. Quel giorno il titolo ha registrato un balzo dell’8,45%. La crescita del volume delle transazioni, e non gli aumenti dei prezzi, ha guidato la maggior parte del rialzo, il che rappresenta il tipo di crescita comparabile più solida e duratura.

Ciò che Niccol ha aggiunto presso Evercore è stata una mappa di dove si dirigerà la crescita da qui in avanti. Ha sottolineato che la rete di negozi negli Stati Uniti è concentrata sulle coste e si dirada nella parte centrale del Paese. «La nostra presenza è davvero insufficiente nel centro del Paese», ha affermato, citando Nashville come esempio di un mercato in cui l’azienda non ha quasi nessun negozio di proprietà, nonostante ne potrebbe ospitare una dozzina o più. Se si sommano le aree con scarsa presenza ai nuovi negozi di formato più piccolo, i numeri diventano notevoli. «È così che si arriva a 10.000 punti vendita aggiuntivi negli Stati Uniti», ha spiegato Niccol agli investitori. Ha aggiunto che i circa 22.000 punti vendita al di fuori degli Stati Uniti potrebbero raddoppiare nel tempo, con la sola partnership cinese che punta a passare da 8.000 a 20.000 punti vendita.

La seconda leva di crescita è l’ora del giorno, non l’area geografica. Circa la metà del fatturato di Starbucks si registra prima delle 10 del mattino e circa il 65% prima di mezzogiorno. Il pomeriggio è in gran parte inesplorato. Niccol ha definito chiaramente l’obiettivo: «Mi piacerebbe che il picco pomeridiano fosse potente quanto quello mattutino». Raggiungere questo obiettivo dipende da due interventi che, secondo il management, sono ancora in corso. La catena di approvvigionamento necessita di consegne giornaliere e di rifornimenti in meno di 24 ore in ogni negozio – rispetto all’attuale percentuale di circa il 60% dei punti vendita – affinché cibo e bevande siano sempre disponibili. Inoltre, i negozi stessi necessitano di ristrutturazioni “di rilancio” che reintroducano i posti a sedere e rendano la caffetteria un luogo in cui le persone possano soffermarsi. Niccol ha affermato che i costi di queste ristrutturazioni ammontano a 150.000 dollari o meno per negozio e stanno già determinando un aumento delle transazioni, un ritorno di gran lunga migliore rispetto al precedente programma di ristrutturazione, più costoso.

Consulta le stime storiche e previsionali sul titolo Starbucks (è gratis!) >>>

Perché il mercato non lo sta ancora valutando

Ecco il punto di disallineamento. Le prospettive di crescita sono ambiziose, ma il prezzo del titolo riflette come se la ripresa fosse l’unica realtà. Starbucks viene scambiata con un rapporto prezzo/utili (P/E) NTM (per i prossimi dodici mesi) di circa 39x e un P/E su base storica vicino a 80x; entrambi i valori sono elevati perché gli utili sono ancora depressi dal ciclo di investimento nella manodopera. Ciò fa apparire il titolo costoso sulla base dei dati attuali e conveniente solo se si crede alle prospettive future. Il mercato sta adottando un approccio prudente. L’obiettivo medio degli analisti si attesta intorno ai 106 dollari, appena al di sopra del prezzo attuale, con un obiettivo massimo a 137 dollari e uno minimo a 81 dollari. Tra gli analisti monitorati da TIKR, la ripartizione è la seguente: 12 raccomandazioni di acquisto, 5 di sovraperformance, 16 di mantenimento, 2 di sottoperformance e 2 di vendita. Si tratta di un consenso in attesa di conferme, non di un seguito cieco a una previsione.

La visione ribassista non riguarda solo la valutazione. I margini lordi si sono ridotti a circa il 20% nel secondo trimestre dal 23% circa dell’anno precedente, schiacciati dai costi dei prodotti e dall’inflazione legata ai dazi. Il margine operativo in Nord America rimane all’incirca la metà del livello precedente all’investimento. Inoltre, i rapporti con i lavoratori sono apertamente ostili: il 18 giugno, Starbucks ha intentato una causa federale in materia di marchio contro «Starbucks Workers United» in Iowa, accusando il sindacato di aver sminuito il valore del proprio logo con la sirena. La causa, che fa da contrappeso a quella intentata dal sindacato ad aprile, segnala che lo stallo nelle trattative contrattuali e il rischio di ulteriori scioperi non stanno scomparendo. Per un’azienda la cui intera strategia si basa su un’esecuzione coerente nei punti vendita, le continue tensioni sindacali rappresentano una minaccia diretta alla ripresa delle vendite comparabili.

Rispetto ai concorrenti, il premio è reale ma non indifendibile. Starbucks viene scambiata a un EV/EBITDA NTM di circa 24x, ben al di sopra di Yum! Brands (circa 17x), Chipotle (circa 20x) e Restaurant Brands (circa 13x), sebbene sia inferiore a quello di Dutch Bros, società in forte crescita, che si attesta a circa 28x. La domanda è se una catena matura con 41.000 punti vendita meriti un multiplo più vicino a quello delle aziende in rapida crescita piuttosto che a quello dei franchisor consolidati. La risposta dipende interamente dal fatto che la crescita per punto vendita e il potenziale della fascia oraria pomeridiana descritti da Niccol si concretizzino effettivamente. Se così fosse, il multiplo sarebbe giustificato. Se la crescita rimanesse a una cifra media, non lo sarebbe.

Scopri come si comporta Starbucks rispetto ai suoi concorrenti su TIKR (È gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 104,60 $

- Prezzo obiettivo (medio): ~137 $

- Rendimento totale potenziale: ~31%

- TIR annualizzato: ~6% / anno

I due fattori trainanti dei ricavi sono la crescita del numero di punti vendita e la fascia oraria pomeridiana: i nuovi negozi statunitensi di formato ridotto e l’espansione internazionale garantiscono il volume, mentre un secondo picco giornaliero delle vendite, basato sui prodotti rinfrescanti e sul cibo, aumenta i ricavi per negozio. Il modello ipotizza una crescita dei ricavi di circa il 5% (CAGR) nello scenario intermedio. Il fattore trainante dei margini è la leva operativa, poiché l’investimento in manodopera per il “Green Apron Service” si annualizza nel quarto trimestre dell’anno fiscale 2026 e il programma di risparmio sui costi da 2 miliardi di dollari produce i suoi effetti, portando il margine di utile netto verso circa il 10%. Il rischio principale è che la ripresa dei margini si arresti se le agitazioni sindacali ostacolano l’attuazione del programma o se i costi dei fattori di produzione rimangono elevati.

Il potenziale di rialzo: se la fascia oraria pomeridiana e l’espansione della rete di punti vendita danno i risultati attesi mentre i margini si normalizzano, lo scenario ottimistico indica un valore intorno ai 205 dollari, un rendimento ben al di sopra dello scenario di base.

Lo scenario negativo: se la crescita rimane a una cifra media e il multiplo si comprime, lo scenario di base si attesta vicino ai 140 dollari in termini di prezzo, ma con un rendimento annualizzato di solo il 4% circa, il che significa che si attendono anni per ottenere ben poco.

Conclusione

La svolta è stata dimostrata. La storia di crescita, invece, no. L’unico dato che confermerà o smentirà la prossima fase è la crescita delle transazioni in Nord America nella relazione sul terzo trimestre fiscale, prevista per la fine di luglio 2026. Due trimestri consecutivi con una crescita delle transazioni superiore al 4%, come quella registrata dalla società nel secondo trimestre, segnalerebbero che la ripresa è sufficientemente solida da sostenere l’espansione promessa da Niccol. Qualsiasi ritorno verso una crescita piatta indicherebbe agli investitori che la narrativa relativa alla fascia oraria pomeridiana e ai 10.000 punti vendita sta correndo più veloce dell’andamento effettivo dell’azienda. Tenete d’occhio le transazioni, non il dato comparativo principale. È lì che si deciderà la prossima fase di questo titolo.

Dovreste investire in Starbucks?

L’unico modo per saperlo davvero è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere proprio a questa domanda.

Cerca Starbucks e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target sono in rialzo o in ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Starbucks insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Starbucks su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investitori più accorti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!