Punti chiave sul titolo Diamondback Energy a giugno 2026

- Gli analisti assegnano al titolo Diamondback Energy 25 raccomandazioni di acquisto o di sovraperformance, 4 di mantenimento e 0 di vendita, con un obiettivo medio di 234 dollari, il che implica un potenziale di rialzo di circa il 30% rispetto al prezzo attuale di 180 dollari.

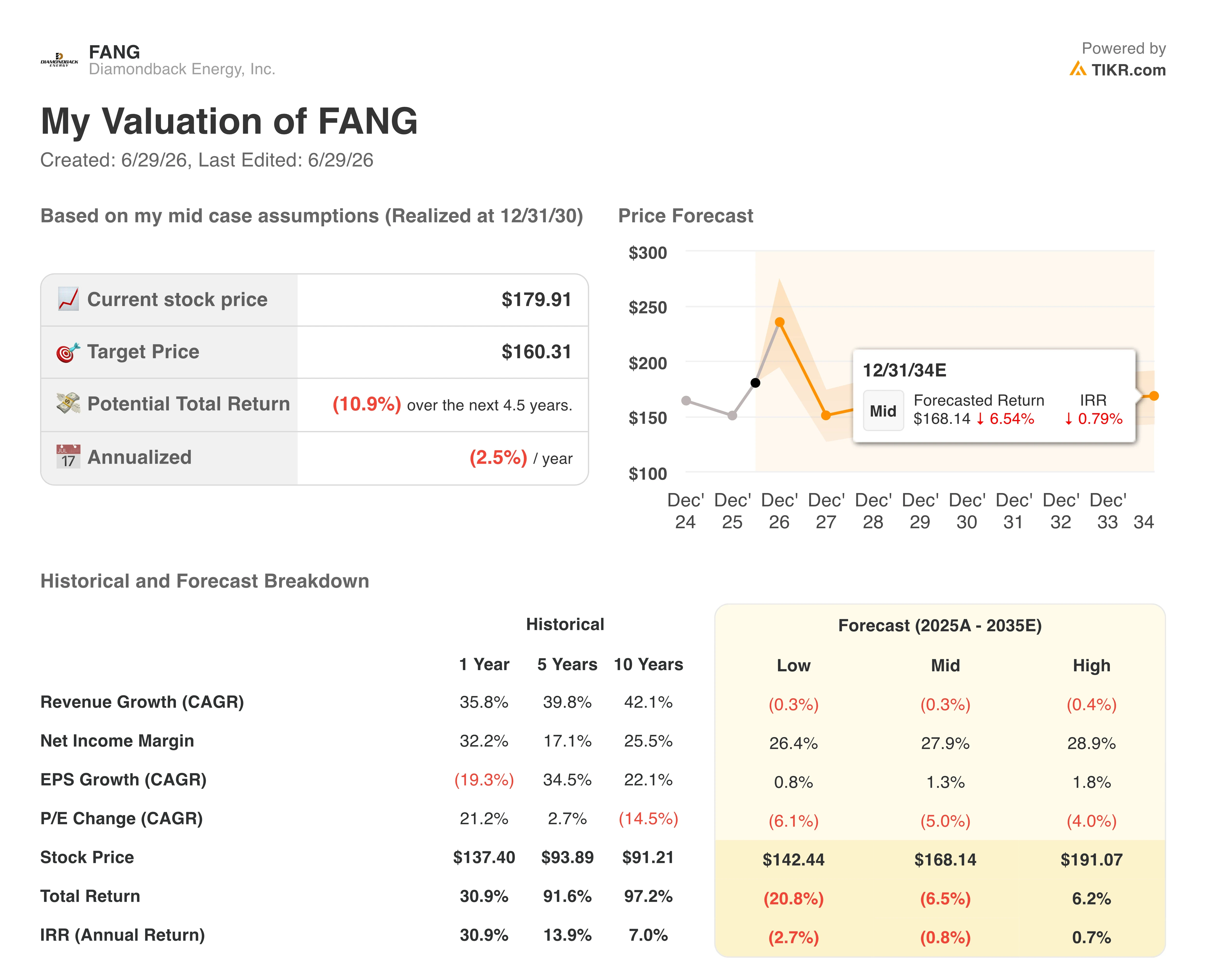

- Il modello di scenario intermedio di TIKR valuta Diamondback Energy a circa 160 dollari entro dicembre 2030, il che implica un rendimento totale negativo di circa l’11%, ovvero circa il 2,5% negativo su base annualizzata in 4,5 anni.

- Il titolo Diamondback Energy appare sopravvalutato ai livelli attuali, con un flusso di cassa libero nel primo trimestre pari a 1,71 miliardi di dollari, sostenuto da prezzi del petrolio che il modello TIKR non prevede possano persistere a metà ciclo.

- Diamondback ha rivisto al rialzo le previsioni sulla produzione petrolifera per il 2026 portandola oltre i 520.000 barili al giorno dopo che la produzione del primo trimestre ha superato le stime di consenso, mentre il direttore finanziario ha delineato un percorso per raggiungere un debito netto di 10 miliardi di dollari entro pochi mesi.

Diamondback Energy supera del 9% il flusso di cassa libero (FCF) del primo trimestre, ma il modello di TIKR indica che il titolo FANG è sopravvalutato a 180 dollari

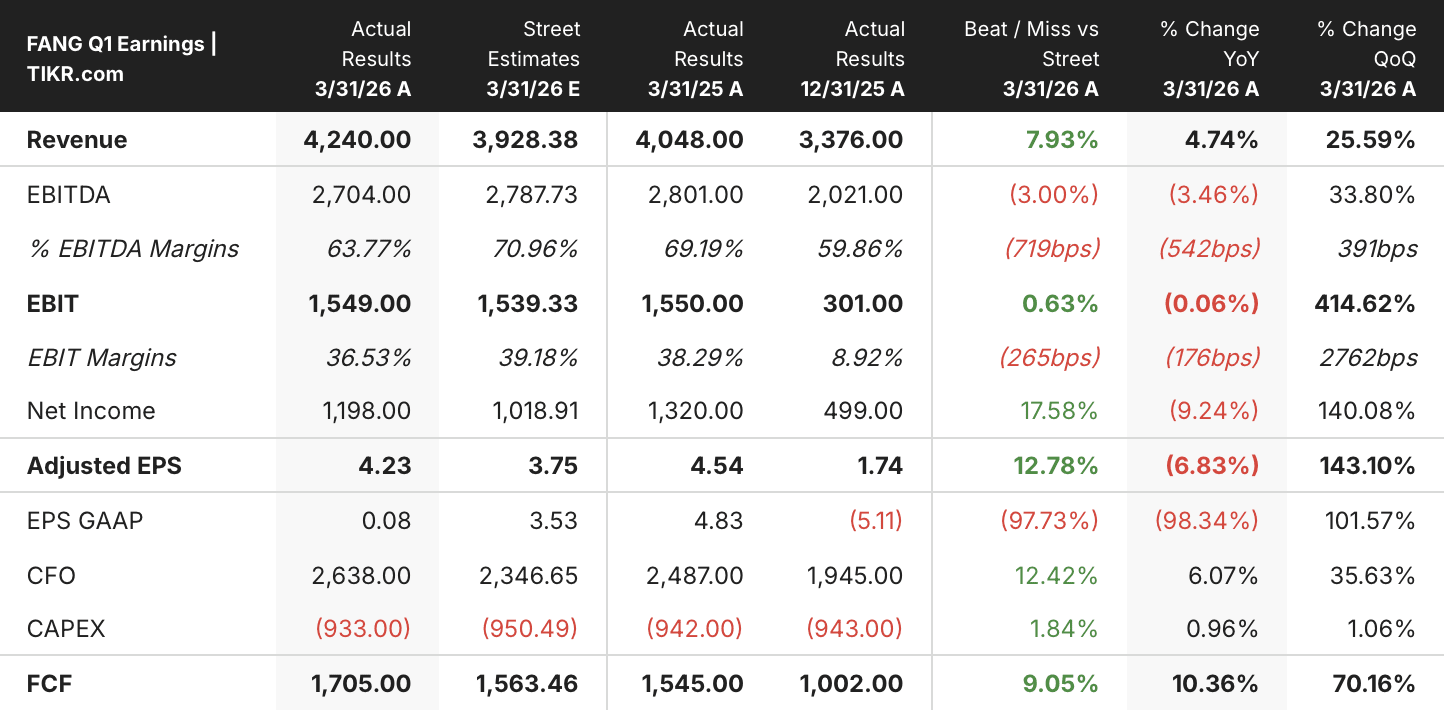

Il flusso di cassa libero di 1,71 miliardi di dollari nel primo trimestre del 2026 ha portato Diamondback Energy (FANG) al 9% al di sopra della stima di consenso di 1,56 miliardi di dollari, ma il modello di valutazione di TIKR assegna al titolo un rendimento negativo fino a dicembre 2030, nonostante tale sovraperformance.

Il risultato è stato ottenuto a fronte di prezzi del petrolio a tre cifre e di un’interruzione dell’approvvigionamento globale che l’amministratore delegato della società ha descritto come la più grave della storia.

La solidità del flusso di cassa libero (FCF) è derivata da due fattori che si sono sommati: la produzione di petrolio, pari a 521.000 barili al giorno, ha superato le previsioni nonostante gli impatti meteorologici, mentre le spese in conto capitale, pari a 933 milioni di dollari, sono risultate inferiori alla stima di 950 milioni di dollari. Insieme, queste dinamiche hanno spinto il margine di FCF al 40,2% nel trimestre, in aumento rispetto al 29,7% del quarto trimestre del 2025.

Al di là del dato principale sul FCF, il trimestre ha registrato anche un EPS rettificato di 4,23 dollari, superando di circa il 13% la stima di Wall Street di 3,75 dollari, a fronte di ricavi pari a 4,24 miliardi di dollari, che hanno superato di circa l’8% il consenso di 3,93 miliardi di dollari. L’EBITDA rettificato, pari a 2,70 miliardi di dollari, è risultato inferiore alla stima di 2,79 miliardi, con i margini EBITDA che si sono ridotti al 63,8% dal 69,2% dell’anno precedente.

Il segnale più importante, tuttavia, è stata la risposta del management ai risultati. Rivolgendosi agli investitori durante la conference call sui risultati del primo trimestre, l’amministratore delegato Kaes Van’t Hof ha collegato direttamente la decisione di crescere alla posizione competitiva di Diamondback: «Con la migliore qualità e profondità del portafoglio in Nord America, gestita con la migliore struttura dei costi, se questo non è il momento giusto per crescere, allora non so quando lo sarà».

L’azienda è inoltre passata da un quadro di “semaforo giallo” a uno di “semaforo verde”, aggiungendo da due a tre impianti di perforazione e una quinta squadra di completamento per il resto del 2026, aumentando le previsioni di spesa in conto capitale per l’intero anno da 3,75 miliardi a 3,9 miliardi di dollari.

Ciò che tale accelerazione comporta in termini di generazione di liquidità è ora al centro dell’attenzione di Wall Street. Il direttore finanziario Jere Thompson ha delineato un percorso per arrivare a un debito netto di 10 miliardi di dollari entro pochi mesi, in calo rispetto ai 12,7 miliardi di dollari pro forma.

Wall Street assegna al titolo Diamondback Energy un rating «Strong Buy» con un obiettivo medio di 234 dollari

A fine giugno 2026, Wall Street assegna al titolo Diamondback Energy 25 rating “buy” o “outperform”, 4 “hold” e 0 “sell”, a testimonianza di un orientamento rialzista quasi unanime a seguito dei dati del primo trimestre.

L’obiettivo di prezzo medio si attesta a 234 $, il che implica un potenziale di rialzo di circa il 30% rispetto al prezzo attuale di 180 $, con l’obiettivo massimo che raggiunge i 277 $ e quello minimo i 200 $.

La distribuzione dei rating è rimasta stabile dalla pubblicazione dei risultati del primo trimestre, senza che siano stati registrati declassamenti nella copertura fino alla fine del trimestre di giugno 2026.

Wall Street prevede che il flusso di cassa libero di Diamondback Energy raggiunga un picco di circa 2,1 miliardi di dollari nel secondo trimestre del 2026

Il flusso di cassa libero del primo trimestre 2026, pari a 1,71 miliardi di dollari, si è attestato al 10% in più rispetto ai 1,55 miliardi di dollari dell’anno precedente e al 9% in più rispetto alla stima di Wall Street di 1,56 miliardi di dollari, confermando che la dimensione raggiunta da Diamondback a seguito dell’integrazione di Endeavor sta generando liquidità a un livello superiore a quanto previsto dal consenso. Il margine di FCF del 40% registrato nel trimestre ha segnato una significativa ripresa rispetto al 30% del quarto trimestre del 2025, trainata dalla performance superiore alle attese della produzione e da una spesa in conto capitale disciplinata.

Il mercato prevede ora un FCF per il secondo trimestre del 2026 pari a circa 2,1 miliardi di dollari, con un aumento del 24% rispetto ai dati effettivi del primo trimestre. Il consenso per il terzo trimestre del 2026 si attesta a circa 2,0 miliardi di dollari, mentre quello per il quarto trimestre è di circa 1,8 miliardi di dollari, il che suggerisce che gli analisti si aspettino che il picco trimestrale del FCF si raggiunga a metà anno, prima che le spese in conto capitale associate all’aggiunta di impianti di trivellazione inizino a incidere sui risultati.

Guardando al 2027, il consenso sul flusso di cassa libero (FCF) del primo trimestre si attesta a circa 1,7 miliardi di dollari e quello del secondo trimestre del 2027 a circa 1,6 miliardi di dollari, entrambi al di sotto del run rate trimestrale del 2026. Tali cifre riflettono una traiettoria di contrazione del flusso di cassa libero (FCF) anche se la produzione continua ad aumentare, indicando un’ipotesi sui prezzi delle materie prime secondo cui il consenso prospettico non si estende indefinitamente ai livelli odierni.

I rialzisti indicano un obiettivo medio di mercato di 234 dollari, ancorato all’elevata generazione di FCF odierna, mentre il rendimento negativo del modello TIKR implica che il contesto delle materie prime che genera tali flussi di cassa sia ciclicamente elevato, con l’esito che dipende dal fatto che i prezzi del petrolio si mantengano al di sopra del livello medio del WTI a 60 dollari, identificato dal management come punto di metà ciclo.

L’obiettivo di 160 dollari di TIKR sul titolo FANG segnala che un riassetto dei prezzi a metà ciclo non è ancora scontato nel prezzo

Il modello di scenario intermedio di TIKR valuta Diamondback Energy a circa 160 dollari entro dicembre 2030, il che implica un rendimento totale negativo di circa l’11% rispetto al prezzo attuale di circa 180 dollari, ovvero un rendimento negativo annualizzato di circa il 2,5% su un periodo di 4,5 anni.

Tale rendimento è ben al di sotto di quanto gli investitori nel settore energetico richiedono tipicamente per un periodo di detenzione di 4,5 anni ed è in netto contrasto con l’obiettivo medio di 234 dollari indicato dal mercato.

Il divario è dovuto alle ipotesi sulle materie prime. Lo scenario intermedio di TIKR prevede un ricavo con un CAGR negativo dello 0,3% fino al 2035 e una crescita dell’EPS di appena l’1% circa all’anno, ipotizzando che la normalizzazione del prezzo del petrolio eroda i margini che oggi determinano una performance del FCF del 40%.

Dovresti investire in Diamondback Energy, Inc.?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo Diamondback Energy, Inc. e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Diamondback Energy, Inc. insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare i titoli FANG su TIKR →