Punti chiave sul titolo Trane Technologies a giugno 2026

- Gli analisti assegnano al titolo Trane Technologies 11 raccomandazioni di acquisto, 2 di sovraperformance, 10 di mantenimento, 1 di sottoperformance e 1 di vendita, con un obiettivo medio di 521 dollari, il che implica un potenziale di rialzo di circa il 9% rispetto al prezzo attuale di 478 dollari.

- Il modello di scenario intermedio di TIKR valuta Trane Technologies a circa 895 dollari entro dicembre 2030, il che implica un rendimento totale di circa l’87%, pari a circa il 15% su base annualizzata.

- Gli ordini applicati nel settore HVAC commerciale delle Americhe sono aumentati del 160% nel primo trimestre del 2026, il terzo trimestre consecutivo al di sopra

Il titolo Trane Technologies raggiunge un portafoglio ordini record grazie all’impennata degli ordini per il terzo trimestre consecutivo

Trane Technologies (TT) ha chiuso il primo trimestre del 2026 con un portafoglio ordini record di 10,7 miliardi di dollari, in crescita di circa il 70% su base annua e di oltre il 30% rispetto alla fine del 2025, mentre il ciclo di ordini più forte nella storia dell’azienda ha continuato a rafforzarsi.

Il fatturato organico è cresciuto del 3%, l’EBIT ha raggiunto i 790 milioni di dollari, in crescita del 5% su base annua, e l’EPS rettificato è salito del 7%, ma il segnale strutturale è arrivato dal portafoglio ordini: gli ordini organici del settore enterprise sono aumentati del 24% e un rapporto book-to-bill di circa il 150% ha confermato che la domanda è ben al di sopra delle attuali consegne.

Tale slancio si è concentrato nel settore HVAC commerciale, dove le soluzioni applicate e i grandi sistemi ingegnerizzati – tra cui i refrigeratori centrifughi per data center, ospedali, università e strutture governative – hanno registrato una crescita degli ordini del 160% nel primo trimestre. Il risultato ha segnato il terzo trimestre consecutivo al di sopra del 100%, con gli ordini nel settore HVAC commerciale nelle Americhe in aumento complessivo di circa il 40%.

La domanda si è estesa a nove dei 14 settori verticali monitorati dall’azienda, tra cui sanità, istruzione superiore, industria high-tech e settore pubblico, a conferma del fatto che la forza dei data center sta amplificando la performance del mercato principale piuttosto che mascherare eventuali debolezze in altri ambiti.

Con un rapporto ordini/fatturato pari a circa il 150%, l’amministratore delegato Dave Regnery ha affrontato direttamente le implicazioni future del portafoglio ordini durante la conference call sui risultati del primo trimestre: «Il nostro rapporto ordini/fatturato nel primo trimestre è stato di circa il 150% e il nostro portafoglio ordini è in crescita di quasi il 70% su base annua, rafforzando la nostra visibilità fino al 2026 e oltre».

Tale visibilità ha portato il management a rivedere al rialzo le previsioni sui ricavi organici per l’intero anno a circa il 7% e quelle sull’utile per azione rettificato (EPS) a un intervallo compreso tra 14,75 e 14,95 dollari, il che rappresenta una crescita annua compresa tra il 13% e il 15%.

L’acquisizione di Stellar Energy, completata prima del primo trimestre, ha portato un portafoglio ordini di circa 1 miliardo di dollari; il management punta a raggiungere, nel settore degli impianti di refrigerazione modulari, un fatturato annuo di 1 miliardo di dollari entro due o tre anni, con margini EBITDA nella fascia media dei teens, in aumento rispetto ai circa 350 milioni di dollari previsti per il 2025. L’acquisizione concomitante di LiquidStack ha rafforzato la posizione di Trane nel settore del raffreddamento a liquido per ambienti di calcolo ad alta densità, sostenendo il lavoro di progettazione di riferimento dell’azienda a fianco di hyperscaler quali NVIDIA.

Le previsioni per la seconda metà dell’anno indicano una crescita organica di circa il 10% nel secondo trimestre, che salirà a una percentuale a una cifra bassa nel terzo e quarto trimestre man mano che il portafoglio ordini si tradurrà in consegne ai clienti; la leva operativa dovrebbe espandersi a una percentuale compresa tra la metà e la parte alta dei 20, rispetto alla percentuale alta registrata nel primo trimestre.

Il titolo Trane Technologies ha ricevuto 13 raccomandazioni di acquisto e registra una performance superiore al mercato, con un obiettivo medio del 9% al di sopra del prezzo attuale

A giugno 2026, 23 analisti coprono Trane Technologies, con 11 raccomandazioni di acquisto, 2 di sovraperformance, 10 di mantenimento, 1 di sottoperformance e 1 di vendita.

Il prezzo obiettivo medio si attesta a 521 dollari, il che implica un potenziale di rialzo di circa il 9% rispetto al prezzo attuale di 478 dollari, in un intervallo di 52 settimane compreso tra 348 e 506 dollari. Il numero di raccomandazioni di acquisto è salito da 7 alla fine del 2025 a 11 a giugno 2026, in linea con tre trimestri consecutivi di crescita degli ordini acquisiti superiore al 100% e un portafoglio ordini in aumento di circa il 70% su base annua.

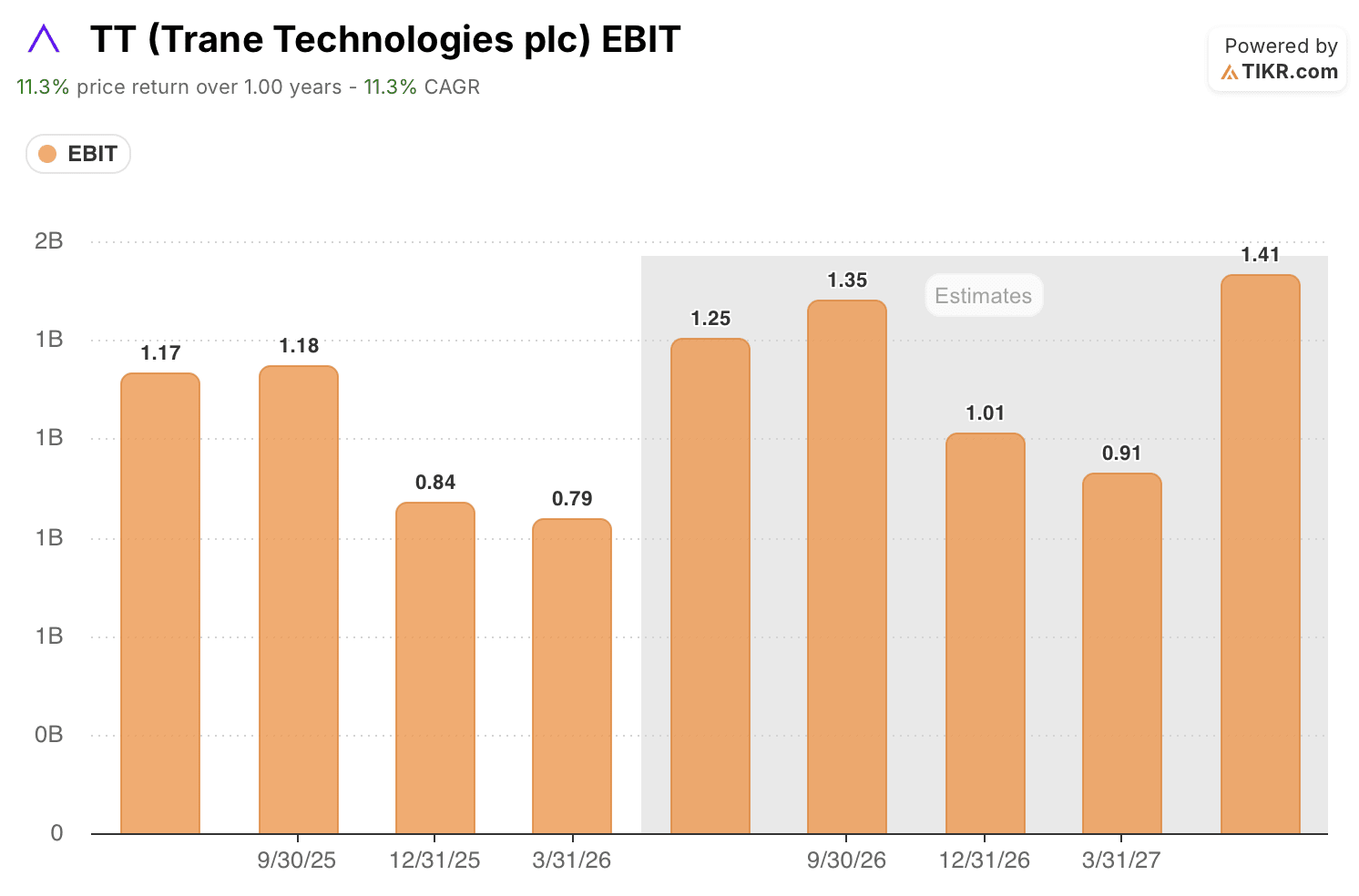

Wall Street prevede che l’EBIT di Trane Technologies superi il 20% di crescita entro il quarto trimestre del 2026

Trane Technologies ha registrato un EBIT di 790 milioni di dollari nel primo trimestre del 2026, con un aumento del 5% su base annua, grazie a una crescita organica dei ricavi del 3% e a una leva operativa che si è attestata su valori nella fascia alta della decina. Il risultato riflette la stagionale debolezza del primo trimestre, con il portafoglio ordini nel settore HVAC commerciale ancora nella fase iniziale di conversione.

Le stime di consenso prevedono un EBIT di circa 1,25 miliardi di dollari per il secondo trimestre del 2026, con un aumento di circa il 7% su base annua, poiché il portafoglio ordini nel settore delle soluzioni applicate nelle Americhe inizia a tradursi in ricavi su larga scala. Entro il terzo trimestre, il consenso sale a circa 1,35 miliardi di dollari, con un aumento di circa il 14%, mentre i margini EBIT raggiungono circa il 21% grazie all’accelerazione delle consegne di soluzioni applicate.

Il consenso per il quarto trimestre del 2026 si attesta a circa 1,01 miliardi di dollari, con un aumento di circa il 21% su base annua, man mano che il pieno impatto della conversione del portafoglio ordini si riflette nel conto economico. Il tasso di crescita si estende fino al 2027, con stime per il primo e il secondo trimestre rispettivamente a 910 milioni di dollari e 1,41 miliardi di dollari, entrambe in crescita a doppia cifra rispetto agli stessi periodi del 2026.

Il titolo Trane Technologies viene scambiato con uno sconto rispetto a quanto implichi la traiettoria dell’EBIT. La tesi troverà conferma se l’EBIT del terzo trimestre 2026 raggiungerà il consenso di 1,35 miliardi di dollari: un mancato raggiungimento degli obiettivi di consegna comprometterebbe la narrativa di cambiamento radicale e metterebbe in discussione la tesi di sottovalutazione.

Trane Technologies supera JCI e Carrier in termini di EBIT fino al 2027

Trane Technologies ha registrato un EBIT di 790 milioni di dollari nel primo trimestre del 2026, contro i 560 milioni di Carrier (CARR) e gli 890 milioni di Johnson Controls (JCI). Entro il terzo trimestre del 2026, il consenso prevede che Trane raggiunga 1,35 miliardi di dollari, superando entrambi i concorrenti, con Johnson Controls a 1,19 miliardi di dollari e Carrier a 1,07 miliardi di dollari.

Il divario si allarga nel 2027. La stima dell’EBIT di Trane per il secondo trimestre del 2027, pari a 1,41 miliardi di dollari, si colloca al di sopra sia di Johnson Controls che di Carrier, entrambe stimate a 1,18 miliardi di dollari per lo stesso periodo.

L’obiettivo di 895 dollari fissato da TIKR per il titolo Trane Technologies rimane valido se la conversione del portafoglio ordini consentirà l’espansione dei margini prevista

Il modello di scenario intermedio di TIKR valuta Trane Technologies a circa 895 dollari entro dicembre 2030, il che implica un rendimento totale di circa l’87% rispetto al prezzo attuale di 478 dollari, ovvero circa il 15% su base annualizzata in 4,5 anni.

Tale profilo di rendimento implica un premio rispetto alle aspettative convenzionali per le società industriali diversificate a grande capitalizzazione, basato sull’accelerazione degli utili che il portafoglio ordini da 10,7 miliardi di dollari è destinato a generare.

L’obiettivo di 895 dollari è raggiungibile se la conversione del portafoglio ordini nella seconda metà dell’anno genererà l’accelerazione degli utili prevista. Una crescita dell’EBIT superiore al 20% nel terzo e quarto trimestre del 2026, una crescita annua composta dei servizi nella fascia bassa della decina e Stellar Energy in espansione verso 1 miliardo di dollari di ricavi con un EBITDA nella fascia media della decina sostengono tutti la traiettoria ipotizzata dallo scenario medio di TIKR.

La variabile è la tempistica: un ritardo nelle consegne concordate sposterebbe il punto di svolta al 2027, ma l’orizzonte temporale del modello di 4,5 anni assorbe tale rischio senza compromettere le prospettive per il titolo Trane Technologies ai prezzi attuali.

Dovresti investire in Trane Technologies plc?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo Trane Technologies plc e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Trane Technologies plc insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere in autonomia.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo TT su TIKR →