Punti chiave sul titolo Adobe a giugno 2026

- Gli analisti assegnano al titolo Adobe 9 raccomandazioni di acquisto, 2 di sovraperformance, 24 di mantenimento e 3 di vendita, con un obiettivo medio di 282 dollari, il che implica un potenziale di rialzo del 39% circa rispetto al prezzo attuale di 203 dollari.

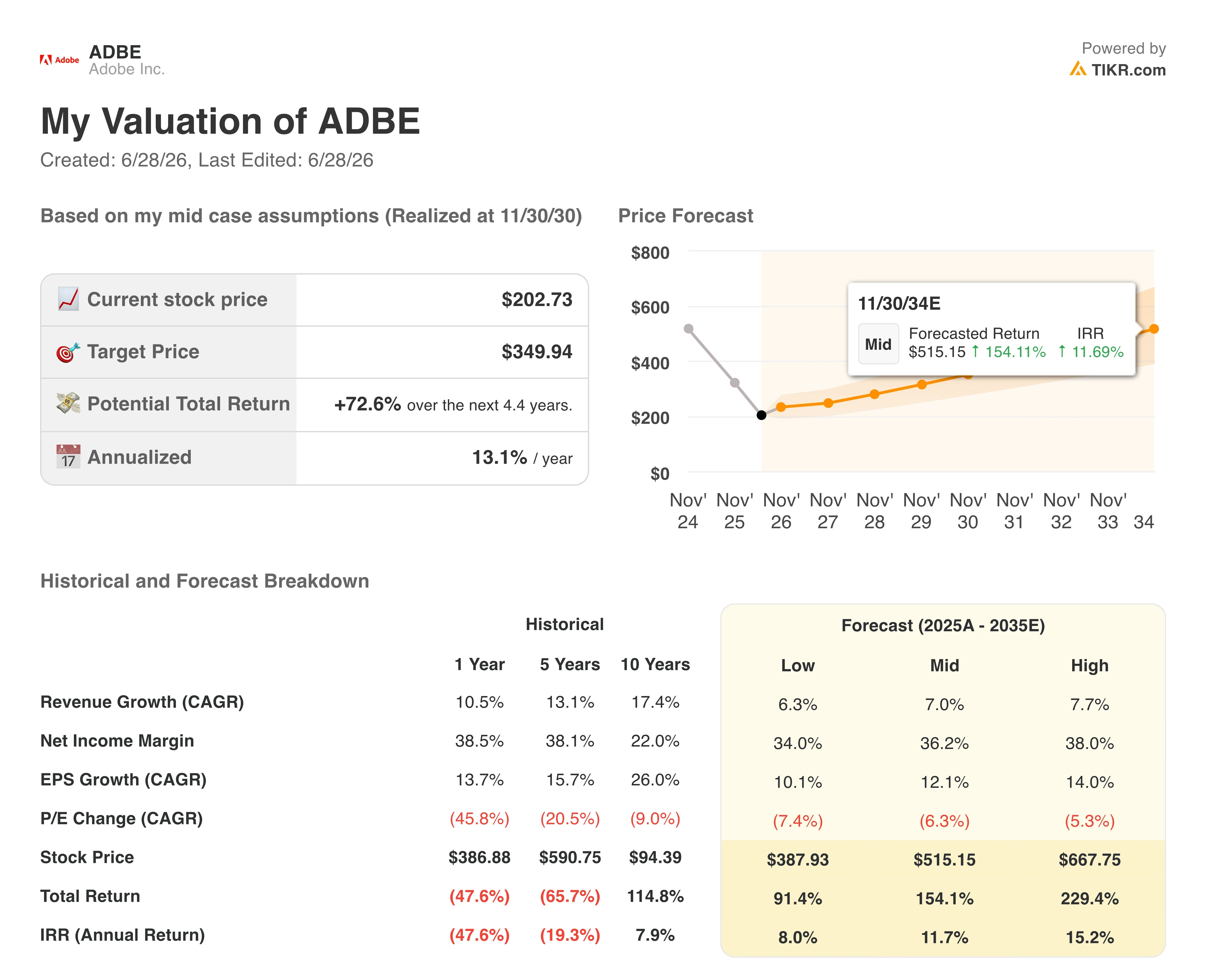

- Il modello di scenario intermedio di TIKR valuta Adobe a circa 350 dollari entro novembre 2030, il che implica un rendimento totale di circa il 73%, ovvero circa il 13% su base annua.

- I ricavi ricorrenti annualizzati legati all’AI sono triplicati su base annua, superando i 500 milioni di dollari, mentre gli utenti attivi mensili del modello freemium creativo sono aumentati di oltre il 70% su base annua, raggiungendo i 90 milioni.

Adobe supera le stime sui ricavi, ma la svolta verso il modello freemium e le dimissioni dei vertici pesano sul titolo ADBE

Adobe (ADBE), l’azienda specializzata in soluzioni creative ed esperienze digitali

, ha registrato ricavi record nel secondo trimestre dell’anno fiscale 2026 pari a 6,62 miliardi di dollari, dopo i 6,40 miliardi del primo trimestre, con una crescita del 13% su base annua e superando di 167 milioni di dollari la stima di consenso di 6,45 miliardi di dollari.

Il risultato del secondo trimestre ha spinto il management a rivedere al rialzo le previsioni di fatturato per l’intero anno a una fascia compresa tra 26,5 e 26,6 miliardi di dollari e a fissare un obiettivo per il terzo trimestre compreso tra 6,67 e 6,72 miliardi di dollari.

Tale crescita è derivata dallo slancio degli abbonamenti in tutti e tre i gruppi di clienti. I ricavi da abbonamenti dei professionisti aziendali e dei consumatori hanno raggiunto 1,85 miliardi di dollari, con una crescita del 16% su base annua, mentre quelli dei professionisti creativi e del marketing hanno toccato i 4,54 miliardi di dollari, con una crescita del 13% su base annua.

Riferendosi al motore di IA che sta trainando entrambi i segmenti durante la conference call sui risultati del secondo trimestre dell’anno fiscale 2026, l’amministratore delegato Shantanu Narayen ha dichiarato: “L’innovazione di Adobe nel campo dell’IA ha determinato un impressionante aumento di tre volte su base annua dell’ARR ‘AI first’, portandolo a oltre 500 milioni di dollari”. Questo slancio si è esteso anche a Firefly, dove i ricavi ricorrenti annualizzati si sono avvicinati ai 300 milioni di dollari alla fine del secondo trimestre, registrando una crescita di circa il 50% su base trimestrale grazie alle app e ai pacchetti di crediti.

Anche gli utenti attivi mensili del modello freemium Creative hanno superato i 90 milioni nel secondo trimestre, con una crescita superiore al 70% su base annua.

La notizia più rilevante, tuttavia, è una svolta strategica che sta creando pressione sull’ARR nel breve termine. Adobe rinvierà gli aumenti di prezzo di Creative Cloud previsti per la seconda metà dell’anno ed espanderà in modo aggressivo la propria offerta freemium attraverso Firefly e Acrobat. Narayen ha spiegato agli analisti che circa la metà della riduzione delle previsioni di crescita dell’ARR è attribuibile al rinvio dell’aumento di prezzo, mentre l’altra metà deriva dall’accelerazione dell’espansione del modello freemium.

Il trimestre è stato caratterizzato anche da incertezze a livello dirigenziale. Il CFO Dan Durn ha annunciato le sue dimissioni con effetto dal 15 giugno; il vicepresidente senior Steve Day ricoprirà il ruolo di CFO ad interim. Questa uscita fa seguito alla precedente decisione del CEO Narayen di passare alla carica di presidente del consiglio di amministrazione, lasciando in sospeso il prossimo capitolo della leadership di Adobe durante un cambiamento strategico cruciale.

Ciò si traduce, per gli investitori, in un titolo vicino al minimo delle ultime 52 settimane a 190 dollari, in calo di circa il 40% da inizio anno, e scambiato a circa 8 volte gli utili attesi rispetto alle 11 volte di inizio giugno. Ciononostante, Adobe ha rivisto al rialzo le previsioni sui ricavi per l’intero anno, portandoli a una forbice compresa tra 26,5 e 26,6 miliardi di dollari, e ha fissato come obiettivo per il terzo trimestre ricavi compresi tra 6,67 e 6,72 miliardi di dollari.

Wall Street mantiene la posizione sul titolo Adobe dopo che 12 analisti hanno rivisto al ribasso le valutazioni in seguito alla relazione sul secondo trimestre

Wall Street mantiene un atteggiamento cauto sul titolo Adobe, con 9 raccomandazioni di acquisto, 2 di sovraperformance, 24 di mantenimento e 3 di vendita tra gli analisti che coprono il titolo. Il prezzo obiettivo medio di 282 dollari implica un potenziale di rialzo di circa il 39% rispetto al prezzo attuale di circa 203 dollari, sebbene almeno 12 società di intermediazione abbiano rivisto al ribasso i propri obiettivi a seguito della relazione sugli utili del secondo trimestre.

Tali riduzioni hanno citato come fattori principali l’uscita del direttore finanziario e le difficoltà a breve termine relative all’ARR. L’obiettivo mediano di 250 dollari e una stima massima di 460 dollari segnalano un’ampia dispersione nel modo in cui Wall Street sta valutando la transizione di Adobe verso il modello freemium.

Wall Street prevede una crescita dei ricavi di Adobe superiore all’8% fino all’anno fiscale 2027, mentre il titolo ADBE viene scambiato vicino al minimo delle ultime 52 settimane

Per il secondo trimestre dell’anno fiscale 2026, Adobe ha registrato ricavi pari a 6,62 miliardi di dollari, in crescita di quasi il 13% su base annua e superiori di circa 167 milioni di dollari alla stima di consenso di 6,45 miliardi di dollari. A seguito della pubblicazione dei risultati, Adobe ha rivisto al rialzo le previsioni sui ricavi per l’intero anno, portandoli a un intervallo compreso tra 26,5 e 26,6 miliardi di dollari.

Gli analisti prevedono per il terzo trimestre dell’anno fiscale 2026 un fatturato di circa 6,70 miliardi di dollari, in crescita di circa il 12% su base annua, e per il quarto trimestre dell’anno fiscale 2026 un fatturato di circa 6,83 miliardi di dollari, in crescita di circa il 10% su base annua. Entrambe le stime rientrano nella traiettoria dei ricavi implicita nell’intervallo delle previsioni per l’intero anno rivisto al rialzo da Adobe.

Per l’anno fiscale 2027, gli analisti prevedono un fatturato del primo trimestre di circa 6,99 miliardi di dollari, in crescita di circa il 9% su base annua, e un fatturato del secondo trimestre di circa 7,20 miliardi di dollari, anch’esso in crescita di circa il 9%.

Il management ha fissato le previsioni di fatturato per il terzo trimestre tra i 6,67 e i 6,72 miliardi di dollari, ponendo così la prima prova della strategia freemium entro un trimestre. Il risultato del terzo trimestre determinerà se il cambiamento di rotta sarà in grado di sostenere una crescita a doppia cifra del fatturato senza ricorrere alla leva dei prezzi di Creative Cloud che Adobe ha rinviato alla seconda metà dell’anno.

L’obiettivo di 350 dollari fissato da TIKR per il titolo Adobe rimane valido se il funnel freemium si concretizza come previsto

Il modello di scenario intermedio di TIKR valuta Adobe a circa 350 dollari entro novembre 2030, il che implica un rendimento totale di circa il 73% rispetto al prezzo attuale di circa 203 dollari, ovvero circa il 13% su base annualizzata in 4,4 anni.

Quel rendimento annualizzato di circa il 13% posiziona il titolo Adobe come candidato a un rendimento premium rispetto alla media a lungo termine del settore del software in generale, riflettendo il multiplo di valutazione compresso che la svolta verso il modello freemium ha generato.

Il percorso verso i circa 350 dollari si basa sulle dinamiche dei ricavi che Adobe ha consolidato nel secondo trimestre: un obiettivo per l’intero anno rivisto al rialzo da 26,5 a 26,6 miliardi di dollari, ricavi ricorrenti annualizzati di Firefly che si avvicinano ai 300 milioni di dollari e crescono di circa il 50% su base trimestrale, e ARR "AI-first" che triplica su base annua superando i 500 milioni di dollari.

La valutazione del titolo Adobe, pari a circa 8 volte gli utili futuri rispetto a tale profilo di ricavi, rappresenta il divario rispetto ai 350 dollari.

Dovresti investire in Adobe Inc.?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo Adobe Inc. e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili per i prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Adobe Inc. insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo ADBE su TIKR →