Punti chiave sul titolo Thermo Fisher Scientific a giugno 2026

- Gli analisti assegnano al titolo Thermo Fisher Scientific 18 raccomandazioni di acquisto, 5 di sovraperformance, 6 di mantenimento e 0 di vendita, con un obiettivo medio di 596 dollari, il che implica un potenziale di rialzo di circa il 16% rispetto al prezzo attuale di 513 dollari.

- Il modello di scenario intermedio di TIKR valuta Thermo Fisher Scientific a circa 788 dollari entro dicembre 2030, il che implica un rendimento totale del 54% circa, pari a circa il 10% su base annua.

- Thermo Fisher ha rivisto al rialzo le previsioni sull’utile per azione (EPS) rettificato per l’intero anno, portandolo da 24,64 a 25,12 dollari, dopo che la performance operativa superiore alle attese nel primo trimestre ha aggiunto 0,13 dollari rispetto alle previsioni precedenti e l’acquisizione di Clario, del valore di 9 miliardi di dollari, ha contribuito con ulteriori 0,32 dollari per l’intero anno.

Il titolo Thermo Fisher Scientific alza le previsioni dopo aver superato l’EPS del 4% nonostante le difficoltà legate ai dazi

Thermo Fisher Scientific (TMO) ha aperto il 2026 con un fatturato nel primo trimestre pari a 11,01 miliardi di dollari, in crescita del 6% su base annua, superando dell’1,33% la stima di Wall Street di 10,86 miliardi di dollari, nonostante un giorno di negoziazione in meno e una pressione derivante dai dazi e dai cambi pari a 80 punti base abbiano influito negativamente sul trimestre. Il risultato positivo si è esteso anche all’utile netto, dove il dato è fondamentale per valutare l’attuale sconto del titolo.

L’utile per azione normalizzato si è attestato a 5,44 dollari contro la stima di Wall Street di 5,24 dollari, con una sovraperformance del 3,79%. Il direttore finanziario Jim Meyer ha spiegato la composizione dei risultati durante la conference call sugli utili del primo trimestre: «Questo dato include 0,01 dollari provenienti da Clario e 0,13 dollari derivanti dalla forte performance operativa, a dimostrazione della nostra continua gestione attiva dell’azienda e della potenza del PPI Business System». Quel risultato operativo superiore alle attese di 0,13 dollari ha determinato direttamente il rialzo delle previsioni per l’intero anno.

Tale sovraperformance è derivata da una divergenza tra i mercati finali. Il settore farmaceutico e quello biotecnologico hanno registrato una crescita a una cifra media, trainata dalla bioproduzione e dalla ricerca clinica, che ha compensato i cali a una cifra bassa nei settori accademico e governativo e un calo a una cifra media nel settore della diagnostica specialistica. Il tasso di crescita organica riportato dell’1% sottostima il ritmo sottostante: al netto del giorno di vendita perso e della tempistica dei servizi farmaceutici, il tasso normalizzato era più vicino al 3%.

Nel corso del trimestre è stata inoltre completata, il 24 marzo, l’acquisizione di Clario per 9 miliardi di dollari. Clario, leader nelle soluzioni digitali per la gestione dei dati degli endpoint nelle sperimentazioni cliniche, ha contribuito con 30 milioni di dollari al fatturato del primo trimestre e con 0,01 dollari all’utile per azione rettificato su base trimestrale parziale; il management prevede un fatturato annuo di circa 900 milioni di dollari e un contributo all’utile per azione annuo di 0,32 dollari.

Sulla base dei risultati del primo trimestre e dell’acquisizione di Clario, Thermo Fisher ha rivisto al rialzo le previsioni sui ricavi per l’intero anno a una fascia compresa tra 47,3 e 48,1 miliardi di dollari e ha aumentato le previsioni sull’EPS rettificato a una fascia compresa tra 24,64 e 25,12 dollari, il che rappresenta una crescita dall’8% al 10% rispetto al 2025.

Wall Street mantiene 18 raccomandazioni di acquisto sul titolo Thermo Fisher Scientific con un obiettivo medio di 596 dollari

Al 26 giugno 2026, 27 analisti coprono il titolo Thermo Fisher Scientific con 18 raccomandazioni di acquisto, 5 di sovraperformance e 6 di mantenimento, a fronte di zero valutazioni ribassiste da parte dei venditori. Il prezzo obiettivo medio si attesta a 596 dollari, il che implica un potenziale di rialzo di circa il 16% rispetto al prezzo attuale di 513 dollari.

L’intervallo di prezzo target va da un minimo di 490 $ a un massimo di 750 $, riflettendo un ampio divario nel modo in cui gli analisti valutano l’impatto negativo dei fattori macroeconomici rispetto all’apporto di Clario e alla ripresa della bioproduzione.

Wall Street prevede che l’EPS normalizzato del titolo Thermo Fisher Scientific acceleri fino a una crescita del 20% entro il quarto trimestre del 2026

L’EPS normalizzato di Thermo Fisher nel primo trimestre del 2026, pari a 5,44 dollari, si è attestato al 5,6% in più rispetto allo stesso trimestre dell’anno precedente, superando le stime di Wall Street del 3,8%. Tale risultato ha stabilito la soglia minima per quella che, secondo il management e il consenso degli analisti, dovrebbe essere una seconda metà dell’anno sostanzialmente più forte.

Per il secondo trimestre del 2026, gli analisti stimano un EPS normalizzato di 5,71 dollari, che rappresenta una crescita di circa il 7% su base annua. L’incremento rispetto al primo trimestre riflette la scomparsa del fattore sfavorevole legato ai giorni di vendita e la significativa semplificazione dei dati comparativi relativi alla divisione Strumenti Analitici, dove il secondo trimestre del 2025 era stato influenzato negativamente dall’introduzione iniziale dei dazi.

Da quel momento in poi la crescita accelera. Il consenso prevede un EPS normalizzato di 6,37 dollari nel terzo trimestre del 2026 (con una crescita di circa il 10% su base annua) e di 7,34 dollari nel quarto trimestre del 2026 (con una crescita di circa il 12% su base annua), generando una traiettoria dell’EPS normalizzato per l’intero anno che rientra perfettamente nell’intervallo delle previsioni riviste al rialzo dal management, compreso tra 24,64 e 25,12 dollari.

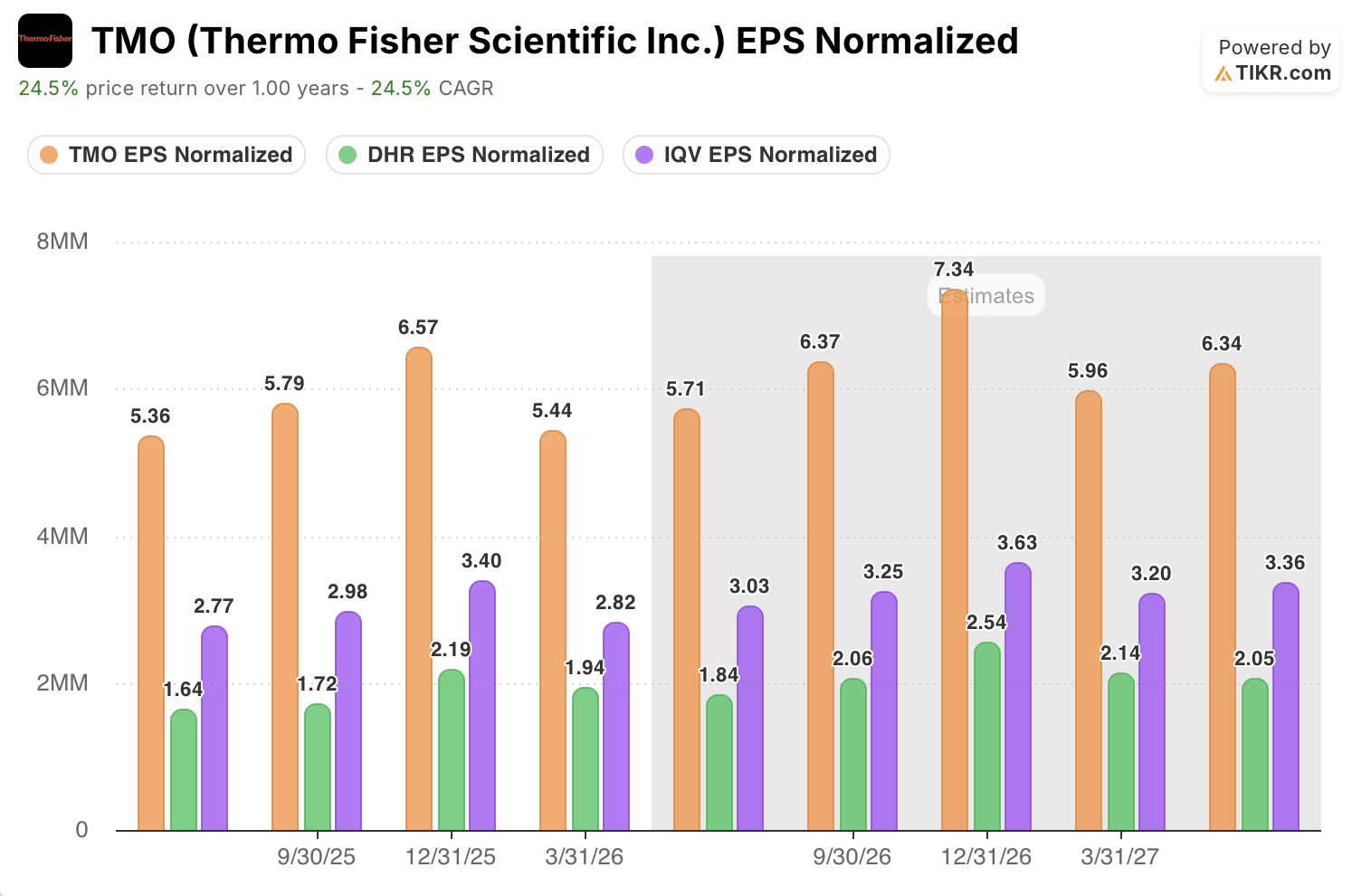

Il vantaggio dell’EPS normalizzato del titolo Thermo Fisher Scientific rispetto a DHR e IQV si amplia nel 2026

L’EPS normalizzato di Thermo Fisher Scientific nel primo trimestre del 2026, pari a 5,44 $, è risultato quasi tre volte superiore a quello di Danaher (DHR), pari a 1,94 $, e quasi il doppio di quello di IQVIA (IQV), pari a 2,82 $, nello stesso trimestre.

Il divario si mantiene anche nelle stime.

Il consenso prevede che TMO si attesti a circa 7,34 dollari nel quarto trimestre del 2026, contro i circa 2,54 dollari di Danaher e i circa 3,63 dollari di IQVIA. Danaher sta crescendo più rapidamente in termini percentuali, con un tasso annuo su base annua di circa il 16% rispetto al 12% circa di TMO, ma partendo da una base pari a meno di un terzo delle dimensioni di quest’ultima. L’acquisizione di Clario da parte di Thermo Fisher aggiunge ulteriori 0,32 $ all’EPS dell’intero anno, un dato che nessuna delle due società concorrenti possiede, ampliando ulteriormente il vantaggio in termini assoluti nella seconda metà del 2026.

L’obiettivo di TIKR di 788 dollari sul titolo TMO rimane valido se la crescita dell’EPS avverrà come previsto

Il modello di scenario intermedio di TIKR valuta Thermo Fisher Scientific a circa 788 $ entro dicembre 2030, il che implica un rendimento totale di circa il 54% rispetto al prezzo attuale di 513 $, ovvero circa il 10% su base annualizzata in un arco di circa 4,5 anni.

Un rendimento annualizzato del 10% da parte di una società a grande capitalizzazione operante nel settore degli strumenti per le scienze della vita, con un bilancio di qualità investment-grade, si colloca nella fascia alta di quanto tipicamente offerto dal settore, il che riflette quanto terreno il titolo TMO debba recuperare dal suo livello attuale rispetto al valore intrinseco.

L’obiettivo medio di 596 dollari indicato dagli analisti e il modello di TIKR a 788 dollari si collocano sullo stesso versante dell’operazione, separati solo dall’orizzonte temporale e dalle ipotesi relative alla leva operativa.

Il percorso verso i 788 dollari passa direttamente attraverso ciò che i dati del primo trimestre hanno già evidenziato: disciplina operativa che assorbe i venti contrari a livello macroeconomico mentre l’EPS cresce, la ricerca clinica che continua a guadagnare quote di mercato, la bioproduzione che mantiene il proprio slancio e Clario che contribuisce con un accrescimento annuo di 0,32 dollari man mano che l’integrazione matura. Il titolo Thermo Fisher Scientific è sottovalutato a 513 dollari se tale andamento dovesse continuare.

Dovresti investire in Thermo Fisher Scientific Inc.?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo Thermo Fisher Scientific e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Thermo Fisher Scientific insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo TMO su TIKR →