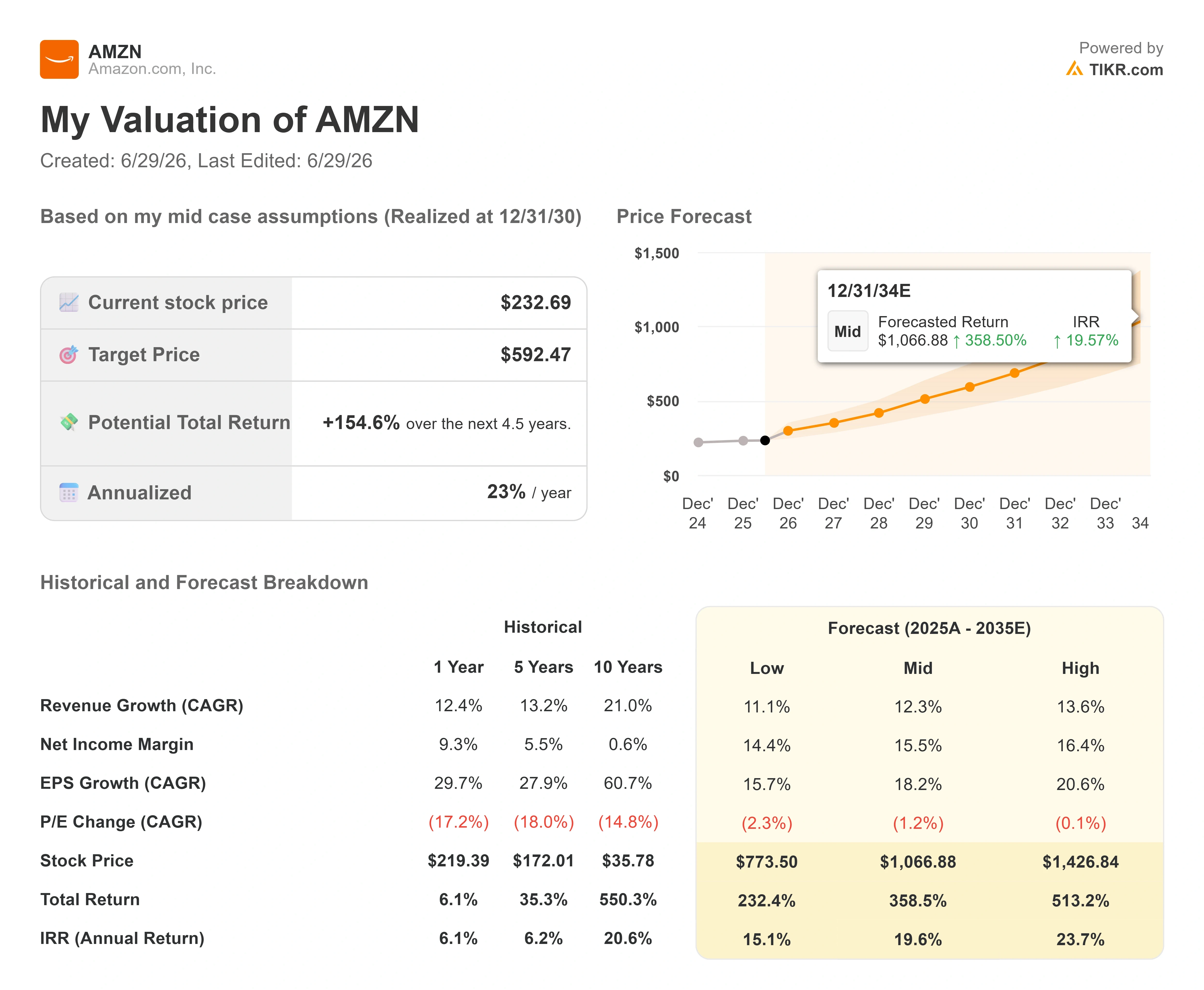

Dati chiave sul titolo Amazon

- Prezzo attuale: 232,69 $

- Prezzo obiettivo (medio): ~590 $

- Prezzo obiettivo di mercato: ~ 310 $

- Rendimento totale potenziale:~155%

- Tasso di rendimento interno (IRR) annualizzato: ~ 23% all’anno

- Reazione agli utili: +0 ,77% (29 aprile 2026)

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Amazon (AMZN) ha appena aumentato il prezzo di uno dei suoi prodotti cloud più richiesti e Wall Street ha interpretato questa mossa come un motivo per acquistare. Il 26 giugno, il titolo è salito del 2,5% chiudendo a 232,69 dollari dopo che Amazon Web Services (AWS), la divisione di cloud computing dell’azienda, ha aumentato i prezzi sulla capacità GPU riservata per il terzo trimestre consecutivo. L’aumento entrerà in vigore il 1° luglio. In un mercato ancora preoccupato sul fatto che l’espansione dell’intelligenza artificiale possa mai ripagarsi, un hyperscaler con una domanda tale da poter applicare prezzi più alti rappresenta un segnale di altro tipo.

È questa la tensione che caratterizza il titolo Amazon nel 2026. Le azioni si attestano a circa il 16% al di sotto del massimo di 278,56 dollari raggiunto a maggio, eppure l’ultimo giudizio degli analisti è stato rialzista, non cauto. I rialzisti sostengono che l’aumento dei prezzi delle GPU dimostri che AWS è in grado di trasferire direttamente ai clienti i maggiori costi infrastrutturali. I ribassisti ribattono che il potere di determinazione dei prezzi sui chip noleggiati contribuisce ben poco a risolvere i conti del flusso di cassa a breve termine alla base di un anno di spesa pari a circa 200 miliardi di dollari. La domanda a cui il mercato non sa ancora rispondere è se la leva sui prezzi di AWS arriverà abbastanza in fretta da monetizzare tale spesa prima che la pazienza si esaurisca.

Perché la reazione degli analisti conta più dell’aumento in sé

La variazione di prezzo, considerata isolatamente, è stata modesta. AWS ha aumentato le tariffe orarie sui «Capacity Blocks» di EC2, il prodotto che consente ai clienti di assicurarsi un accesso garantito alle GPU per un massimo di sei mesi, su diverse generazioni di chip Nvidia. Ciò che ha influenzato il titolo è stata l’interpretazione. L’analista di Wells Fargo Ken Gawrelski ha mantenuto il suo rating «Buy» e un obiettivo di prezzo di 312 dollari, interpretando i ripetuti aumenti come prova del fatto che la domanda di potenza di calcolo per l’IA continua a superare l’offerta. Quando i clienti accettano prezzi più alti per assicurarsi la capacità, ciò la dice lunga su quanto sia teso il mercato.

C’è una giusta dose di cautela all’interno di questa lettura rialzista. Gawrelski ha osservato che gli aumenti potrebbero non tradursi immediatamente in ricavi, poiché molti clienti sono vincolati a contratti esistenti. Si tratta quindi di un segnale in anticipo sulla sostenibilità dei prezzi, non di un aumento immediato degli utili. Tuttavia, questo dato si aggiunge a un’attività di AWS già in forte accelerazione. Il segmento è cresciuto del 28% su base annua, raggiungendo i 37,6 miliardi di dollari nel primo trimestre, il ritmo più veloce degli ultimi 15 trimestri. AWS ha generato 14,2 miliardi di dollari di utile operativo di segmento in quel trimestre, con un margine operativo di circa il 38%, secondo quanto riportato nella conference call sui risultati del primo trimestre 2026 di Amazon. Un’azienda che aumenta i prezzi per raggiungere quel tipo di crescita è l’opposto di un’azienda che lotta per la domanda.

Il CEO Andy Jassy ha illustrato chiaramente l’aspetto economico dei chip proprio durante quella conference call. «Su larga scala, prevediamo che Trainium ci farà risparmiare decine di miliardi di dollari di CapEx ogni anno e ci garantirà un vantaggio in termini di margine operativo di diverse centinaia di punti base rispetto all’affidarci ai chip di altri per l’inferenza», ha dichiarato agli analisti. Questo è importante perché spiega come AWS riesca sia a investire massicciamente sia a proteggere i margini: i chip sviluppati internamente, più economici, riducono il costo di gestione di ogni carico di lavoro, ampliando così il divario tra ciò che AWS addebita e ciò che spende.

Il settore consumer invia segnali contrastanti

La storia del cloud rappresenta solo metà di Amazon. La parte dedicata alla vendita al dettaglio ha registrato una settimana più complessa. Durante il periodo del Prime Day di Amazon, svoltosi dal 23 al 26 giugno, gli acquirenti statunitensi hanno speso online la cifra record di 26,4 miliardi di dollari presso tutti i rivenditori, con un aumento del 9,3% su base annua, secondo Adobe Analytics. Tale cifra riflette il totale dell’e-commerce statunitense durante l’evento, non solo le vendite di Amazon, ma Amazon ne è il fulcro. A prima vista, questo è un dato positivo.

Ma a un esame più attento, i consumatori sembrano aver raggiunto il limite. Secondo l’Amazon Prime Day Tracker di Numerator, il valore medio degli ordini è sceso a circa 48 dollari, in calo di circa il 17% rispetto all’anno precedente, e la spesa media per famiglia ha registrato una flessione a doppia cifra durante l’evento. Più persone hanno effettuato acquisti, ma ciascuna ha speso meno per ogni transazione, privilegiando i beni di prima necessità rispetto ai prodotti elettronici di fascia alta. Per un motore di vendita al dettaglio che alimenta il ciclo di investimenti di Amazon, questo dato merita attenzione. Il titolo non ha reagito negativamente perché il tema dell’intelligenza artificiale sta guidando il sentiment, ma un calo della propensione alla spesa dei consumatori rappresenta una variabile concreta in vista della seconda metà del 2026.

Consulta le stime storiche e previsionali sul titolo Amazon (è gratis!) >>>

Cosa dice ora la valutazione

Amazon non è un titolo economico, e le ragioni a suo favore non si sono mai basate su un multiplo basso. Le azioni vengono scambiate a circa 27,8 volte gli utili passati e a circa 11,7 volte l’EV/EBITDA previsto, un premio che il mercato ha da tempo concesso ad Amazon per AWS e la pubblicità, trasformando un rivenditore un tempo a margini ridotti. Il multiplo EV/utile lordo degli ultimi dodici mesi, pari a 6,91 volte, si attesta al di sotto dei livelli registrati per gran parte dell’anno scorso: questo è l’effetto pratico di un titolo che ha subito un calo mentre l’attività aziendale ha registrato un’accelerazione.

Il timore del mercato nel breve termine si concentra su un unico dato: il flusso di cassa libero. Con circa 200 miliardi di dollari di spese in conto capitale previste per il 2026, destinate principalmente a data center per l’intelligenza artificiale e chip personalizzati, la liquidità che ha permesso di costruire AWS la prima volta viene nuovamente investita in anticipo rispetto ai ricavi che alla fine verranno fatturati. Questo è lo scenario ribassista in una frase, ed è legittimo fintanto che la spesa precede la monetizzazione. Il contrappeso è che la domanda è già stata concordata, non è solo una speranza. Jassy ha rivelato un portafoglio ordini di AWS pari a 364 miliardi di dollari a fine trimestre, una cifra che esclude un accordo recentemente siglato con Anthropic del valore di oltre 100 miliardi di dollari, e ha precisato che tale volume riguarda molti clienti anziché uno o due. Gli aumenti dei prezzi delle GPU sono la prima prova tangibile che la capacità in fase di realizzazione trova acquirenti disposti a pagare di più per ottenerla.

Il mercato non ha battuto ciglio. Il prezzo obiettivo di consenso si attesta intorno ai 310 dollari e il sentiment degli analisti è fortemente positivo, con 48 raccomandazioni di “Acquisto”, 15 di “Sovraperformance”, 4 di “Mantenere”, 3 di “Nessun parere” e nessuna di “Vendita” nell’ultimo conteggio. Questo equilibrio indica che il disaccordo riguarda i tempi e il flusso di cassa, non l’integrità del franchise.

Scopri come si comporta Amazon rispetto ai suoi concorrenti in TIKR (è gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 232,69 dollari

- Prezzo obiettivo (medio): ~590 $

- Rendimento totale potenziale: ~155%

- Tasso di rendimentointerno (IRR) annualizzato: ~23% / anno

Tale IRR rappresenta il rendimento annuo dal prezzo odierno al prezzo obiettivo. Lo scenario intermedio è quello più appropriato in questo caso, poiché si colloca tra le aspettative di Wall Street, che già prevedono un rialzo, e ipotesi che non richiedono risultati straordinari.

Due fattori trainanti del CAGR dei ricavi sostengono la previsione. Il primo è AWS, poiché il portafoglio ordini di Trainium e l’aumento dei prezzi della capacità riservata si traducono in ricavi fatturati. Il secondo è la pubblicità, un flusso ad alto margine che si aggiunge alla base del retail. Il fattore trainante dei margini è la leva operativa, con il margine di utile netto che si allarga verso circa il 16% entro il 2030, partendo da valori storicamente a una cifra, grazie all’automazione della logistica e a chip interni più economici. Il rischio principale è chiaro: se la capacità si monetizza più lentamente di quanto ipotizzato dal management, il flusso di cassa libero rimane negativo più a lungo e il multiplo non viene mai rivalutato.

Il lato positivo è che il potere di determinazione dei prezzi di AWS e la crescita della pubblicità accelerino gli utili più rapidamente di quanto si aspettino i pessimisti, e il titolo colmi il divario rispetto al valore equo man mano che il flusso di cassa si riprende.

Lo scenario negativo è che il ciclo degli investimenti superi la pazienza del mercato, costringendo Amazon a sostenere spese con un multiplo in continua contrazione.

Conclusione

L’unico dato da tenere d’occhio è la crescita dei ricavi di AWS quando Amazon pubblicherà i risultati del secondo trimestre il 30 luglio. AWS è cresciuta del 28% nel primo trimestre. Un dato che si mantenga pari o superiore al 25% confermerebbe che il potere di fissazione dei prezzi alla base di questi aumenti delle GPU è una domanda reale, non un fenomeno isolato. Un rallentamento verso il 20% fornirebbe ai ribassisti l’argomentazione secondo cui i 200 miliardi di dollari stanno anticipando ciò che i clienti saranno effettivamente in grado di assorbire. Occorre osservare innanzitutto la voce relativa ad AWS, in secondo luogo il margine operativo e, in terzo luogo, eventuali aggiornamenti sulla traiettoria del flusso di cassa libero. Entro la fine di luglio, gli investitori sapranno se gli aumenti di prezzo erano un segnale o solo una notizia da prima pagina.

Dovresti investire in Amazon?

L’unico modo per saperlo davvero è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca Amazon e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Amazon insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Amazon su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!