Dati chiave sul titolo NKE

- Andamento della settimana scorsa: -5,7%

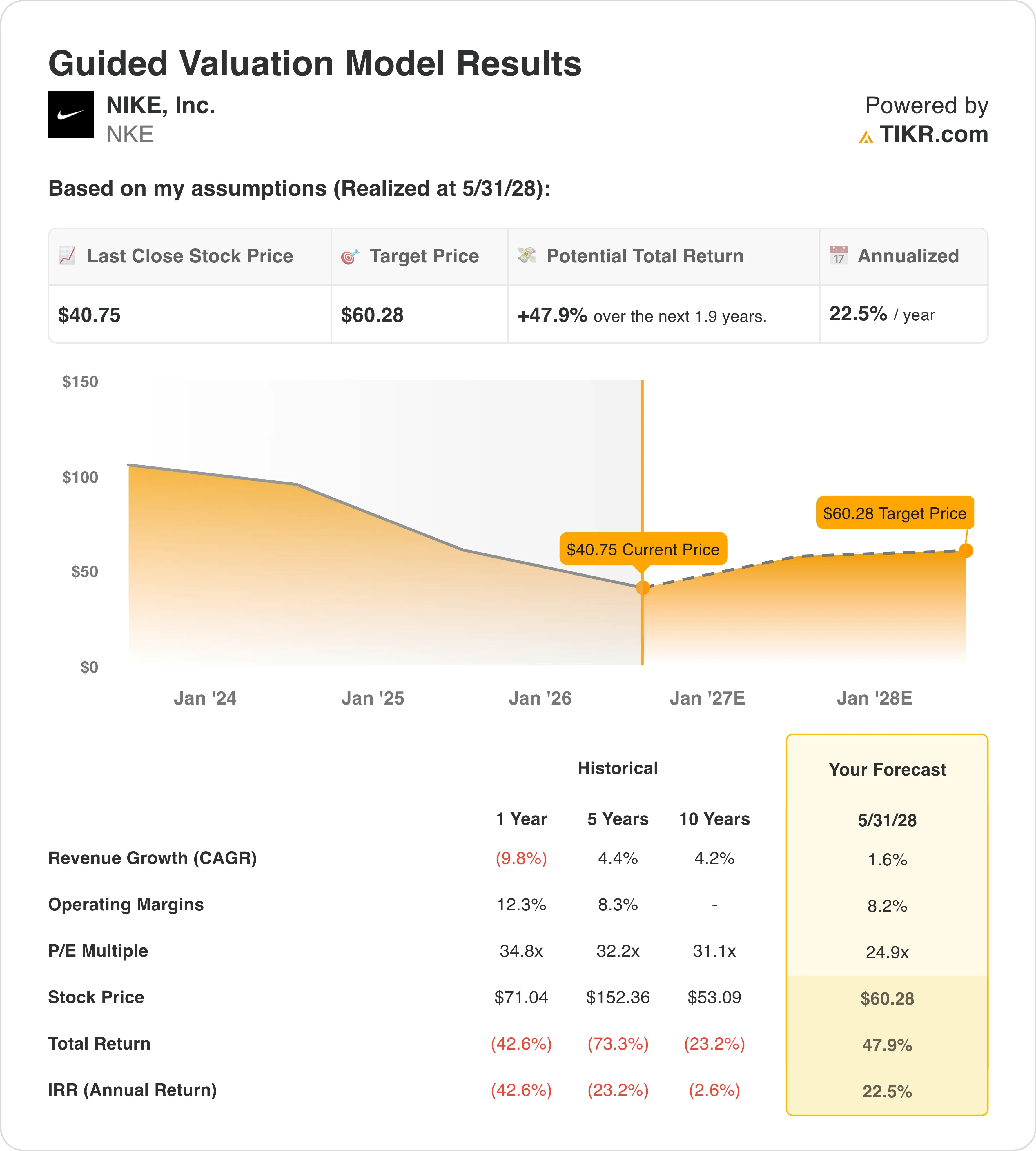

- Intervallo su 52 settimane: da 40 a 80 dollari

- Prezzo obiettivo secondo il modello di valutazione: 60 $

- Potenziale di rialzo implicito: 47,9% nei prossimi 1,9 anni

Valuta i tuoi titoli preferiti come NKE con le previsioni degli analisti a 5 anni utilizzando TIKR (è gratuito) >>>

Licenziamenti, un nuovo CFO e un marchio ancora alla ricerca di una direzione

Nike, Inc. (NKE) ha chiuso la settimana intorno ai 41 dollari, toccando il minimo pluriennale. Il titolo si attesta a quasi il 50% al di sotto del picco raggiunto nel 2021. Gli investitori hanno rivisto drasticamente il valore del marchio a causa della stagnazione dei ricavi e della contrazione dei margini, sotto la pressione dei dazi e di un contesto di consumo meno favorevole per le calzature sportive a prezzo pieno.

La notizia più rilevante della settimana è stata la nomina del CFO. Nike ha nominato David Denton come CFO, con effetto dal 17 agosto, in sostituzione di Matthew Friend. Denton ha trascorso due decenni presso CVS Health in qualità di CFO prima di passare a Pfizer, dove ha ricoperto l’incarico dal 2018 al 2022, supervisionando le aree finanza, strategia e trasformazione. Questo background è radicato nella disciplina della struttura dei costi e nell’allocazione del capitale, che è esattamente il set di competenze di cui Nike ha bisogno mentre porta avanti due ondate di licenziamenti e ricostruisce la propria base di margini.

«Nike è uno dei più grandi marchi al mondo, con straordinari punti di forza nello sport, nell’innovazione e nella portata globale», ha dichiarato Denton nel comunicato aziendale. Il CEO Elliott Hill ha dimostrato la propria fiducia all’inizio di quest’anno acquistando quasi 1 milione di dollari in azioni Nike sul mercato aperto.

I licenziamenti rappresentano l’altro capitolo determinante della ristrutturazione. Ad aprile Nike ha annunciato che avrebbe tagliato circa 1.400 posti di lavoro nelle operazioni globali, la seconda ondata di riduzioni dopo un precedente taglio di 775 dipendenti dei centri di distribuzione avvenuto a gennaio. Entrambe le ondate mirano alla struttura aziendale piuttosto che agli investimenti nel marchio o nei prodotti. Il management ha descritto queste misure come parte del piano “Win Now”, concepito per snellire il modello operativo e ridurre i costi. Le riduzioni complessive indicano che Nike considera l’efficienza un prerequisito per qualsiasi ripresa degli utili.

I risultati del terzo trimestre dell’anno fiscale 2026 di Nike, pubblicati il 1° aprile, hanno mostrato un fatturato stabile su base annua a 11,3 miliardi di dollari, superando la stima di consenso di 11,2 miliardi di dollari. L’utile per azione (EPS) si è attestato a 0,35 dollari, superando la stima di 0,29 dollari ma rimanendo comunque inferiore del 35% rispetto al livello di un anno fa. Il margine lordo è sceso di 130 punti base al 40,2%, sotto pressione a causa della riduzione del rischio legato alle scorte e dei costi dei dazi. In prospettiva, il titolo NKE rimarrà probabilmente in un intervallo ristretto fino a quando il rapporto del quarto trimestre, in uscita il 30 giugno, non mostrerà se la stabilizzazione dei ricavi sta reggendo e se il margine lordo ha iniziato a recuperare.

Consulta le previsioni di crescita e gli obiettivi di prezzo degli analisti per NKE (è gratuito) >>>

Il titolo NKE è abbastanza conveniente da risultare interessante?

In base alle ipotesi del modello di valutazione realizzate fino al 31/05/28, il titolo viene valutato utilizzando:

- Crescita dei ricavi (CAGR): 1,6%

- Margini operativi: 8,2%

- Multiplo P/E di uscita: 24 ,9x

Sulla base di questi dati, il modello stima un prezzo obiettivo di 60 dollari, il che implica un potenziale di rialzo totale del 47,9% rispetto all’attuale prezzo delle azioni di 41 dollari e un rendimento annualizzato del 22,5% nei prossimi 1,9 anni.

Un rendimento annualizzato del 22,5% a fronte di un CAGR dei ricavi dell’1,6% può sembrare contraddittorio, ma i conti tornano perché la valutazione iniziale è sufficientemente compressa da far sì che anche una modesta ripresa degli utili produca un significativo apprezzamento del prezzo. Il margine EBIT di Nike negli ultimi 12 mesi (LTM) è oggi pari al 6,7%. L’obiettivo dell’8,2% previsto dal modello implica una ripresa di circa 150 punti base, un valore prudente rispetto al range storico della società compreso tra il 12% e il 14%. Pertanto, lo scenario di base non richiede che Nike torni ai massimi livelli di efficienza, ma solo una parziale normalizzazione.

L’attuale P/E NTM si attesta a circa 25x, mentre il CAGR dei ricavi a due anni è vicino allo zero. Questo scenario riflette un prezzo che presuppone un continuo deterioramento piuttosto che una ripresa. L’EV/EBITDA NTM di 17,25x riflette un mercato che esige prove concrete prima di premiare le aspettative. Il P/E di uscita di 24,9x previsto dal modello ipotizza un leggero sconto rispetto al P/E medio storico quinquennale di Nike, pari a circa 32x. Ciò è appropriato alla luce del riassetto strutturale in corso, ma produce comunque un rendimento totale interessante se viene mantenuta la disciplina sui costi.

Il segnale annualizzato del 22,5% è davvero interessante. Colloca Nike nella categoria dei titoli potenzialmente sottovalutati, ma solo se i ricavi smettono di diminuire e i margini iniziano a recuperare. L’obiettivo di mercato di 58 dollari è strettamente allineato ai 60 dollari del modello, il che aggiunge credibilità allo scenario di base.

Scopri dove gli analisti collocano le previsioni sui ricavi e sui margini di Nike su TIKR >>>

Nike contro Adidas e On Running nel mercato dell’atletica

Il concorrente più in vista di Nike è Adidas (ADS), e il confronto attuale è scomodo per i rialzisti di NKE. Adidas sta superando Nike nei primi dati sulle vendite relativi ai Mondiali, un’inversione di tendenza significativa vista la storica supremazia di Nike nel merchandising dei principali tornei calcistici. Ad aprile Adidas ha riportato un utile operativo del primo trimestre superiore alle aspettative.

Ha inoltre beneficiato di un impulso al marchio grazie alla vittoria in una maratona con una “superscarpa”, che ha rafforzato il suo posizionamento nella categoria running rispetto al franchise principale di Nike. La ripresa del margine lordo di Adidas sta procedendo più rapidamente di quella di Nike, ed entrambe le società sono quotate a multipli EV/ricavi NTM simili, intorno a 1,4x, ma Adidas presenta un momentum a breve termine migliore.

On Running (ONON) rappresenta una minaccia competitiva più incisiva per il futuro a lungo termine di Nike. L’azienda sta attirando clienti più giovani e di sesso femminile a un ritmo tale da suscitare commenti da parte dei dirigenti di tutto il settore sportivo. On ha innalzato il proprio obiettivo di margine di profitto per il 2026 sulla scia di un forte slancio nell’acquisizione di clienti, in netto contrasto con la strategia di riduzione dei costi adottata da Nike. On sta registrando una crescita del fatturato a doppia cifra, mentre il tasso di crescita composto annuo (CAGR) del fatturato di Nike per i prossimi due anni è sostanzialmente stabile.

Entrambe le società sono quotate a valutazioni elevate rispetto agli utili, ma On si sta guadagnando il proprio premio grazie alla crescita, mentre Nike deve dimostrare di meritarsi il proprio premio sulla base della ripresa. Il vantaggio competitivo di Nike rimane la profondità del suo marchio, la sua infrastruttura DTC e il suo portafoglio di tecnologie per le calzature a lungo termine. Tuttavia, la finestra temporale in cui i concorrenti stanno guadagnando quote di mercato è reale, e la svolta deve avvenire più rapidamente per arrestare questa tendenza.

Cosa determinerà l’andamento futuro del titolo NKE in futuro?

Il catalizzatore più immediato è la relazione sugli utili del quarto trimestre dell’anno fiscale 2026, prevista per il 30 giugno. Nike ha indicato che i ricavi del quarto trimestre subiranno un calo compreso tra il 2% e il 4% su base riportata, con una crescita modesta in Nord America compensata dai cali registrati nella Grande Cina e nel marchio Converse. Gli investitori devono verificare se il margine lordo abbia registrato un'inversione di tendenza positiva e se il tono del management sull'impatto dei dazi diventi più costruttivo. Il quarto trimestre determinerà se lo sforzo di riduzione dei costi stia creando leva operativa o semplicemente riducendo l'attività.

I Mondiali rappresentano un importante catalizzatore per il marchio quest’estate. Nike sponsorizza più squadre nazionali di qualsiasi altro marchio e il torneo è uno dei più grandi eventi di visibilità culturale nel mondo dello sport. I dati in tempo reale hanno mostrato che, a metà giugno, Nike era in testa ad Adidas nelle vendite di merchandising della Coppa del Mondo, un segnale positivo che contrasta con i dati precedenti del torneo, che indicavano il contrario. Un buon risultato di Nike nelle vendite delle divise rappresenterebbe un segnale positivo per il marchio, pur non costituendo un evento immediato in termini di ricavi. I cicli internazionali del merchandising si estendono su più trimestri.

L’arrivo di David Denton ad agosto pone le basi per un potenziale aggiornamento sull’allocazione del capitale in autunno. Il bilancio di Nike rimane gestibile, con un rendimento da dividendi del 4,4% e un pagamento trimestrale di 0,41 dollari per azione. A seconda che Denton segnali un’accelerazione dei riacquisti di azioni proprie o una struttura delle spese generali, amministrative e di vendita (SG&A) più disciplinata, gli investitori valuteranno in modo diverso le prospettive per l’anno fiscale 2027. La sua esperienza nella gestione di basi di costo complesse su larga scala infonde una certa fiducia sul fatto che stiano arrivando i segnali giusti.

Infine, l’esposizione ai dazi rimane un fattore di incertezza. Nike produce in gran parte in Vietnam e in altri mercati asiatici. Qualsiasi escalation su quelle catene di approvvigionamento comprimerebbe ulteriormente i margini lordi. Il management ha osservato nella conference call del terzo trimestre che le misure volte a mitigare i costi dei dazi dovrebbero iniziare a sostenere l’espansione del margine lordo nel secondo trimestre dell’anno fiscale 2027. Se le tensioni commerciali dovessero attenuarsi prima di allora, la struttura dei costi di Nike migliorerebbe prima ancora che vengano intraprese eventuali azioni interne, creando uno scenario potenzialmente rialzista che il modello di base non tiene pienamente in considerazione.

Segui in tempo reale la ripresa dei margini di Nike e le revisioni delle stime degli analisti su TIKR >>>

Dovresti investire in NIKE?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca NKE e vedrai i dati finanziari storici relativi a diversi anni, le previsioni degli analisti di Wall Street su ricavi e utili per i trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire NKE insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza il titolo NKE su TIKRGratis→

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investitori più esperti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!