Dati chiave sul titolo AVGO

- Andamento della settimana scorsa: -6,9%

- Intervallo delle ultime 52 settimane: da 263 a 495 dollari

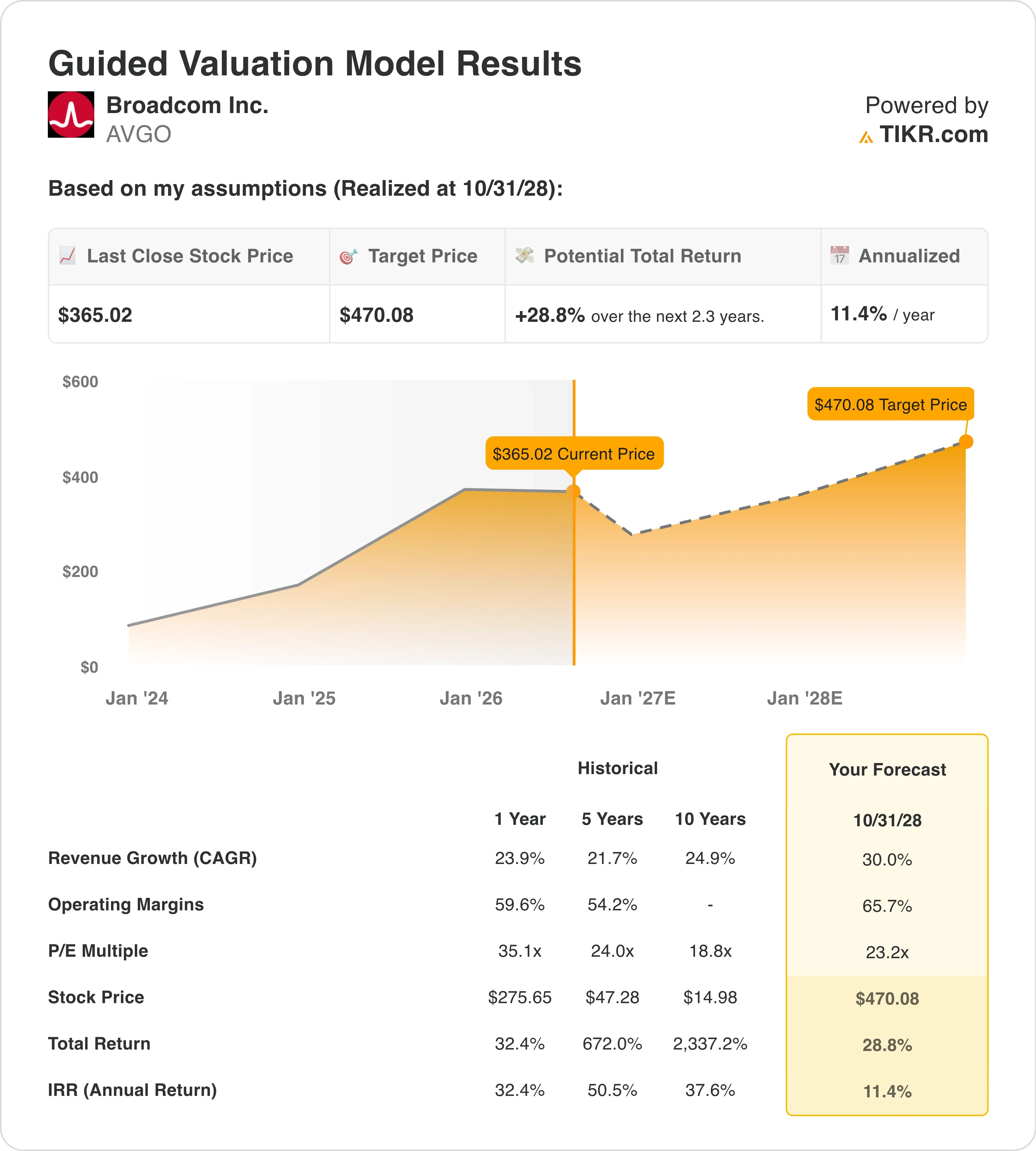

- Prezzo obiettivo secondo il modello di valutazione: 470 $

- Potenziale di rialzo implicito: 28,8% nei prossimi 2,3 anni

Valuta i tuoi titoli preferiti come AVGO con le previsioni degli analisti a 5 anni utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Il fallimento nel settore software, il crollo del titolo e l’accordo con OpenAI che ne è seguito

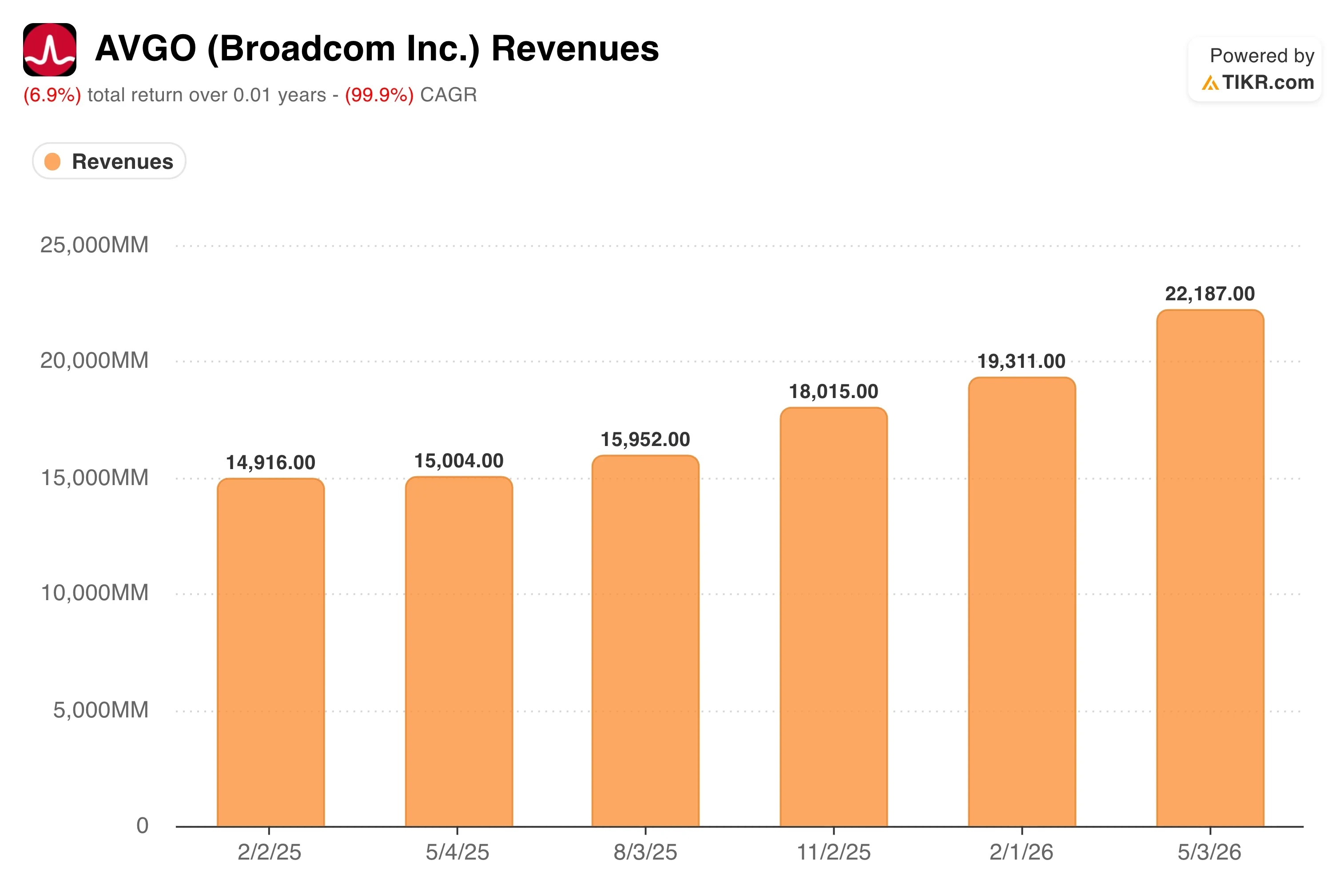

Broadcom Inc. (AVGO) ha iniziato giugno sotto forte pressione di vendita. I risultati del secondo trimestre fiscale 2026, pubblicati il 3 giugno, hanno mostrato un aumento del fatturato totale del 48% su base annua, raggiungendo il record di 22,2 miliardi di dollari. Il fatturato dei semiconduttori per l’IA ha toccato il record di 10,8 miliardi di dollari, in crescita del 143% su base annua. Eppure, il titolo ha subito un forte calo nei giorni successivi. La vendita massiccia ha avuto due fattori scatenanti.

In primo luogo, la divisione software per infrastrutture di Broadcom ha registrato ricavi pari a 7,18 miliardi di dollari, mancando le aspettative degli analisti che si attestavano a 7,32 miliardi di dollari. In secondo luogo, la previsione di fatturato per il terzo trimestre nel settore dell’IA, pari a 16 miliardi di dollari, è risultata inferiore ad alcune stime degli analisti che si attestavano a 17,2 miliardi di dollari, anche se 16 miliardi di dollari rappresenterebbero comunque una crescita superiore al 200% su base annua.

L’amministratore delegato Hock Tan è stato chiaro su ciò che sta trainando il business dell’IA. «Broadcom ha raggiunto ricavi, utile operativo e flusso di cassa libero record nel secondo trimestre, grazie alla crescita accelerata dei ricavi dei semiconduttori per l’IA e al forte effetto leva operativo», ha affermato Tan. «Lo slancio continua e nel terzo trimestre prevediamo che i ricavi dei semiconduttori legati all’IA crescano di oltre il 200% su base annua, raggiungendo i 16,0 miliardi di dollari». Questo commento ha inquadrato la correzione al ribasso come un riallineamento delle valutazioni piuttosto che come un deterioramento dell’attività. Gli investitori che avevano scontato un andamento perfetto stavano ridimensionando le posizioni, senza modificare la loro visione sulla domanda di IA.

Poi è arrivato il catalizzatore del 24 giugno. OpenAI ha presentato un chip personalizzato progettato in collaborazione con Broadcom, denominato piattaforma di chip di inferenza Jalapeño LLM. LLM sta per «large language model», ovvero il tipo di IA che alimenta prodotti come ChatGPT. Per «inferenza» si intende l’esecuzione di tali modelli dopo che sono stati addestrati, che rappresenta la fase più voluminosa e più sensibile ai costi nell’implementazione dell’IA. Il chip Jalapeño è progettato per rendere l’inferenza più veloce ed economica su vasta scala. OpenAI prevede un lancio iniziale entro la fine del 2026, con un aumento dei volumi nel 2027 e nel 2028.

L’annuncio ha rafforzato la posizione di Broadcom come partner di riferimento per gli hyperscaler che progettano i propri chip. All’inizio di giugno, Apollo e Blackstone hanno sostenuto l’espansione della capacità di Anthropic, del valore di 35 miliardi di dollari, in una nuova piattaforma di calcolo per l’IA guidata da Broadcom. In prospettiva, il titolo AVGO sarà seguito con attenzione man mano che queste partnership per i chip personalizzati si tradurranno da semplici annunci in ricavi effettivi.

Il titolo AVGO è sottovalutato dopo il crollo?

In base alle ipotesi del modello di valutazione realizzate fino al 31/10/28, il titolo viene valutato utilizzando:

- Crescita dei ricavi (CAGR): 30 ,0%

- Margini operativi: 65 ,7%

- Multiplo P/E di uscita: 23 ,2x

Sulla base di questi dati, il modello stima un prezzo obiettivo di 470 $, il che implica un potenziale di rialzo totale del 28,8% rispetto all’attuale prezzo delle azioni di 365 $ e un rendimento annualizzato dell’11,4% nei prossimi 2,3 anni.

Quel rendimento annualizzato dell’11,4% si colloca proprio sulla soglia oltre la quale un titolo attira l’attenzione. Non si tratta di un segnale di acquisto eclatante, ma suggerisce che la correzione post-bilancio abbia compresso il multiplo a un livello più sostenibile. Il titolo ha toccato il picco vicino ai 495 dollari all’inizio del 2026 e ora viene scambiato intorno ai 365 dollari, con un calo di circa il 26%. A quel livello, il mercato sta scontando una crescita continua dei ricavi legati all’intelligenza artificiale, ma richiede che Broadcom trasformi in modo costante la sua crescente pipeline di XPU in prodotti effettivamente commercializzati.

L’ipotesi di un CAGR dei ricavi del 30% è audace ma fondata sulla storia recente. Il CAGR dei ricavi su un anno di Broadcom si è attestato al 23,9%, mentre il tasso quinquennale è stato del 21,7%. La previsione del 30% presuppone un’ulteriore accelerazione del ciclo dei circuiti integrati personalizzati per l’hyperscale. L’ipotesi di un margine operativo del 65,7% riflette la fiducia nel fatto che l’integrazione del software VMware proceda secondo i piani.

Il software presenta margini di gran lunga superiori rispetto ai semiconduttori, e il margine EBIT di Broadcom negli ultimi 12 mesi (LTM) è già pari al 44,2%, pertanto il percorso di espansione implica un significativo miglioramento del mix di prodotti software. Il P/E finale di 23,2x presuppone una continua compressione dei multipli rispetto all’attuale P/E NTM di circa 23x, che è già ben al di sotto del livello di 35x di un anno fa. Il modello, quindi, non tiene conto di alcun rialzo di valutazione, ma solo della crescita degli utili.

Il rendimento implicito è superiore al 10% annuo, ma non in modo eclatante. Ciò mantiene Broadcom nella categoria delle società attraenti per gli investitori a lungo termine. L’obiettivo di mercato di 524 dollari implica un potenziale di rialzo a breve termine notevolmente superiore rispetto allo scenario di base conservativo sopra descritto.

Esegui le tue simulazioni su ricavi e margini per Broadcom su TIKR (gratuito con TIKR) >>>

Come si posiziona Broadcom rispetto a Marvell e Nvidia

Nvidia (NVDA) opera in un settore diverso. Vende cluster di addestramento e inferenza basati su GPU anziché ASIC personalizzati su misura per il carico di lavoro di un cliente specifico. ASIC sta per "circuito integrato per applicazioni specifiche", ovvero un chip realizzato per l’architettura esatta di una singola azienda piuttosto che un processore grafico generico. I margini lordi di Nvidia superano il 70% e la crescita del suo fatturato negli ultimi due anni ha superato quella di quasi tutte le aziende dell’indice. Tuttavia, la partnership Jalapeño tra OpenAI e Broadcom mira esplicitamente a ridurre i costi di inferenza su larga scala.

Man mano che i laboratori all’avanguardia nel campo dell’IA cercano di eseguire i modelli in modo più economico, gli ASIC personalizzati diventano più attraenti rispetto al noleggio di cluster di GPU. Questo cambiamento non danneggia Nvidia nell’addestramento dei modelli, ma crea un limite massimo alla crescita dei ricavi derivanti dall’inferenza su GPU su larga scala. Il margine lordo di Broadcom negli ultimi 12 mesi (LTM), pari al 76,3%, rivaleggia già con quello di Nvidia, e il livello software di VMware aggiunge ricavi ricorrenti di cui Nvidia non dispone.

Cosa sta guidando il futuro di AVGO in futuro?

Il fattore trainante più importante nel breve termine è la velocità con cui Broadcom convertirà la propria pipeline di XPU personalizzate in ricavi da IA effettivi. Il CEO Hock Tan ha indicato per il terzo trimestre ricavi da semiconduttori per l’IA pari a 16 miliardi di dollari, il che rappresenterebbe una crescita su base annua superiore al 200%. Questo è il dato di riferimento che gli investitori terranno d’occhio quando Broadcom pubblicherà i risultati il 3 settembre. Qualsiasi risultato inferiore a tale previsione innescherebbe probabilmente un’altra ondata di vendite. Un risultato superiore alle attese riaprirebbe le prospettive rialziste e potrebbe spingere il titolo nuovamente verso la fascia compresa tra i 400 e i 420 dollari.

Il chip Jalapeño di OpenAI rappresenta un catalizzatore di ricavi a medio termine. L’implementazione iniziale è prevista per la fine del 2026, con un aumento dei volumi nel 2027 e nel 2028. Tale tempistica implica che il contributo ai ricavi sarà modesto nell’anno fiscale 2026, ma potenzialmente significativo nell’anno fiscale 2027. OpenAI è uno dei maggiori consumatori di potenza di calcolo per l’IA al mondo, quindi anche una quota parziale del suo carico di lavoro di inferenza rappresenta un flusso di ricavi significativo. Broadcom ha confermato sei clienti principali per i chip personalizzati, tra cui Anthropic, Google, Meta e OpenAI, il che garantisce una base clienti concentrata ma di grande affidabilità.

Anche l’integrazione di VMware è importante per l’andamento dei margini a lungo termine. LSEG ha rinnovato la propria partnership con Broadcom con un accordo quinquennale su VMware Cloud Foundation, un esempio di come il segmento software stia trasformando le relazioni storiche in ricavi ricorrenti duraturi. I margini del software sono strutturalmente più elevati rispetto a quelli dei chip, quindi ogni rinnovo di VMware spinge verso l’alto il profilo del margine misto di Broadcom. Il cambio al vertice della direzione finanziaria, con l’arrivo di Amie Thuener da Alphabet, aggiunge un dirigente con esperienza diretta nell’infrastruttura cloud in un momento in cui tale background è direttamente rilevante per le principali scommesse di crescita di Broadcom.

Infine, Broadcom ha aumentato a 3 miliardi di dollari la propria offerta pubblica di acquisto in contanti per le obbligazioni senior, estinguendo il debito a costo più elevato. L’indebitamento netto su base LTM è pari a 45,3 miliardi di dollari, ma il rapporto tra indebitamento netto ed EBITDA si attesta a solo 1,07x, un valore gestibile data la generazione di flusso di cassa libero di Broadcom. La struttura patrimoniale è sufficientemente solida da sostenere continui investimenti in partnership nel campo dell’intelligenza artificiale e nello sviluppo di prodotti senza gravare sul bilancio.

Calcola immediatamente il valore equo di un’azienda (gratis con TIKR) >>>

Dovresti investire in Broadcom?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca AVGO e vedrai i dati finanziari storici di diversi anni, le previsioni degli analisti di Wall Street su ricavi e utili per i trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire AVGO insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere in autonomia.

Analizza il titolo AVGO su TIKRGratis→

Avviso legale:

ti ricordiamo che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di titoli azionari. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulla società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!