Punti chiave sul titolo Monster Beverage a giugno 2026

- Gli analisti attribuiscono al titolo Monster Beverage 15 raccomandazioni di acquisto, 11 di mantenimento e 2 di vendita, con un obiettivo medio di 90 dollari, il che implica un ribasso di circa il 7% rispetto al prezzo attuale di 96 dollari.

- Il modello di scenario intermedio di TIKR valuta Monster Beverage a circa 124 dollari entro dicembre 2030, il che implica un rendimento totale del 28% circa, ovvero circa il 6% su base annua.

- Il titolo Monster Beverage appare sottovalutato rispetto al modello di TIKR, con i ricavi del primo trimestre 2026 in crescita del 27% a 2,35 miliardi di dollari e i dati preliminari di aprile che indicano un aumento di circa il 24%, in anticipo rispetto al rallentamento previsto dagli analisti di Wall Street, che si attesta a circa il 14% nel secondo trimestre del 2026.

- Nel maggio 2026 Monster ha autorizzato un nuovo programma di riacquisto di azioni proprie da 500 milioni di dollari, mentre le vendite internazionali hanno raggiunto il record trimestrale del 45% del fatturato netto totale.

Il titolo Monster Beverage viene scambiato al di sopra del prezzo obiettivo medio di Wall Street di 90 dollari, mentre il modello di TIKR prevede circa 124 dollari entro dicembre 2030. Scopri se il motore di crescita internazionale riuscirà a colmare tale divario. Controlla gratuitamente Monster Beverage su TIKR →

Monster Beverage supera del 9% le previsioni di fatturato del primo trimestre, con le vendite internazionali che raggiungono un record trimestrale

Il produttore di bevande energetiche Monster Beverage Corporation (MNST) ha registrato nel primo trimestre 2026 un fatturato netto di 2,35 miliardi di dollari, in crescita del 26,9% rispetto allo stesso trimestre dell’anno precedente e ben al di sopra del consenso di Wall Street pari a 2,16 miliardi di dollari. L’amministratore delegato Hilton Schlosberg ha sottolineato questo traguardo durante la conference call sui risultati del primo trimestre, osservando che «il fatturato netto ha superato la soglia dei 2 miliardi di dollari per la prima volta nella storia dell’azienda in un primo trimestre fiscale».

Il risultato riflette una domanda diffusa in tutte le aree geografiche e in tutti i canali di vendita, senza che un singolo mercato abbia determinato il superamento delle previsioni.

Tale ampiezza è stata particolarmente evidente nel segmento internazionale. Le vendite a clienti al di fuori degli Stati Uniti sono aumentate del 45% raggiungendo 1,06 miliardi di dollari, rappresentando circa il 45% del fatturato netto totale, un record trimestrale per la quota di ricavi internazionali. Il segmento Monster Energy Drinks, la principale unità di business dell’azienda, è cresciuto del 29% raggiungendo i 2,19 miliardi di dollari, mentre il segmento Strategic Brands ha registrato un aumento del 29% attestandosi a 127 milioni di dollari.

Al di là dei dati principali, la regione EMEA (Europa, Medio Oriente e Africa) ha registrato la crescita geografica più significativa, con un aumento del 53% in dollari e del 37% a parità di valuta. La composizione geografica ha inciso sul margine lordo consolidato di circa 120 punti base, portandolo al 55% dal 56,5% dell’anno precedente, mentre i costi dell’alluminio e le spese di trasporto fuori controllo hanno esercitato un’ulteriore pressione. Ciononostante, l’utile operativo è cresciuto del 28,1% raggiungendo i 730 milioni di dollari, riflettendo la leva operativa su una base di ricavi molto più ampia.

Il segnale più importante per il futuro è venuto dai dati preliminari relativi ad aprile 2026, che hanno mostrato ricavi non rettificati per l’effetto cambio in crescita di circa il 24% rispetto allo stesso periodo dell’anno precedente. La società ha inoltre autorizzato un nuovo programma di riacquisto di azioni proprie da 500 milioni di dollari nel maggio 2026, con circa 400 milioni di dollari ancora disponibili nell’ambito della precedente autorizzazione.

Questi sviluppi creano una tensione diretta: il consenso di mercato prevede ricavi per il secondo trimestre del 2026 pari a circa 2,4 miliardi di dollari, il che implica una crescita di circa il 14%, ma i dati di aprile contraddicono già tale ritmo di decelerazione.

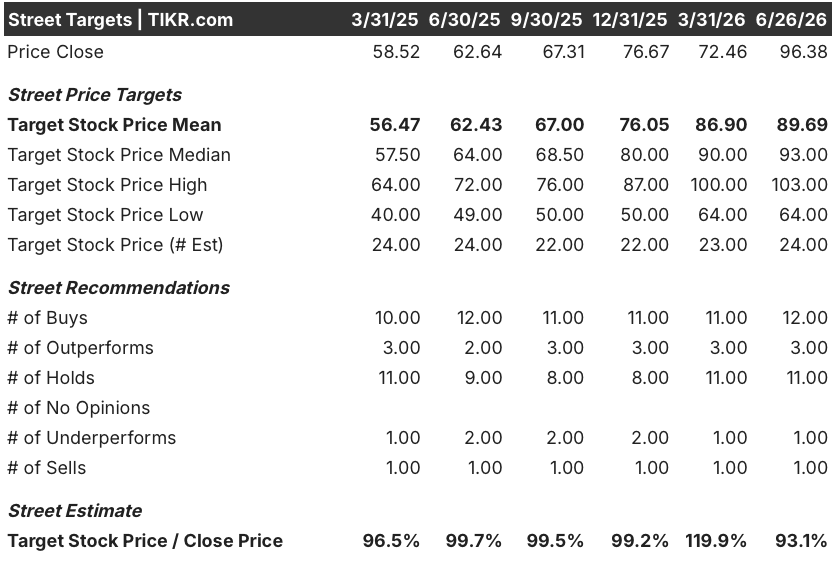

Wall Street acquista azioni Monster Beverage, ma l’obiettivo medio rimane al di sotto del prezzo attuale

Quindici dei 28 analisti che seguono il titolo Monster Beverage assegnano un rating “buy” o “outperform”, mentre 11 consigliano di “mantenere” e 2 di “vendere”. Il prezzo obiettivo medio si attesta intorno ai 90 dollari, al di sotto del prezzo attuale di circa 96 dollari, con una mediana a 93 dollari e la stima massima di Wall Street a 103 dollari.

Il titolo Monster Beverage è salito di oltre il 65% dal suo minimo delle 52 settimane di circa 58 dollari, spingendo il prezzo delle azioni al di sopra del prezzo obiettivo medio di Wall Street. Un ulteriore rialzo rispetto ai livelli attuali richiede o un rialzo degli obiettivi o una rivalutazione guidata dai risultati.

Wall Street prevede che la crescita dei ricavi di Monster Beverage rallenti fino a circa il 10% entro il quarto trimestre del 2026

Monster Beverage ha generato ricavi pari a 2,35 miliardi di dollari nel primo trimestre del 2026, in crescita del 26,9% su base annua, superando di circa il 9% le previsioni degli analisti all’inizio del trimestre.

Il consenso di Wall Street per il secondo trimestre del 2026 si attesta a circa 2,4 miliardi di dollari, il che implica una crescita di circa il 14%, con un rallentamento di oltre 12 punti percentuali rispetto al ritmo del primo trimestre.

Tale rallentamento si accentua nella seconda metà dell’anno. Le stime di consenso prevedono una crescita del fatturato di circa l’11% nel terzo trimestre del 2026 e di circa il 10% nel quarto trimestre del 2026, portando la crescita annuale complessiva a circa il 15% su quattro trimestri. Per il primo trimestre del 2027, gli analisti prevedono un fatturato di circa 2,5 miliardi di dollari, il che implica una crescita di circa il 6%.

Tali previsioni sono in netto contrasto con i dati preliminari di aprile, che mostravano un fatturato non rettificato per l’effetto cambio superiore di circa il 24% rispetto allo stesso periodo dell’anno precedente, più del doppio del ritmo di crescita che il mercato ha incorporato nelle stime per il terzo e il quarto trimestre. Le ipotesi del mercato sull’espansione internazionale sono la variabile che determina più direttamente quale cifra si rivelerà corretta.

L’ampio divario tra i prezzi obiettivo più alti e quelli più bassi indicati dagli analisti va da 103 a 64 dollari, un intervallo di 39 dollari che riflette un reale disaccordo sul fatto che l’accelerazione internazionale del primo trimestre sia strutturale o ciclica. I risultati relativi al fatturato del secondo trimestre del 2026 costituiscono il dato specifico che confermerà o smentirà la tesi del rallentamento.

La crescita dei ricavi di Monster Beverage è tripla rispetto a quella di KO e PEP fino al 2026

Monster Beverage ha registrato una crescita del fatturato del 27% nel primo trimestre del 2026, più che raddoppiando l’11% di Coca-Cola (KO) e più che triplicando il 9% di PepsiCo (PEP) nello stesso trimestre. Anche se Monster dovesse rallentare, gli analisti prevedono una crescita di circa il 10% nella seconda metà del 2026, contro circa il 4% di PepsiCo e un territorio negativo per Coca-Cola.

Questo divario persiste anche nel 2027. Gli analisti prevedono che il fatturato di Monster Beverage crescerà di circa il 6% nel primo trimestre del 2027, mentre quello di Coca-Cola subirà una contrazione di circa il 2% e quello di PepsiCo registrerà una crescita di circa il 3%.

Il premio di crescita appartiene alla categoria delle bevande energetiche, non al più ampio mercato delle bevande analcoliche.

L’obiettivo di 124 dollari di TIKR sul titolo Monster Beverage: raggiungibile se il motore internazionale regge

Il modello di scenario intermedio di TIKR valuta Monster Beverage a circa 124 dollari entro dicembre 2030, il che implica un rendimento totale di circa il 28% rispetto al prezzo attuale di circa 96 dollari, ovvero circa il 6% su base annualizzata in circa 4,5 anni.

Con un rendimento annualizzato di circa il 6%, il titolo Monster Beverage si posiziona come un investimento a crescita composta a una cifra media, piuttosto che come un titolo ad alta crescita in fase di rivalutazione, riflettendo un prezzo azionario che è già più che raddoppiato rispetto al minimo delle ultime 52 settimane.

Il percorso verso i 124 dollari passa attraverso l’andamento dei ricavi internazionali: Monster ha registrato una crescita del 44,9% delle vendite internazionali nel primo trimestre del 2026 e ha superato per la prima volta nella storia dell’azienda la soglia del 45% di quota internazionale. I dati di aprile, che indicano un aumento di circa il 24% rispetto ai livelli dell’anno precedente, suggeriscono che il rallentamento previsto dagli analisti per il terzo e il quarto trimestre potrebbe non essere ancora stato calibrato correttamente.

Dovresti investire in Monster Beverage Corporation?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo Monster Beverage Corporation e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per tenere d’occhio Monster Beverage Corporation insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo MNST su TIKR →