Dati chiave sul titolo OXY

- Andamento della settimana scorsa: -3,9%

- Intervallo su 52 settimane: da 39 a 67 dollari

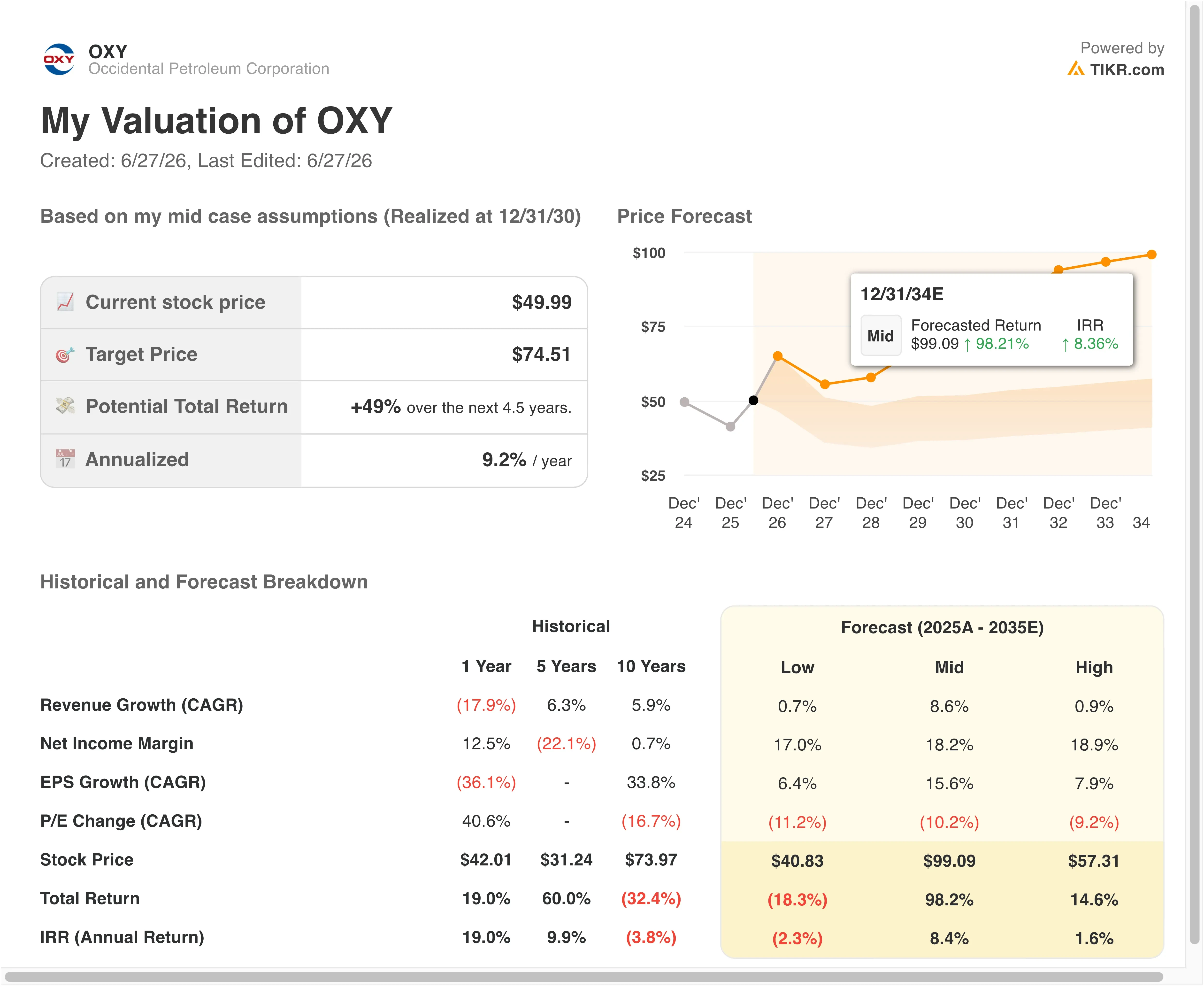

- Prezzo obiettivo secondo il modello di valutazione: 54 $

- Potenziale di rialzo implicito: +8,5% in 2,5 anni

Crea la tua valutazione di OXY in meno di 60 secondi con il modello di valutazione guidato gratuito di TIKR >>>

Un trimestre eccezionale, un nuovo timoniere e un mercato petrolifero in fermento

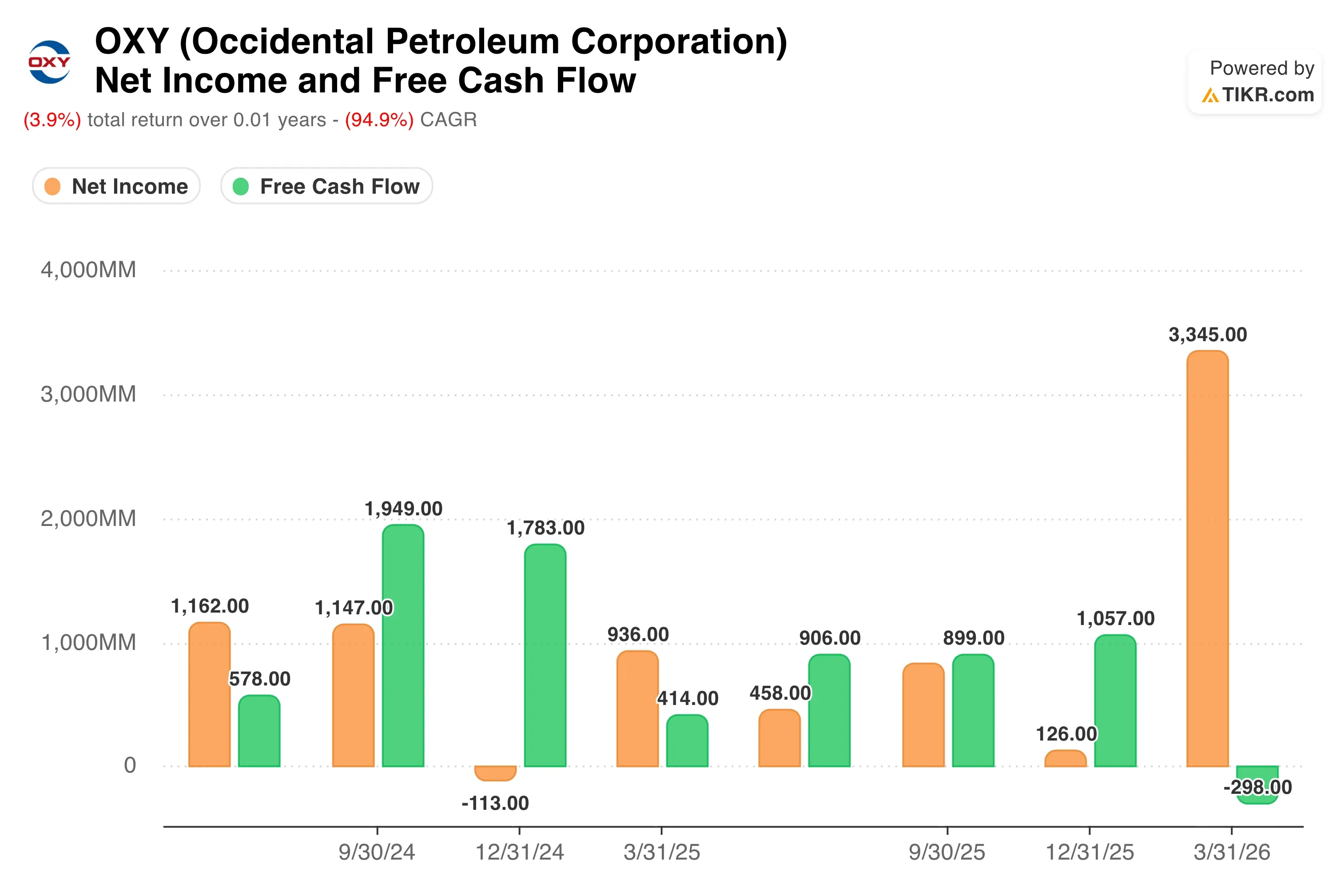

Occidental Petroleum (OXY) ha superato di gran lunga le aspettative di Wall Street per il primo trimestre. La società ha registrato un EPS rettificato di 1,06 dollari, superando di quasi l’80% il consenso di 0,59 dollari. L’utile netto ha raggiunto i 3,2 miliardi di dollari, mentre il flusso di cassa libero al lordo del capitale circolante si è attestato a circa 1,7 miliardi di dollari.

Il conflitto in Iran ha fatto oscillare bruscamente i prezzi del petrolio in entrambe le direzioni quest’anno. I titoli energetici hanno registrato un’impennata quando il rischio geopolitico si è inasprito, per poi subire una correzione quando sono emersi segnali di cessate il fuoco. OXY ha seguito l’andamento del settore energetico nel suo complesso durante ogni oscillazione. I solidi fondamentali stanno contrastando un mercato del greggio che oscilla a ogni notizia diplomatica, e questa tensione rappresenta la vera sfida per gli investitori in questo momento.

Nel primo trimestre la produzione media è stata di 1,43 milioni di BOE (barili equivalenti di petrolio) al giorno. Occidental ha superato la fascia alta delle proprie previsioni sia nei settori Oil and Gas che Midstream and Marketing. Tuttavia, il management ha rivisto al ribasso le previsioni di produzione, citando interruzioni operative legate all’Iran. Tale adeguamento ha offuscato la redditività a breve termine, nonostante il bilancio e il flusso di cassa apparissero solidi.

Il cambio al vertice aggiunge un’ulteriore complicazione. Il consiglio di amministrazione di Occidental ha nominato il direttore operativo Richard Jackson come successore di Vicki Hollub nella carica di presidente e amministratore delegato, con effetto dal 1° giugno 2026. Hollub rimarrà nel consiglio di amministrazione dopo il suo pensionamento, garantendo così la continuità.

Durante la conference call sul primo trimestre, Hollub ha dichiarato: «Lavoro con Richard da quasi 20 anni e sono sempre rimasta colpita dalla sua ricerca dell’eccellenza, dalla sua integrità e dalla sua etica». In futuro, gli investitori osserveranno se Jackson manterrà la stessa disciplina di capitale che ha caratterizzato il decennio di guida di Hollub.

Consulta le previsioni di crescita e gli obiettivi di prezzo degli analisti per OXY (è gratuito) >>>

Il titolo OXY è sottovalutato?

In base alle ipotesi del modello di valutazione realizzate fino al 31/12/28, il titolo viene valutato utilizzando:

- Crescita dei ricavi (CAGR): 9 ,0%

- Margini operativi: 31 ,0%

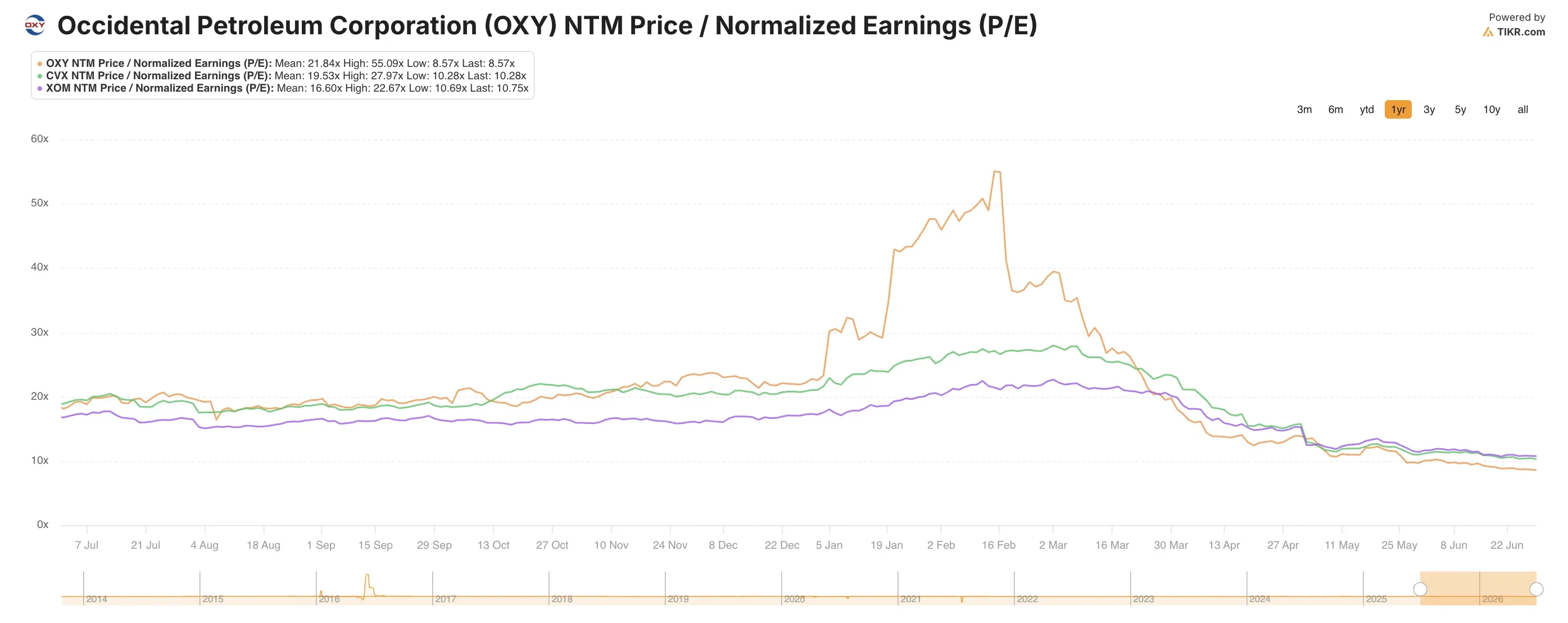

- Multiplo P/E di uscita: 8 ,6x

Sulla base di questi dati, il modello stima un prezzo obiettivo di 54 dollari, il che implica un rendimento totale dell’8,5% rispetto all’attuale prezzo delle azioni di 50 dollari e un rendimento annualizzato del 3,3% nei prossimi 2,5 anni.

Tale cifra annualizzata del 3,3% è inferiore a quanto la maggior parte degli investitori si aspetta da un titolo energetico ciclico. Ciò indica che OXY a 50 $ non è evidentemente sottovalutato in una prospettiva futura. Il multiplo di uscita del modello pari a 8,6x riflette le valutazioni ridotte attribuite alle società energetiche durante i periodi di incertezza sui prezzi.

L’ipotesi di un margine operativo del 31% per OXY sembra realizzabile se il greggio rimane entro un intervallo ristretto. Il margine EBIT degli ultimi 12 mesi (LTM) del 27,1% mostra che l’azienda sta già operando vicino a tale obiettivo. Tuttavia, il quadro storico dei margini quinquennali è stato doloroso, con un flusso di cassa libero negativo legato al ciclo di indebitamento di CrownRock. La ripresa dei margini è un processo in corso, non una storia conclusa.

La crescita dei ricavi rappresenta il fattore di maggiore variabilità. Il prezzo medio del petrolio realizzato da OXY nel primo trimestre è stato di 69,91 dollari al barile, rimanendo indietro rispetto ai principali benchmark del greggio anche se il conflitto con l’Iran ha spinto i prezzi al rialzo. Se il cessate il fuoco dovesse reggere e il prezzo del petrolio dovesse scendere, i ricavi di OXY potrebbero deludere l’ipotesi del modello, che prevede un CAGR del 9%. Il management ha ridotto il debito in essere a 13,3 miliardi di dollari, in calo di 7,5 miliardi rispetto a dicembre, il che migliora significativamente il livello minimo degli utili.

OXY rispetto alle grandi società energetiche: Exxon e Chevron

Exxon Mobil (XOM) e Chevron (CVX) sono i principali concorrenti a grande capitalizzazione di OXY. Exxon viene scambiata a circa 14 volte gli utili attesi, mentre Chevron si attesta intorno a 13 volte. Entrambe presentano premi significativi rispetto al P/E NTM di OXY, pari a circa 8,6x. Tale sconto riflette la maggiore leva finanziaria di OXY e la sua maggiore sensibilità al prezzo del petrolio, poiché la società presenta un indebitamento netto più elevato rispetto all’EBITDA rispetto a entrambe le principali concorrenti.

Devon Energy rappresenta un termine di paragone più adeguato nel settore dello shale per le attività onshore di OXY negli Stati Uniti. Devon viene scambiata a multipli attesi simili o leggermente superiori, il che riflette il suo bilancio più solido. Il rapporto debito netto/EBITDA su base LTM di OXY si attesta oggi a 1,09x, un livello contenuto rispetto agli standard storici. Tuttavia, il mercato continua a scontare il rischio di ciclo, e tale compressione rispetto a Exxon e Chevron riflette una cautela persistente.

Ciò che distingue OXY è la sua attività di cattura diretta dall’aria e il suo ex segmento OxyChem. Il comunicato relativo al primo trimestre includeva una plusvalenza derivante dalla vendita di OxyChem nell’ambito delle attività cessate. Tale plusvalenza ha contribuito a portare l’utile netto dichiarato al di sopra del dato rettificato. L’opzionalità legata alla rimozione del carbonio differenzia OXY da Devon, ma non incide ancora in modo significativo sulla valutazione per la maggior parte degli investitori.

Calcola istantaneamente il valore equo di una società (gratuito con TIKR) >>>

Cosa determinerà l’andamento futuro del titolo OXY del titolo in futuro?

Il principale catalizzatore a breve termine è la relazione sugli utili del secondo trimestre, prevista per il 6 agosto 2026. Gli analisti valuteranno se la riduzione della produzione si rivelerà un problema limitato a un solo trimestre. Anche il primo periodo completo di Jackson come amministratore delegato sarà oggetto di attento scrutinio, poiché gli investitori desiderano continuità nella disciplina di capitale e nelle priorità relative al flusso di cassa libero.

L’andamento del prezzo del petrolio avrà la stessa importanza di qualsiasi sviluppo specifico dell’azienda. OXY ha rinunciato a nuove operazioni di copertura durante il primo trimestre a causa della volatilità dei prezzi, quindi la seconda metà del 2026 è completamente esposta ai prezzi spot. La società ha registrato prezzi del petrolio realizzati inferiori, nonostante il conflitto con l’Iran abbia fatto salire i prezzi di riferimento del greggio, il che significa che la sua esposizione è reale e asimmetrica. Un calo sostenuto dei prezzi inciderebbe sugli utili più di quanto suggerisca il risultato superiore alle attese del primo trimestre.

Anche l’allocazione del capitale sta evolvendo in modi interessanti. Occidental ha completato le offerte pubbliche di acquisto in contanti per le obbligazioni senior all’inizio del 2026, proseguendo il proprio impegno di riduzione dell’indebitamento. La diminuzione degli oneri finanziari aumenta direttamente il flusso di cassa libero disponibile per dividendi e riacquisti di azioni. Il dividendo trimestrale di 0,26 dollari per azione rappresenta un rendimento di circa il 2,1% ai prezzi attuali.

Le mosse strategiche di Jackson attireranno l’attenzione man mano che il suo mandato entrerà nel vivo. Ha posto l’accento sulla continuità, ma gli investitori saranno attenti a qualsiasi cambiamento nella propensione alle acquisizioni. La partecipazione del 10% di Occidental in un blocco in acque profonde di Exxon al largo di Trinidad suggerisce che il nuovo team sia ancora disposto ad ampliare il portafoglio. Tale esposizione internazionale aggiunge diversificazione ma anche complessità, e la gestione di entrambi questi aspetti determinerà se il nuovo CEO otterrà un rialzo del rating nei prossimi due anni.

Calcola immediatamente il valore equo di una società (gratuito con TIKR) >>>

Dovresti investire in Occidental Petroleum?

L’unico modo per saperlo davvero è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca OXY e vedrai i dati finanziari storici di diversi anni, le previsioni degli analisti di Wall Street su ricavi e utili per i trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire OXY insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere in autonomia.

Analizza il titolo OXY su TIKRGratis→

Avviso legale:

ti ricordiamo che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di titoli azionari. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulla società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!