Dati chiave sul titolo CVS

- Andamento della settimana scorsa: +1,7%

- Intervallo delle 52 settimane: da 59 a 106 dollari

- Prezzo obiettivo secondo il modello di valutazione: 142 $

- Potenziale di rialzo implicito: 36,1% nei prossimi 2,5 anni

Valuta i tuoi titoli preferiti come CVS con le previsioni degli analisti a 5 anni utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Un primo trimestre da record, un'inversione di rotta sulla politica relativa a Zepbound e il ritorno dell’assistenza sanitaria gestita

CVS Health Corporation (CVS) ha messo in atto una notevole ripresa dal suo minimo di 52 settimane vicino ai 59 $. Il titolo si attesta intorno ai 104 $, circa il 77% al di sopra di quel minimo, e i fattori alla base di questo movimento sono fondamentalmente operativi piuttosto che speculativi. La svolta è iniziata con la relazione sugli utili del primo trimestre 2026, pubblicata il 6 maggio.

CVS ha riportato ricavi nel primo trimestre pari a 100,4 miliardi di dollari, ben al di sopra delle stime di consenso che si attestavano a 95,1 miliardi di dollari. L’utile per azione rettificato si è attestato a 2,57 dollari contro i 2,20 dollari previsti. Il superamento delle stime è stato determinato principalmente dal miglioramento del controllo dei costi sanitari nella divisione di assistenza gestita da Aetna.

Il rapporto sui costi sanitari è migliorato più del previsto. A seguito di un trimestre così positivo, CVS ha rivisto al rialzo le previsioni sui ricavi per l’intero anno 2026, portandoli ad almeno 405 miliardi di dollari. Durante la conference call sui risultati, il management ha osservato che le tariffe definitive del programma Medicare Advantage per il 2027 rimangono insufficienti, ma che la performance a breve termine sta procedendo in anticipo rispetto al piano.

Poi è arrivata la decisione su Zepbound. CVS Caremark ha ripristinato la copertura per Zepbound, il farmaco contro l’obesità di Eli Lilly, aggiungendolo ai prontuari commerciali come opzione preferenziale aggiuntiva a partire dal 1° ottobre. Le decisioni relative ai prontuari sono il meccanismo utilizzato dai PBM per determinare quali farmaci siano coperti dai piani assicurativi sponsorizzati dai datori di lavoro. La precedente rimozione di Zepbound dai prontuari era stata oggetto di polemiche.

Questo dietrofront segnala che CVS Caremark sta gestendo attivamente la pipeline dei farmaci contro l’obesità, anziché cedere terreno a concorrenti come Express Scripts o OptumRx. Aetna ha inoltre lanciato una piattaforma di gestione delle richieste di rimborso basata sull’intelligenza artificiale di seconda generazione che ha ridotto i tempi di elaborazione di oltre il 20%, diminuendo gli attriti amministrativi che avevano contribuito alla compressione dei margini dell’anno precedente.

In prospettiva, gli investitori valuteranno probabilmente il titolo CVS in base al fatto che l’andamento dei costi sanitari continui a migliorare nel secondo trimestre e che la performance di Aetna nel segmento Medicare Advantage registri una ripresa sufficiente a rendere più credibili le previsioni per il 2027, nonostante il difficile contesto dei tassi.

Consulta le previsioni di crescita e gli obiettivi di prezzo degli analisti per CVS (è gratuito) >>>

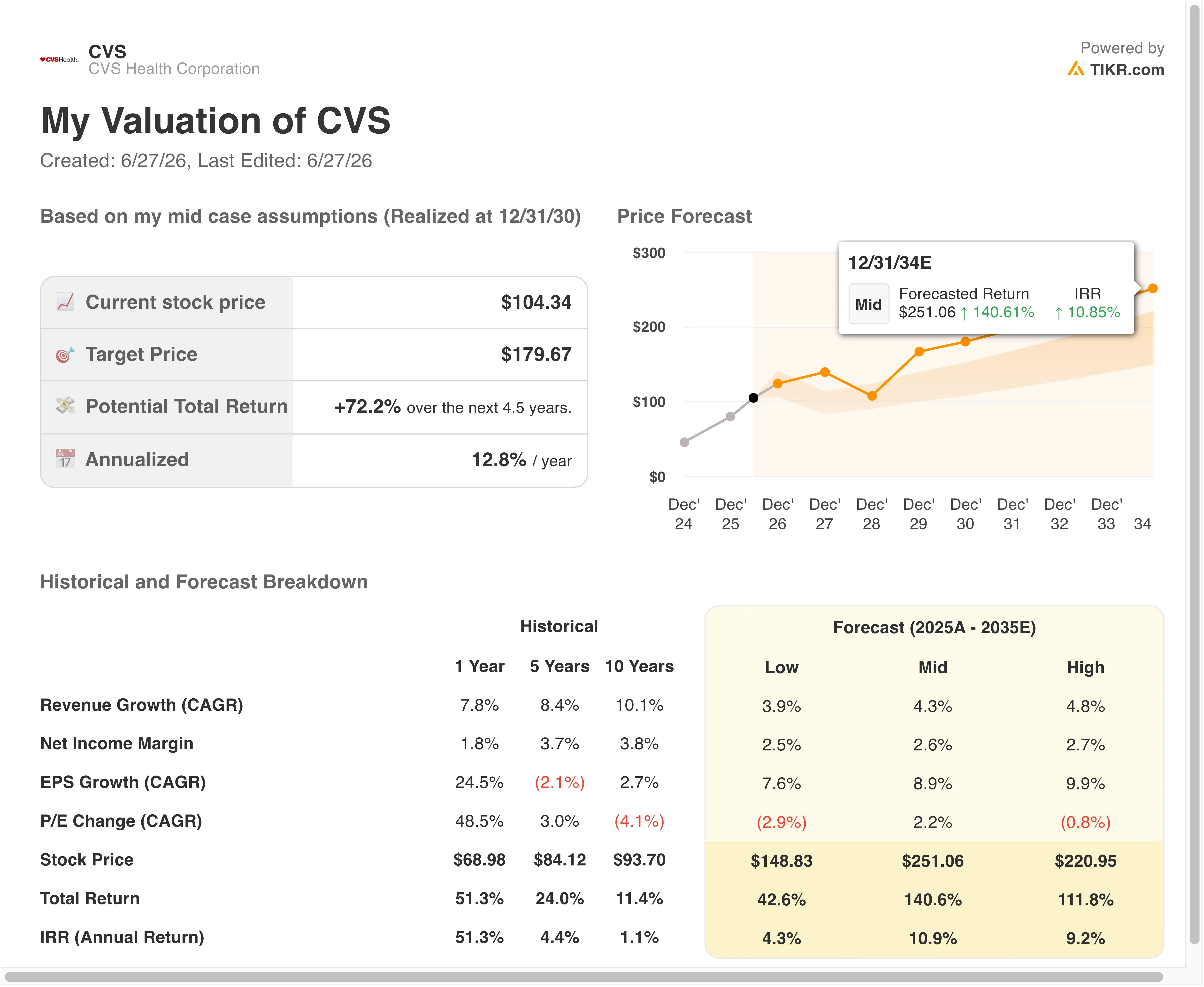

Il titolo CVS rappresenta ancora un’opportunità di valore in ripresa a 104 dollari?

In base alle ipotesi del modello di valutazione realizzate fino al 31/12/28, il titolo viene valutato utilizzando:

- Crescita dei ricavi (CAGR): 3 ,7%

- Margini operativi: 4,1%

- Multiplo P/E di uscita: 13 ,7x

Sulla base di questi dati, il modello stima un prezzo obiettivo di 142 dollari, il che implica un potenziale di rialzo totale del 36,1% rispetto all’attuale prezzo delle azioni di 104 dollari e un rendimento annualizzato del 13% nei prossimi 2,5 anni.

Un rendimento annualizzato del 13% da parte di una società con un CAGR dei ricavi del 3,7% richiede una ripresa del margine operativo, ed è proprio questa la scommessa insita in questo modello. Il margine EBIT di CVS negli ultimi 12 mesi (LTM) è attualmente del 2,7%. Il modello prevede una ripresa al 4,1%, che rimane comunque ben al di sotto del 6% registrato in media da CVS prima della crisi dei costi legata ad Aetna. Il modello non ipotizza quindi un ritorno completo all’efficienza storica, ma una normalizzazione parziale, che rappresenta uno scenario di base più plausibile.

Il P/E di uscita pari a 13,7x è modesto ma adeguato per un conglomerato sanitario con margini netti ridotti, un indebitamento significativo e un continuo scrutinio normativo. Il P/E NTM di CVS si attesta oggi a 13,7x, quindi il modello di fatto non ipotizza alcuna espansione del multiplo. L’intero rendimento implicito, pertanto, deriva dalla crescita degli utili. Questo approccio conservativo rende il rendimento totale del 36,1% particolarmente interessante, qualora le ipotesi operative dovessero confermarsi.

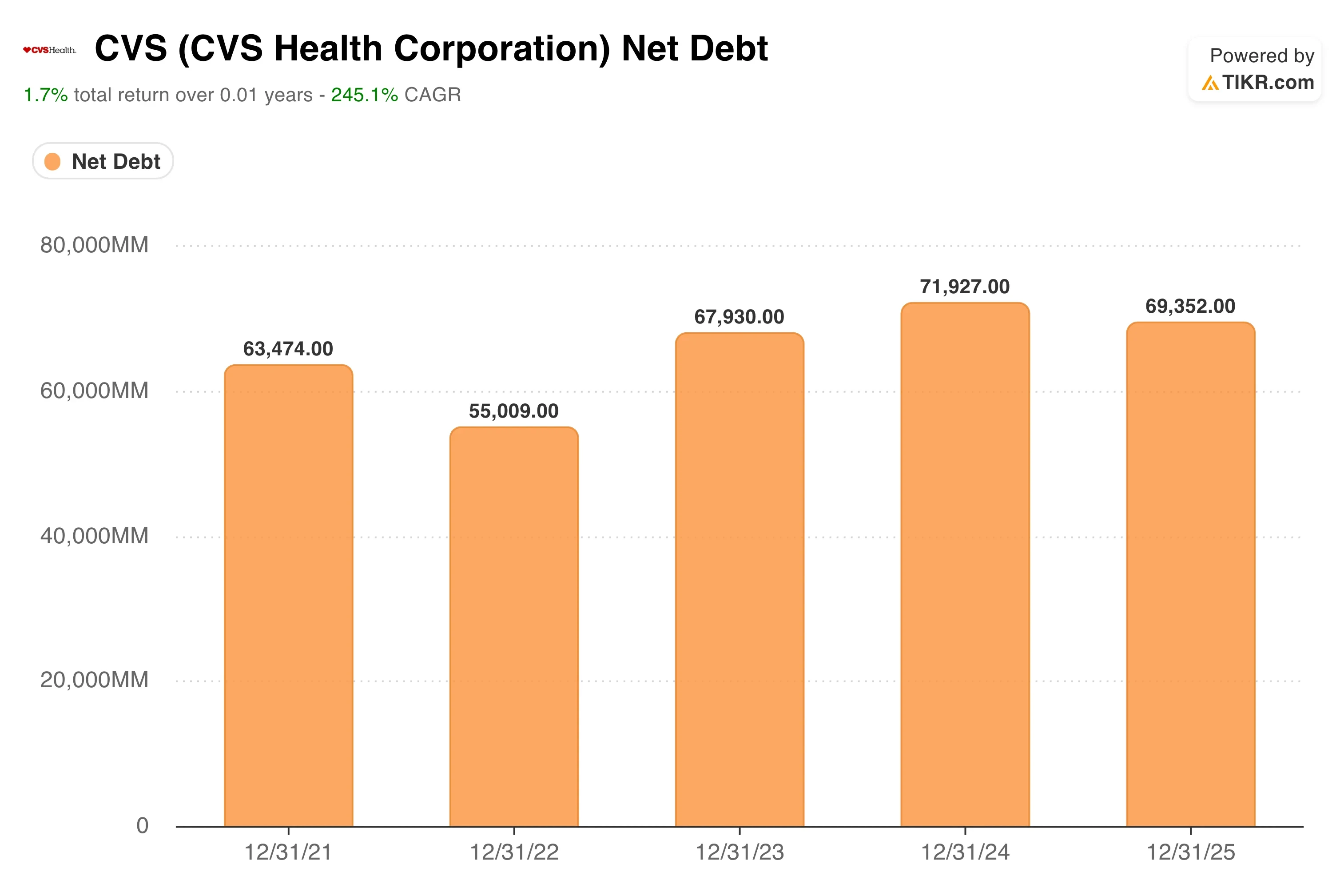

L’indebitamento netto di CVS negli ultimi 12 mesi (LTM) è pari a 66,5 miliardi di dollari, una cifra significativa. Il rapporto tra indebitamento netto ed EBITDA, pari a 3,61x, è elevato ma coerente con la storia della società in qualità di emittente con rating investment-grade che gestisce contemporaneamente un’importante attività di gestione dei benefici farmaceutici (PBM) e un’attività assicurativa.

Il rendimento da dividendi del 2,5% e il payout ratio dell’116,1% meritano attenzione. CVS sta attualmente distribuendo in dividendi più di quanto guadagni secondo i principi contabili GAAP, il che riflette l’impatto negativo in bilancio degli ammortamenti e degli oneri di ristrutturazione. Man mano che gli utili si normalizzeranno, il payout ratio dovrebbe tornare a livelli sostenibili senza un taglio dei dividendi.

CVS a confronto con UnitedHealth, Cigna e il gruppo di riferimento del settore della gestione assistita

CVS Health opera in tre settori che si sovrappongono: vendita al dettaglio di prodotti farmaceutici, gestione dei benefici farmaceutici tramite Caremark e assicurazione sanitaria integrata tramite Aetna. I suoi principali concorrenti sono UnitedHealth Group (UNH) e Cigna (CI), sebbene l’integrazione verticale di CVS in tutti e tre i segmenti sia unica nel suo genere.

UnitedHealth è il più grande operatore di assistenza sanitaria gestita negli Stati Uniti e ad aprile ha riportato utili del primo trimestre superiori alle aspettative, rivedendo al rialzo le previsioni per il 2026 e facendo salire i titoli delle assicurazioni sanitarie. UNH viene scambiata con un significativo premio in termini di P/E rispetto a CVS, il che riflette i suoi margini operativi superiori e una storia di utili più costante. La sua divisione Optum, che comprende prestazioni farmaceutiche e servizi sanitari, è un concorrente diretto di CVS Caremark.

Le tre società, tra cui Humana e UnitedHealthcare, hanno concordato di adottare uno standard unico per l’autorizzazione preventiva. L’autorizzazione preventiva è il processo amministrativo mediante il quale gli assicuratori esaminano e approvano i trattamenti medici prima che questi vengano effettuati. Tale standardizzazione potrebbe ridurre gli attriti con i fornitori e abbassare i costi amministrativi di Aetna nel tempo.

Express Scripts di Cigna è il concorrente più diretto di Caremark nel settore dei PBM. Express Scripts ha intentato una causa per bloccare una legge sulla proprietà delle farmacie nel Tennessee, a dimostrazione di quanto intensamente il settore dei PBM stia combattendo contro la pressione normativa a livello statale. CVS si trova ad affrontare la stessa dinamica. L’accordo con la FTC sui prezzi dell’insulina, raggiunto a marzo, ha risolto un rischio normativo.

Il più ampio scrutinio del Congresso sulle pratiche dei PBM rimane un fattore di incertezza per l’intero settore. L’EV/Ricavi NTM di CVS pari a 0,48x e l’EV/EBITDA NTM pari a 10,62x sono sostanzialmente più convenienti rispetto ai dati comparabili di UnitedHealth, riflettendo il rischio maggiore insito nel processo di risanamento in corso di Aetna, ma anche il significativo potenziale di rialzo qualora i margini tornassero ai livelli storici.

Calcola immediatamente il valore equo di un’azienda (gratis con TIKR) >>>

Cosa determinerà l’andamento futuro del titolo CVS titolo in futuro?

La relazione sugli utili del secondo trimestre 2026, prevista per il 5 agosto, rappresenta il catalizzatore più importante nel breve termine. Gli investitori vorranno la conferma che l’andamento dei costi sanitari nei mesi di aprile e maggio sia in linea con i livelli del primo trimestre o addirittura migliore. Un secondo trimestre consecutivo di contenimento dei costi sanitari conferirebbe forte credibilità alla tesi di risanamento e potrebbe indurre numerosi analisti a rivedere al rialzo i prezzi obiettivo verso il livello di 142 dollari implicito nel modello di base.

Il reinserimento di Zepbound nel prontuario farmaceutico rappresenta un motore di ricavi a medio termine per Caremark. I farmaci contro l’obesità sono la categoria in più rapida crescita nella spesa farmaceutica. Aggiungendo Zepbound come opzione preferenziale nei prontuari commerciali a partire dal 1° ottobre, CVS Caremark si posiziona per conquistare una quota maggiore del volume dei farmaci GLP-1.

GLP-1 si riferisce agli agonisti del recettore del peptide-1 simile al glucagone, una classe di farmaci utilizzati per la gestione del diabete e la perdita di peso che ha determinato una crescita esplosiva della spesa farmaceutica specialistica. Tale volume determina le commissioni di dispensazione, i ricavi da sconti e la fidelizzazione degli iscritti per i promotori dei piani aziendali.

L’investimento nell’intelligenza artificiale (IA) per l’elaborazione delle richieste di rimborso rappresenta una mossa volta all’efficienza strutturale. La piattaforma di seconda generazione basata sull’IA di Aetna ha ridotto i tempi di elaborazione di oltre il 20%. In un settore in cui le spese amministrative sono un fattore determinante del rapporto tra costi medici e premi, un’elaborazione più rapida delle richieste di rimborso migliora direttamente la redditività.

CVS ha inoltre esteso l’implementazione dell’IA Salesforce Agentforce ai call center di Aetna e Caremark, riducendo su larga scala i costi per contatto. Non si tratta di fattori catalizzatori di primo piano, ma si sommano determinando un miglioramento dei margini nel corso di diversi trimestri.

Il quadro tariffario di Medicare Advantage per il 2027 rappresenta il principale rischio irrisolto. Medicare Advantage è la versione assicurativa privata di Medicare che Aetna offre agli anziani. Le tariffe sono state aumentate del 2,48% per il 2027, ma il management di CVS ha affermato che le tariffe definitive rimangono insufficienti a coprire l’andamento dei costi sanitari.

Se tale divario dovesse persistere nei cicli di iscrizione del 2027, la ripresa dei margini di Aetna nel settore della managed care subirà una battuta d’arresto. Lo scenario ribassista per CVS è essenzialmente lo stesso di Aetna. Per gli investitori disposti ad assumersi tale rischio, tuttavia, il rendimento annualizzato del 13% implicito nello scenario di base offre una ricompensa allettante per la pazienza.

Dovresti investire in CVS Health?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca CVS e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili per i trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire CVS insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza il titolo CVS su TIKRGratis→

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per poter seguire gli investitori più accorti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!